生前贈与〜その2「有効活用する方法」

公開日:

:

最終更新日:2017/08/29

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

前回に引き続き『生前贈与』についてお話したいと思います。

第二回目の今日は「有効活用」についてです。

*生前贈与〜その1「必要性と非課税枠」

1.計画的な財産移転

将来の相続発生以前に、計画的に財産を特に余裕財産を子どもや孫に移転しておくことで、受贈者は早い段階から、受取った財産を有効活用することが出来ます。また、贈与者は相続発生前に”渡したい人”へ確実に財産を移転できるメリットがあります。

1−1)基礎控除の活用

前回もご紹介した通り、贈与には受贈者一人につき年間110万円の非課税枠があり、これを活用するにあたってポイントとなるのが

◯長期間に渡る贈与:贈与期間(年数)が長くなるほど効果が大きくなります

◯多くの人への贈与:配偶者、子、孫など受贈者が多いほど効果が大きくなります

1−2)世代を飛ばした贈与

相続発生時に相続財産を受取らない人、例えば孫などに贈与した場合、相続税の課税回数が少なくなりますから、「子」を飛び越して「孫」に贈与を行う世代飛ばし贈与は、二世代に渡る相続税の軽減効果が見込まれ、効果的な財産の引継ぎが可能です。

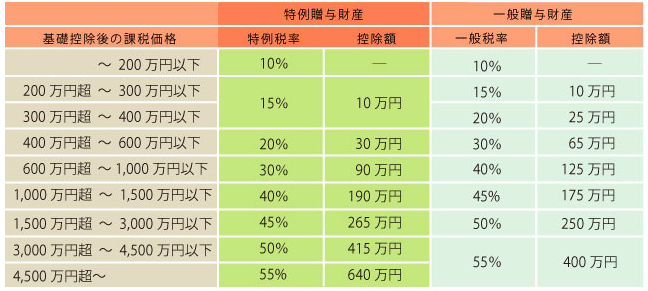

1−3)贈与税の計算

贈与税額={贈与財産(*1) ー基礎控除(110万円)}✕税率(*2)ー控除額

*1 その年の1月1日〜12月31日までの1年間に贈与により取得した財産の合計

*2 年齢などによって税率は異なります

計算例)20歳以上の子が父から500万円、母から100万円の贈与を受けた場合

(500万円+100万円ー110万円)✕20%ー30万円=68万円

◯贈与税の速算表

特例贈与:20歳以上(1月1日時点)の直系尊属(子や孫)への贈与

一般贈与:上記以外の贈与

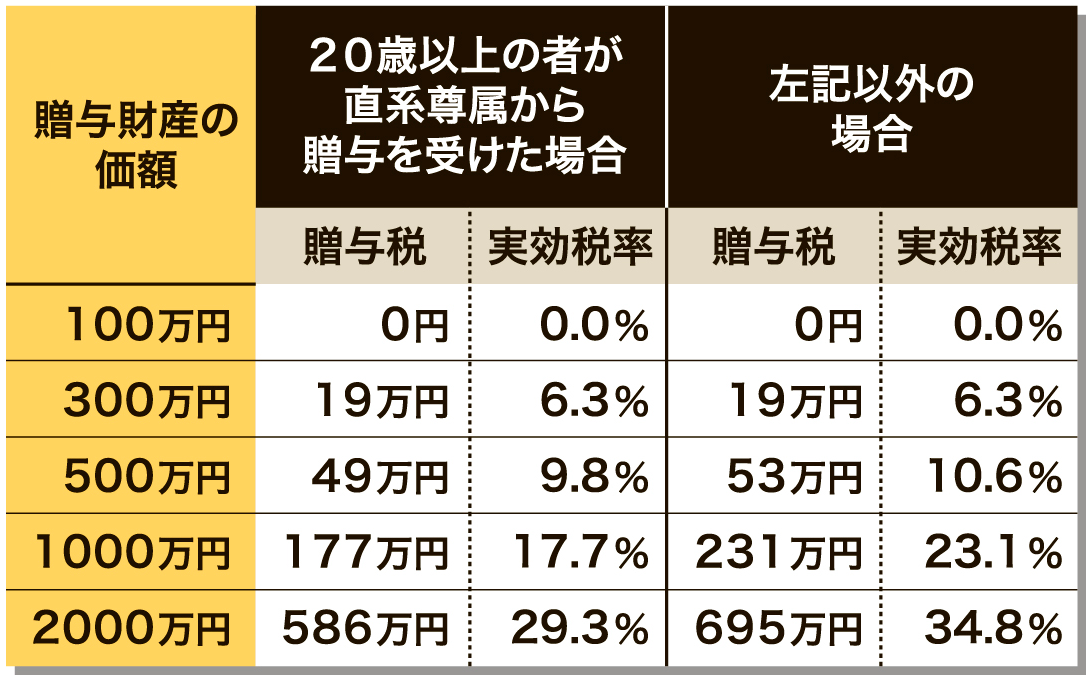

◯贈与額の早見表(概算)

2.効果的な贈与税の設定

財産を計画的に生前贈与することで、贈与者の保有財産が減少し、その結果として相続税の軽減が出来ますが、その際に相続税と贈与税の負担率を比較し【相続税の負担率>贈与税の負担率】の範囲が、贈与金額の考える際の目安になります。

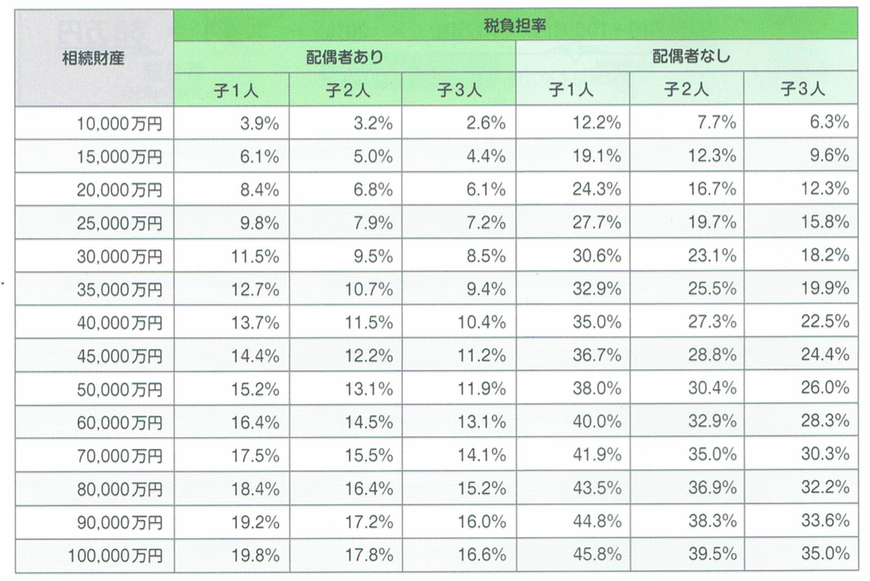

2−1)相続税と贈与税の負担率比較

◯相続税負担率

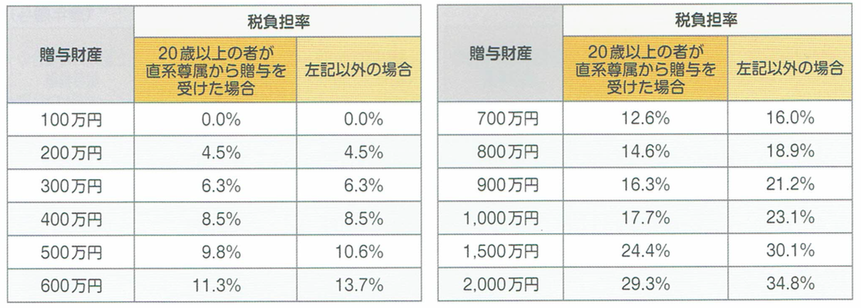

◯贈与税負担率

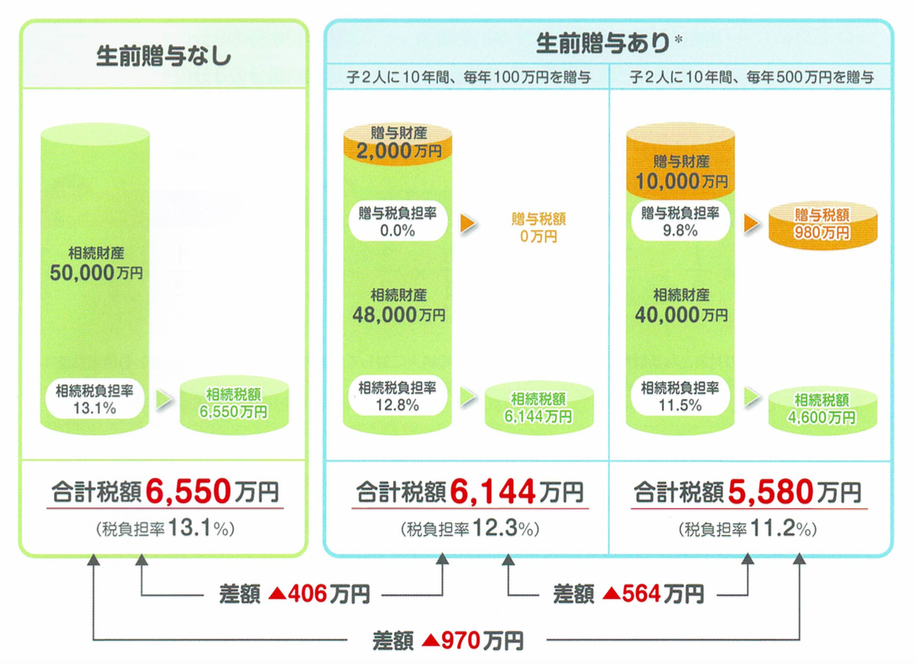

2−2)税負担額比較(生前贈与あり・なし)

設定)

・被相続人の保有財産:5億円

・法定相続人:妻、子2名(20歳以上)

・贈与:子2名の合計額(被相続人以外からの贈与なし)

・相続:法定相続分通りの相続(配偶者控除を適用、相続開始前3年以内の贈与なし)

*定期贈与(注)とみなさされ場合は基礎控除対象外となります。また、上記金額は小数点第2位以下を四捨五入しており実際の税額と一致しない場合があります。

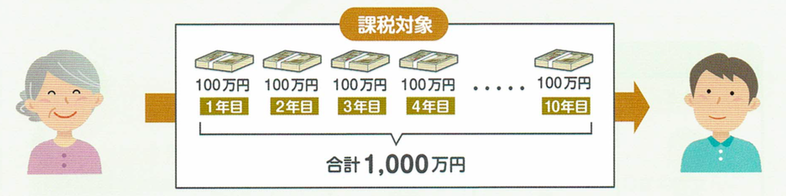

(注)定期贈与とは

例えば下記のように10年間に毎年100万円ずつ贈与した場合、単に「1,000万円の贈与を10年間に分割して行った」とみなされる可能性があり、これを「定期贈与」と言います。この場合、最初の年に合計額である1,000万円に対して贈与税が一括課税されます。

Point

このように、基礎控除の活用、世代を飛ばしての生前贈与を相続税との負担額を比較しながら計画的に行うことで、資産を効率的に引継ぐことが出来ます。

*生前贈与〜その3「留意すべきポイント」

*生前贈与〜その4「生命保険活用」

関連記事

-

-

クイズ:「差額ベッド代」がかかるのはどのケースでしょう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「差額ベッド代」に関するお話です。 ま

-

-

どっちが得?「手取りの収入から海外積立年金でお金を殖やす」「収入を減らし、全額損金の保険を使ってお金を殖やす」

皆さんこんにちは「保険アドバイザー和田」です。今日は、『どっちが得?「手取りの収入から海外積立年金で

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

「生活設計に関するデータ」〜医療編①【入院実態・入院費用】

皆さんこんにちは「保険アドバイザー和田」です。シリーズ「生活設計に関するデータ」今日は医療編①です。

-

-

2019年10月からは、多くのパート社員が社会保険料の対象になる!?

皆さんこんにちは「保険アドバイザー和田」です。今日は『2019年10月からは、多くのパート社員が社会

-

-

心当たりのある方は参考に『「年金なんてどうせもらえない」と未納を続けた49歳男性の残された道@ダイヤモンド・オンライン』

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「年金なんてどうせもらえない」と未納を続けた

-

-

積立るなら1日でも早いほうが良い

皆さんこんにちは「保険アドバイザー 和田」です。今日は「積立るなら1日でも早いほうが良い」その理由に

-

-

インフレ対応していなければ、あなたの保険は吹き飛びます

皆さんこんにちは「保険アドバイザー和田」です。今回は「インフレ対応していなければ、あなたの保険は吹き

-

-

元プルの営業マンのYou Tubeを観て 〜こういう営業マンには気を付けろ!〜

皆さんこんばんは、保険アドバイザーの野村です。最近は、テレビを観ないでスマホでネットニュースを観たり

-

-

米国生命保険研修「インフレヘッジをしないファイナンシャルプランニングはNG」

皆さんこんにちは「保険アドバイザー和田」です。今日は、先日参加してきた米国生命保険の半日研修について