積立るなら1日でも早いほうが良い

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「積立るなら1日でも早いほうが良い」その理由についてお話したいと思います。

「老後資金」や「学資資金」を積立ていくにあたり、皆さんもいろいろ情報を収集したり、比較をしたりして始められるかと思います。

これ自体は非常に良いことですし正しいのですが、あまりに深く考え過ぎて結論を先延ばしするのは得策ではありません。

特に外貨建商品の場合では、

今、円安だから

今、円高だから

などというのは一番ダメなパターンです。

今が円安なのか円高なのか、それは誰にもわかりません。分かっていたらそれこそ大金持ちです。

結果的に明日だったり、1ヶ月後だったり、1年後だったり・・・後になって初めて分かるものです。

仮に40歳の人が65歳までの25年間、何かしらの商品で「積立」を開始するとします。

25年間は12ヶ月✕25年=300ヶ月です。

これを来月に先延ばしすれば、299ヶ月の積立期間になります。

1年先延ばしにすれば、288ヶ月の積立期間です。

確実に期間が少なくなります。

例えば、運用金利を0%として、25年後に3,000万円を作るろうと思えば、毎月10万円を積立てなければいけませんが、1年後に始めれば約10.4万円を積立てなければいけません。

これは、短くなればなるほど毎月の負担額が大きくなる、お金を借り入れた時と同じ理屈です。

また、こんな考え方も出来ます。

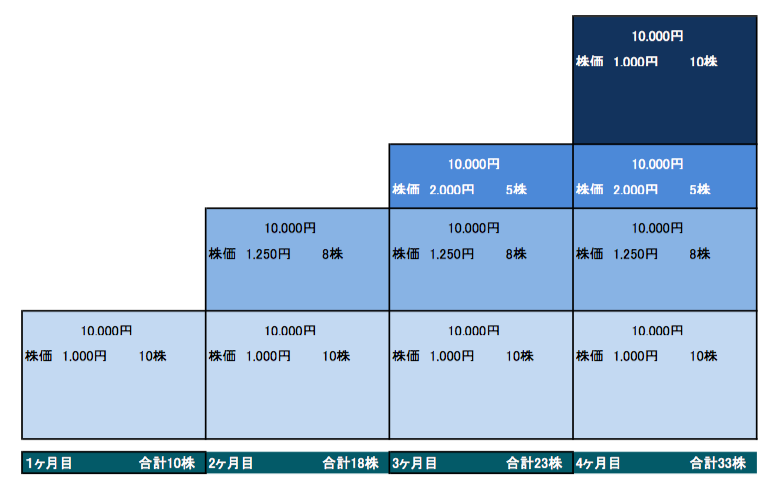

毎月10,000円で、ある銘柄の株を買うと仮定します。

1ヶ月目の株価が1,000円だと、この月は10株買えたことになります。

2ヶ月目の株価は,250円で、この月は8株買えたことになります。

3ヶ月目の株価は2,000円で、この月は5株。

4ヶ月目の株価が1,000円で、この月は10株です。

4ヶ月間この株を買った人は合計で33株を持っています。

もし、1ヶ月先延ばしにした人は23株です。2ヶ月先延ばしにした人は13株・・・

投資の世界では「絶対」という言葉はNGワードですが、この積立られた口数である「33株」は”絶対に”減りません。

つまり「積立」とは正にこれで、先延ばしにすればするだけ、買える口数は「絶対」に少なくなります。

早く始まるほど、買う”口数”が多くなるんです。

このように、年金資金や学資資金の「積立」というのは確実に「積上げていく」ことでもあります。この、一度「積上げたもの」は絶対に減りません。

先送りにする期間はなるべく短くし、できるだけ早く「積上げ」ていくようにしましょう。

何か質問などあればお気軽にご相談下さい。

関連記事

-

-

アメリカの現状に見る投資の考え方

皆さんこんにちは。保険アドバイザーの野村です。いい天気ですね!桜も見頃で散歩していてはところどころ桜

-

-

生前贈与〜その1「必要性と非課税枠」

皆さんこんにちは「保険アドバイザー和田」です。今日から数回に渡り『生前贈与』についてお話したいと思い

-

-

シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

皆さんこんにちは「保険アドバイザー和田」です。今日は4回に渡るシリーズでお話した「資産形成」の総括・

-

-

こくみん共済「総合保障タイプ2口」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『こくみん共済「総合保障タイプ2口」はどう?お

-

-

「米ドル建」と「円建」終身保険どっちが得?②【保障額1,000万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。さて、今日は昨日に引き続き”保障額(保険金)1,00

-

-

「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

皆さんこんにちは「保険アドバイザー和田」です。今日は『企業型選択制確定拠出年金の利回り【45歳のケー

-

-

「生活設計に関するデータ」〜医療編①【入院実態・入院費用】

皆さんこんにちは「保険アドバイザー和田」です。シリーズ「生活設計に関するデータ」今日は医療編①です。

-

-

シリーズ資産形成 【第3回】投資について

皆さんこんにちは「保険アドバイザー和田」です。 「資産形成」3回目の今日は「投資について」です

-

-

生前贈与された資金で「海外生命保険」に加入すると・・・6,200万円が25年後に1億7,300万円になる!?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与された資金で「海外生命保険」に加入す

-

-

平成30年4月以前に「定期保険」に加入している方は見直し必須です

皆さんこんにちは「保険アドバイザー和田」です。今日は、『平成30年4月以前に「定期保険」に加入してい