「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

今日は『企業型選択制確定拠出年金の利回り【45歳のケース】』についてお話したいと思います。

まず、企業型選択制確定拠出年金についてはブログを参考にして下さい。

*「企業型 選択制確定拠出年金」とは?

では前回の40歳、45歳のケースに引き続き50歳のケースで、この選択制確定拠出年金で毎月積み立ていった場合にどれくらいの利回りになっているのかを検証したいと思います。

*「選択制確定拠出年金」の驚くべき利回り【40歳のケース】

*「選択制確定拠出年金」の驚くべき利回り【45歳のケース】

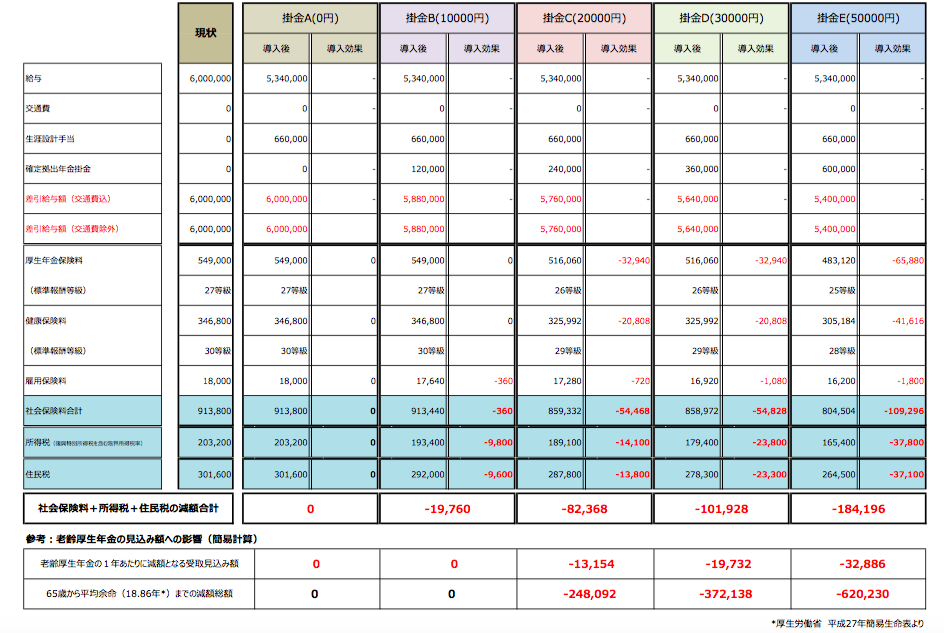

【共通仮定】50歳 雇用形態:一般事業社員 / 勤務地:東京 / 平均標準月額:50万円 / 運用:元本確保型 / 60歳で一時金受取り

掛金別の税効果シミュレーションがこちら

シミュレーション1)毎月10,000円を積立た場合

・掛金年額:120,000円

・社保+税効果年額:19,760円

・実質掛金額:120,000ー19,760=100,240円

・60歳掛金総額:120,000×10年=1,200,000円

・実質掛金総額:100,240×10年=1,002,400円

・60歳時受取金額:12,000,000円

・実質返戻率:1,200,000÷1,002,400=119.7%

・年利:約3.5%

シミュレーション2)毎月30,000円を積立た場合

・掛金年額:360,000円

・社保+税効果年額:101,928円

・実質掛金額:360,000ー101,928=258,072円

・60歳掛金総額:360,000×10年=3,600,000円

・実質掛金総額:258,072×10年=2,580,720円

・60歳時受取金額:3,600,000円

・実質返戻率:3,600,000÷2,580,720=139.5%

・年利:約6.3%

シミュレーション3)毎月50,000円を積立た場合

・掛金年額:600,000円

・社保+税効果年額:184,196円

・実質掛金額:600,000ー184,196=415,804円

・60歳掛金総額:600,000×10年=6,000,000円

・実質掛金総額:415,804×10年=4,158,040円

・60歳時受取金額:6,000,000円

・実質返戻率:6,000,000÷4,158,040=144.3%

・年利:約6.9%

デメリット

掛金を支払うことで基本給が減りますので、老後の年金額や公的手当が減額されます。上記のシミュレーション別に老齢厚生年金のデメリットを見てみましょう(65歳からの平均余命は18.86年で計算*厚生労働省平成27年簡易生命表)

シミュレーション1)毎月10,000円を積立た場合

・社保+税効果総額額:19,760×10年=197,600円

・老齢厚生年金の年間減額見込み:0円

・65歳から平均余命までの年金減額総額:0円

・税効果>年金減額

・年金マイナス効果加味した実質返戻率:(1,200,000ー0)÷1,002,400=119.7%

シミュレーション2)毎月30,000円を積立た場合

・社保+税効果総額額:101,928×10年=1,019,280円

・老齢厚生年金の年間減額見込み:19,732円

・65歳から平均余命までの年金減額総額:372,138円

・税効果>年金減額

・年金マイナス効果加味した実質返戻率:(3,600,000ー372,138)÷2,580,720=125.1%

シミュレーション3)毎月50,000円を積立た場合

・社保+税効果総額額:184,196×10年=1,841,960円

・老齢厚生年金の年間減額見込み:32,886円

・65歳から平均余命までの年金減額総額:620,230円

・税効果>年金減額

・年金マイナス効果加味した実質返戻率:(6,000,000ー620,230)÷4,158,040=129.4%

*マイナス影響もありますが、年金額の数字だけで見ると、プラス効果の方が圧倒的に大きいのがわかります。

50歳時点で給与月額を50万円の計算ですから、60歳までにさらに給料が上がれば、平均標準月額報酬も上がるのでシミュレーション結果は違ってきますから、50歳前後の方はザックリこんなイメージだと捉えて下さい。

Point

このシミュレーション結果は

・報酬月額

・掛金の金額

で、社会保険料等級の下がり方の違いにより大きく変わってきますが、いずれにしましても

日本国内で、これだけの利回りを確定保証された商品はないと思います。

わずか10年の積立で120%〜140%以上の実質返戻率。

これはさすがに海外の商品(確定保証系商品)でも出せない利回りです

でも、実際には殖えているわけではないので”税効果恐るべし”といったところでしょう。

これが以前から、私が何度もこのブログで言っている『日本の商品で老後資金を準備するなら「確定拠出年金(401k)」が最も良い』という根拠です。決して感覚的に言っているわけではないというのがご理解頂けましたよね(笑)

わからないことはいつでもお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

関連記事

-

-

「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は『「死んだ後に迷惑をかけないために葬儀代としての

-

-

「お子さんのために」ご両親が保険料を支払う契約はご注意下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は注意して頂きたい保険の契約形態ついて少しお話した

-

-

過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は私が乗合代理店にいた時に保険の見直しのご相談を頂

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用

-

-

「円建保険」の見栄えがあまりにも悪いので「外貨建」をススメる”FP(保険セールス)”

皆さんこんにちは「保険アドバイザー和田」です。今日は「外貨建をススメるFP(保険セールス)」について

-

-

自分達の都合で外貨預金をススメる日本の銀行の”えげつなさ”

皆さんこんにちは「保険アドバイザー 和田」です。今日は「外貨預金をススメる日本の銀行」についてお話し

-

-

「65歳までに死ぬ確率」「90歳まで生きる確率」@2,000万円貯金問題

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「65歳までに死ぬ確率」「90歳まで生きる確

-

-

インデックス型海外終身保険セミナーやります!

皆さんこんにちは、保険アドバイザーの野村です。気がつけば3月ですね!毎日コロナや何やらでこのまま一年

-

-

「年金不安」で焼身自殺!? 皆さんも年金は不安ですか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金不安」のお話しです。 先日、新幹

-

-

国内生保から海外保険のアドバイザーとして今感じること

皆さんこんにちは。保険アドバイザーの野村です。世間は三連休ですが、昨日仕事で外出しましたが六本木ヒル