「選択制確定拠出年金」の驚くべき利回り【40歳のケース】

今日は『企業型選択制確定拠出年金の利回り【40歳のケース】』についてお話したいと思います。

まず、企業型選択制確定拠出年金については先日のブログを参考にして下さい。

*「企業型 選択制確定拠出年金」とは?

ではこの選択制確定拠出年金で毎月積み立ていった場合にどれくらいの利回りになっているのかを検証したいと思います。

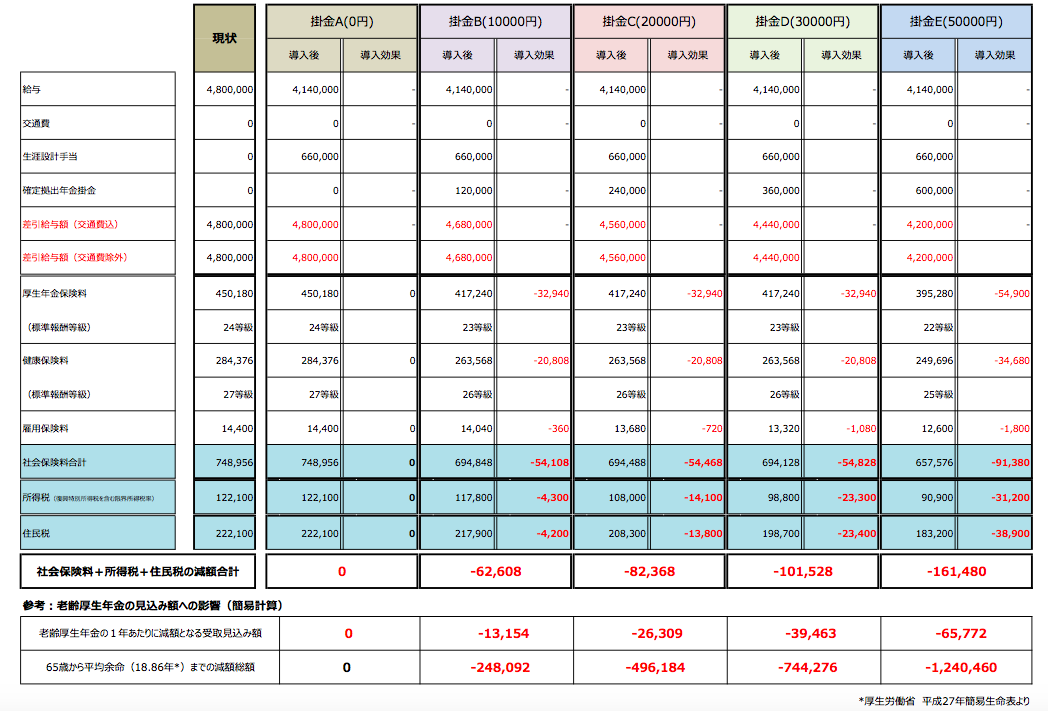

【共通仮定】40歳 雇用形態:一般事業社員 / 勤務地:東京 / 平均標準月額:40万円 / 運用:元本確保型 / 60歳で一時金受取り

掛金別の税効果シミュレーションがこちら

シミュレーション1)毎月10,000円を積立た場合

・掛金年額:120,000円

・社保+税効果年額:62,608円

・実質掛金額:120,000ー62,608=57,392円

・60歳掛金総額:120,000×20年=2,400,000円

・実質掛金総額:57,392×20年=1,147,840円

・60歳時受取金額:2,400,000円

・実質返戻率:2,400,000÷1,147,840=209.1%

・年利:約6.7%

シミュレーション2)毎月30,000円を積立た場合

・掛金年額:360,000円

・社保+税効果年額:101,528円

・実質掛金額:360,000ー101,528=258,472円

・60歳掛金総額:360,000×20年=7,200,000円

・実質掛金総額:258,472×20年=5,169,440円

・60歳時受取金額:7,200,000円

・実質返戻率:7,200,000÷5,169,440=139.3%

・年利:約3.1%

シミュレーション3)毎月50,000円を積立た場合

・掛金年額:600,000円

・社保+税効果年額:161,480円

・実質掛金額:600,000ー161,480=438,520円

・60歳掛金総額:600,000×20年=12,000,000円

・実質掛金総額:438,520×20年=8,770,400円

・60歳時受取金額:12,000,000円

・実質返戻率:12,000,000÷8,770,400=136.8%

・年利:約3.0%

デメリット

掛金を支払うことで基本給が減りますので、老後の年金額や公的手当が減額されます。上記のシミュレーション別に老齢厚生年金のデメリットを見てみましょう(65歳からの平均余命は18.86年で計算*厚生労働省平成27年簡易生命表)

シミュレーション1)毎月10,000円を積立た場合

・社保+税効果総額額:62,608×20年=1,252,160円

・老齢厚生年金の年間減額見込み:13,154円

・65歳から平均余命までの年金減額総額:248,092円

・税効果>年金減額

・年金マイナス効果加味した実質返戻率:(2,400,000ー248,092)÷1,147,840=187.5%

シミュレーション2)毎月30,000円を積立た場合

・社保+税効果総額額:101,528×20年=2,030,560円

・老齢厚生年金の年間減額見込み:39,463円

・65歳から平均余命までの年金減額総額:744,276円

・税効果>年金減額

・年金マイナス効果加味した実質返戻率:(7,200,000ー744,276)÷5,169,440=124.9%

シミュレーション3)毎月50,000円を積立た場合

・社保+税効果総額額:161,480×20年=3,229,600円

・老齢厚生年金の年間減額見込み:65,772円

・65歳から平均余命までの年金減額総額:1,240,460円

・税効果>年金減額

・年金マイナス効果加味した実質返戻率:(12,000,000ー1,240,460)÷8,770,400=122.7%

*マイナス影響もありますが、年金額の数字だけで見ると、プラス効果の方が圧倒的に大きいのがわかります。

40歳時点で給与月額を40万円の計算ですから、50歳、60歳と年齢が上がって給料が上がれば、平均標準月額報酬も上がるのでシミュレーション結果は違ってきますから、40歳前後の方はザックリこんなイメージだと捉えて下さい。

Point

このシミュレーション結果は

・報酬月額

・掛金の金額

で、社会保険料等級の下がり方の違いにより大きく変わってきますが、いずれにしましても

日本国内で、これだけの利回りを確定保証された商品はないと思います。

特に月額1万円の積立シミュレーションでは驚愕の209.1%の実質返戻率。

これはさすがに海外の商品(確定保証系商品)でも出せない利回りです

でも、実際には殖えているわけではないので”税効果恐るべし”といったところでしょう。

これが以前から、私が何度もこのブログで言っている『日本の商品で老後資金を準備するなら「確定拠出年金(401k)」が最も良い』という根拠です。決して感覚的に言っているわけではないというのがご理解頂けましたよね(笑)

では次回は45歳、次に50歳のケースで検証いたいと思います。

*「選択制確定拠出年金」の驚くべき利回り【45歳のケース】

*「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

わからないことはいつでもお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「預金金利しか受取っていない人」「信じれるのは預貯金のみの人」の末路

皆さんこんにちは「保険アドバイザー 和田」です。今日「預金金利しか受取っていない人」「信じれるのは預

-

-

「生活設計に関するデータ」〜老後編【生活設計・必要資金・年金】

皆さんこんにちは「保険アドバイザー和田」です。シリーズ「生活設計に関するデータ」今日は老後編です。&

-

-

「老後」について~その3【老後の必要保障額の考え方】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その3です

-

-

2017年10月販売再開〜ソニー生命 個人年金保険

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年10月から販売再開されているソニー生命

-

-

毎月いくら積立てれば良い?@話題の2,000万円を準備するには

皆さんこんにちは「保険アドバイザー 和田」です。今日は『毎月いくら積立てれば良い?@話題の2,000

-

-

「老後」について~その4【アテにならないものばかり】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その4「

-

-

「72の法則」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「72の法則」について少しお話します。知ってる人

-

-

「死んだ後に迷惑をかけないために葬儀代としての保険に入っておこう」という考え方は改めた方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は『「死んだ後に迷惑をかけないために葬儀代としての

-

-

こくみん共済「総合保障タイプ2口」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『こくみん共済「総合保障タイプ2口」はどう?お

-

-

『賢く相続“死亡保険”現金を残す(秘)節税法』@テレビ朝日「ワイドスクランブル」6月26日

皆さんこんにちは「保険アドバイザー和田」です。今日は『『賢く相続“死亡保険"現金を残す(秘)節税法』