「老後」について~その3【老後の必要保障額の考え方】

公開日:

:

最終更新日:2016/04/01

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日も引き続き“老後”をテーマにしたお話し〜その3です。

前回は平成25年度の総務省・家計調査報告で、高齢無職世帯夫婦の1カ月の平均収入は214,863円に対し、支出が272,455円で毎月57,592円の赤字です、というお話でした。

では、老後の必要保障額の計算を詳しく見ていきましょう。

老後の必要保障額の計算

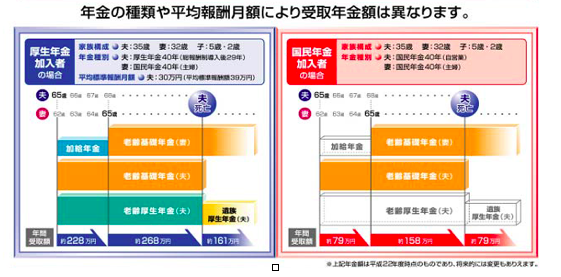

仮定)夫35歳・妻32・子5歳・2歳のAさん一家

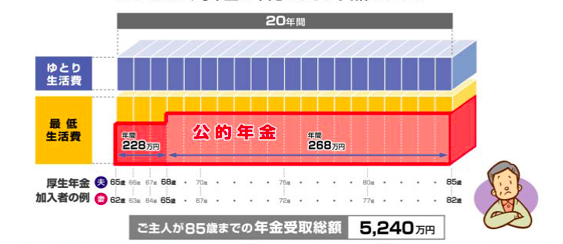

65歳から85歳までの20年間の必要保障額を計算してみます。

先日のデータでは夫婦2人で老後生活を送る上で必要と考える「最低日常生活費」は平均22.0万円でしたね。ですから

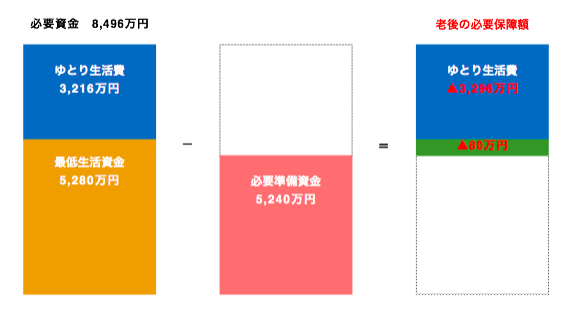

22.0万円×12ヶ月×20年=5,280万円

これが世の中の人が平均的に考える最低限の老後生活資金20年間の合計額です。

更に、最低生活資金以外に「ゆとりある老後生活」にはプラス平均13.4万円が必要と考えているわけですから、

13.4万円×12ヶ月×20年=3,216万円

従って「ゆとりある老後生活費」の合計は5,280万円+3,216万円=8,496万円となります。

「老後1億円時代」とはこのあたりからきているわけですね。

で、ここから老齢年金などの準備済資金を差引いた金額が自助努力で必要となる老後の必要保障額です。

この準備資金はサラリーマンなどの厚生年金加入者と自営業者などの国民年金加入者では金額がまったく違ってきます。

更に、厚生年金加入者はその期間や毎月の平均報酬額によっても違ってきます。

仮にAさんが自営業者だった場合は、約2,700万円が年金受取総額となり準備資金として差引きます。

Aさんがサラリーマンだった場合、約5,240万円が年金受取総額となり準備資金として差引きます。

必要保障額はこうなります

とういうことで、サラリーマンAさんは老後に最低限の生活をするためには年金である程度“しのげそう”です。そして、ゆとりある老後生活のためには3,300万円ほどの預貯金などが必要というわけですね。

よかった、大丈夫そうだ

って、思いました?

これ、あくまでも現状での話です。

年金

今後、65歳から受取れると思いますか?

今後、額面通りの金額受取れると思いますか?

今後、平均寿命長くなると思いますか?短くなると思いますか?

今後、高齢者の医療費は値上がりすると思いますか?値下がりすると思いますか?

今後、インフレになると思いますか?デフレになると思いますか?

恐らく”今後”、プラスの材料は見当たらなかったのではないでしょうか?

国の年金制度や医療保険制度はそう簡単には破綻しないと思います。しかし、

「破綻しない」こと「安心である」ことこれはまた別の問題です。

「破綻=不安」故に「破綻しない=安心」と考えてしまいがちですが、そもそも破綻と安心は同じテーブルで考える事象ではありません。

年金について考えるときは、「破綻するかしないかはわからないけれど、安心できない面が日本には多分にある」という現実をしっかり知り、準備することが大切ではないでしょうか。

そこで、次回は「老後資金の準備」についてお話したいと思います。

関連記事

-

-

社長さんやその家族の方「保証人」と「連帯保証人」は違うって知ってますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「保証人」と「連帯保証人」の違いについてお話を

-

-

IFAの社会的評価を高めたい?@独立系金融アドバイザー、業界団体1月に設立〈日経新聞 11月28日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『IFAの社会的評価を高めたい?@独立系金融アド

-

-

自分達の都合で外貨預金をススメる日本の銀行の”えげつなさ”

皆さんこんにちは「保険アドバイザー 和田」です。今日は「外貨預金をススメる日本の銀行」についてお話し

-

-

税金を考慮すると「小規模企業共済」の実力はどうか?を検証(数字は最強かもね、これ)

皆さんこんにちは「保険アドバイザー和田」です。今日は『税金を考慮すると「小規模企業共済」の実力はどう

-

-

都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済「総合保障1型・2型・4型」と

-

-

『インフレ率は0%』と設定している皆さんへ

皆さんこんにちは「保険アドバイザー和田」です。今日は「インフレ」についてお話していきたいと思います。

-

-

教育「グローバル化」の時代へ〜留学事情あれこれ

皆さんこんにちは「保険アドバイザー和田」です。今日は『教育「グローバル化」の時代へ〜留学事情あれこれ

-

-

3月17日(土)14:00~15:30 「ねんきん定期便」の読み方と自分年金準備セミナー開催(無料)

皆さんこんにちは「保険アドバイザー 和田」です。今日は明日開催の『「ねんきん定期便」の読み方と自分年

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ