都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?』についてお話したいと思います。

全国で2,000万件以上の契約件数の「都道府県民共済」

昨日はザックリと解説をしましたが、今日は商品内容についてもう少し詳しく見ていきたいと思います。

*都道府県民共済とは?

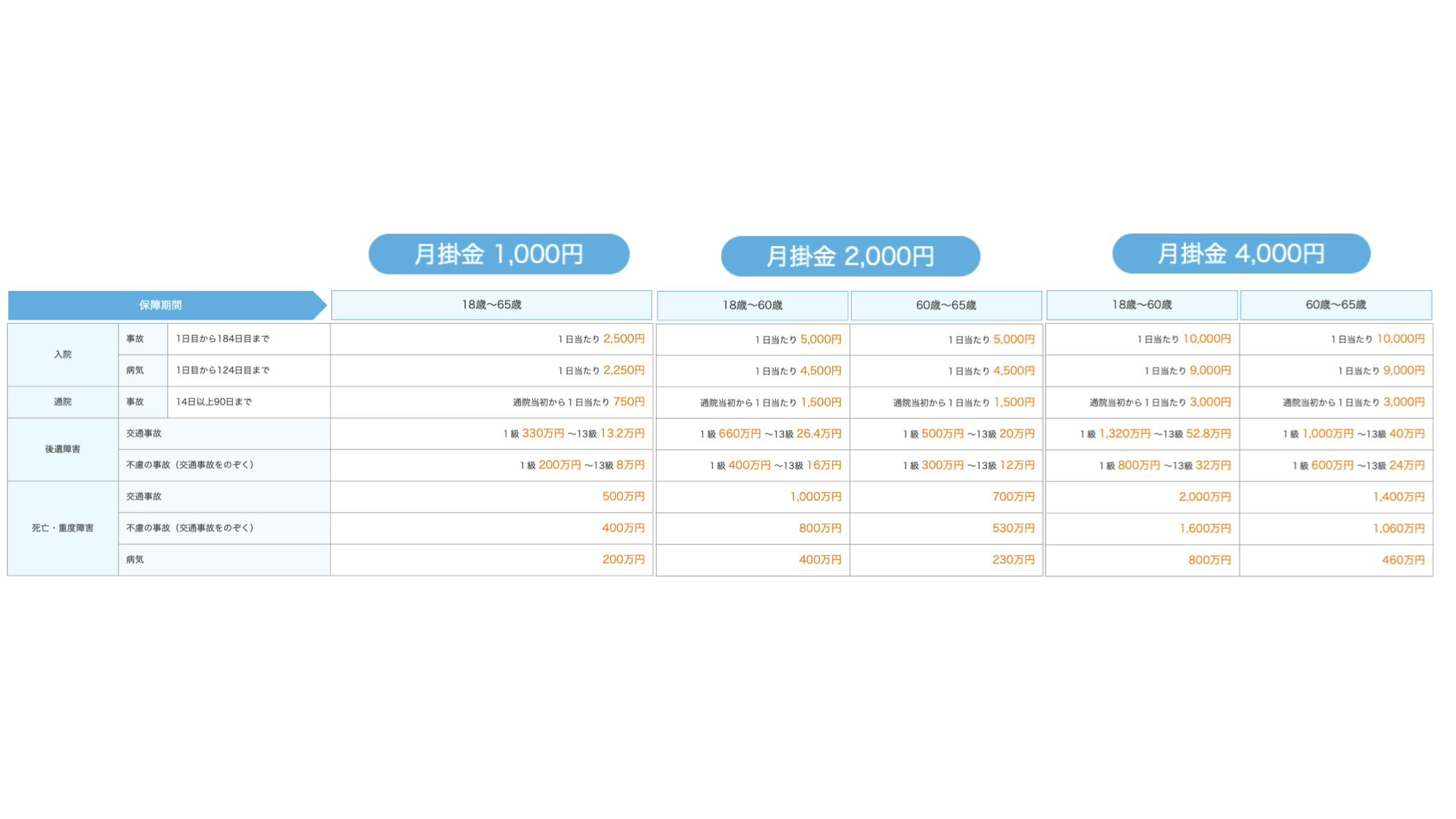

【生命共済】総合保障1型・2型・4型

月の掛金が1型は1,000円、2型は2,000円、4型は4,000円の3タイプで、掛金が倍になると、保障も倍、といった内容です。

で、この2型(2,000円)、4型(4,000円)の2つは65歳を超えると、総合保障から熟年保障の2型(2,000円)、4型(4,000円)に移行します。

掛金は変わりませんが、保障額が小さくなります。

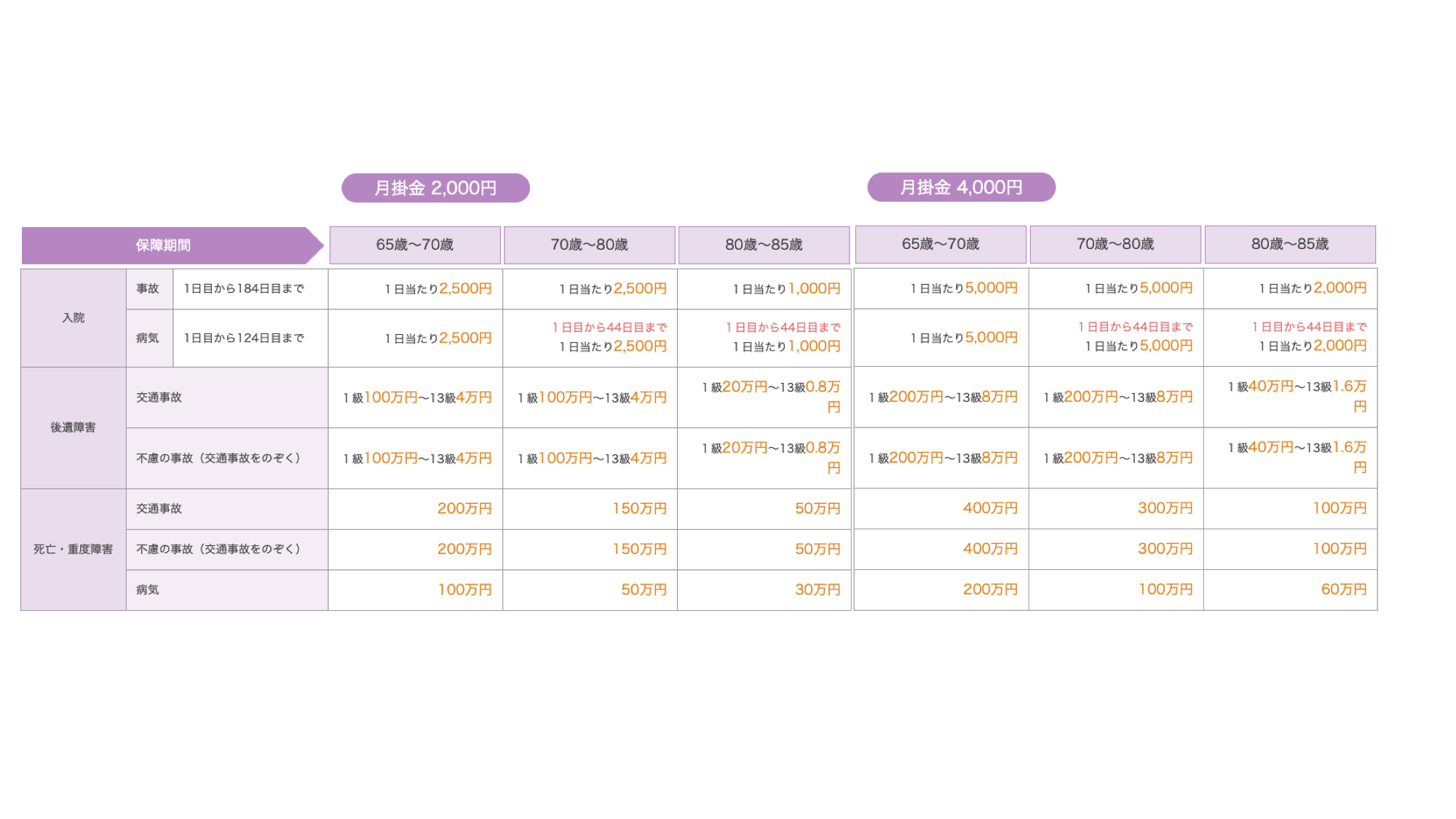

【生命共済】熟年2型・4型

65〜70歳は、総合型(60〜65歳)の保障の約半分くらいになっていて、保険期間は最長でも85歳までとなります。

では果たして、共済はお得な保険なのか?ちょっと検証してみましょう。

総合保障2型で、ほぼ同じ保障内容で比較してみます。

(医療保険に関しては多くの保険会社で定期タイプでの販売がされておらず、終身タイプが主流であるため、「終身保障/終身払」で比較する。その点においては、「都道府県民共済」の有期プランよりも不利な比較条件となっている)

総合保障2型(2,000円)との比較

20歳の男性:合計保険料1,888円

【定期保険】

保険金額:400万円

保険期間:20〜60歳

払込期間:20〜60歳

月払保険料:868円(SBI生命)

【医療保険(120日型 通算1,000日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:2.5万円(外来)/5万円(入院)

保険期間:終身

払込期間:終身

月払保険料:1,020円(メディケア生命)

30歳の男性:合計保険料2,397円

【定期保険】

保険金額:400万円

保険期間:30〜60歳

払込期間:30〜60歳

月払保険料:1,052円(SBI生命)

【医療保険(120日型 通算1,000日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:2.5万円(外来)/10万円(入院)

保険期間:終身

払込期間:終身

月払保険料:1,345円(オリックス生命)

40歳の男性:合計保険料3,000円

【定期保険】

保険金額:400万円

保険期間:40〜60歳

払込期間:40〜60歳

月払保険料:1,420円(SBI生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:5万円

保険期間:終身

払込期間:終身

月払保険料:1,580円(チューリッヒ生命)

50歳の男性:合計保険料4,316円

【定期保険】

保険金額:400万円

保険期間:50〜60歳

払込期間:50〜60歳

月払保険料:1,996円(SBI生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:5万円

保険期間:終身

払込期間:終身

月払保険料:2,320円(チューリッヒ生命)

60歳の男性:合計保険料5,628円

【定期保険】

保険金額:230万円

保険期間:60〜65歳

払込期間:60〜65歳

月払保険料:2,083円(あいおい生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:5万円

保険期間:終身

払込期間:終身

月払保険料:3,545円(チューリッヒ生命)

20歳の女性:合計保険料1,854円

【定期保険】

保険金額:400万円

保険期間:20〜60歳

払込期間:20〜60歳

月払保険料:684円(SBI生命)

【医療保険(120日型 通算1,000日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:2.5万円(外来)/5万円(入院)

保険期間:終身

払込期間:終身

月払保険料:1,170円(メディケア生命)

30歳の女性:合計保険料2,285円

【定期保険】

保険金額:400万円

保険期間:30〜60歳

払込期間:30〜60歳

月払保険料:840円(SBI生命)

【医療保険(120日型 通算1,000日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:2.5万円(外来)/5万円(入院)

保険期間:終身

払込期間:終身

月払保険料:1,445円(メディケア生命)

40歳の女性:合計保険料2,687円

【定期保険】

保険金額:400万円

保険期間:40〜60歳

払込期間:40〜60歳

月払保険料:1,072円(SBI生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:なし

保険期間:終身

払込期間:終身

月払保険料:1,615円(FWD富士生命)

50歳の女性:合計保険料3,596円

【定期保険】

保険金額:400万円

保険期間:50〜60歳

払込期間:50〜60歳

月払保険料:1,396円(SBI生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:なし

保険期間:終身

払込期間:終身

月払保険料:2,200円(FWD富士生命)

60歳の女性:合計保険料4,480円

【定期保険】

保険金額:230万円

保険期間:60〜65歳

払込期間:60〜65歳

月払保険料:1,290円(オリックス生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:5,000円

手術給付金:なし

保険期間:終身

払込期間:終身

月払保険料:3,190円(FWD富士生命)

総合保障2型は月掛金2,000円ですが、共済金の払い出しに余剰金が生まれると「割戻金」があり、平成30年度実績では33.2%が戻されています。

これは各年度にもよりますが、平成30年度の場合で言えば、実質の掛金額は

総合保障2型 実質掛金:2,000円×66.8%=1,336円

熟年2型(2,000円)との比較

65歳の男性:合計保険料5,550円

【定期保険】

保険金額:100万円

保険期間:65〜70歳

払込期間:65〜70歳

月払保険料:2,958円(あいおい生命)

【医療保険(120日型 通算1,000日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:3,000円

手術給付金:1.5万円(外来)/6万円(入院)

保険期間:終身

払込期間:終身

月払保険料:2,592円(オリックス生命)

65歳の女性:合計保険料3,890円

【定期保険】

保険金額:100万円

保険期間:65〜70歳

払込期間:65〜70歳

月払保険料:1,523円(あいおい生命)

【医療保険(120日型 通算1,095日)】

(払込免除、三大疾病入院延長、通院、先進医療、すべて無し)

入院日額:3,000円

手術給付金:なし

保険期間:終身

払込期間:終身

月払保険料:2,367円(FWD富士)

まとめ【都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?】

上記の保険会社の各医療保険は終身プランなので、保険料の支払いが続く限り、保険料は変わらずに一生涯、保障は継続するが、共済は年齢帯が上がると保障額が小さくなり、最長でも85歳までしか保障されないという部分は、それと比較すると大きく劣る点である。

しかしながら、「お得かどうか?」で言えば「お得感あり」かなと。。。

比較的年齢の若い人であればお得感は少ないが、高齢になるほどお得感は大きく、特に「割戻金」の大きい年度であれば、かなりの割安感(お得感)がある。

ただし、保険保険本来の加入の仕方としては、必要とする保険に「必要な期間」「必要な保障額」で加入するべきなものなので、その意味においては都道府県民共済はじめ「共済」は

『年齢帯が上がると保障額が小さくなってしまうこと』

『一生涯の保障は得られないこと』

『保障額はそれほど大きく取れないこと』

などの理由から、本来の保障を補完する目的で加入するには、十分良いものだと考えられる。

合わせて、「こくみん共済(総合保障タイプ2口)」との比較も参考にして下さい。

*こくみん共済「総合保障タイプ2口」はどう?お得?

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

保険は”加入”することが目的ではなく”受取るこ”とが目的です

皆さんこんにちは「保険アドバイザー和田」です。今日は『保険は”加入”することが目的ではなく”受取るこ

-

-

21歳の会社員に毎月9万円の海外投資って・・・。エセ海外投資アドバイザーには気をつけろ!

皆さんこんにちは、保険アドバイザーの野村です。この年末年始は例年になく仕事が詰まっています!年末も3

-

-

最近「保険の見直し」をしたばかりだから、しばらくは見直さなくても良い?【答え NO】

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険の見直し」に関するお話、最近保険の見直しを

-

-

「企業型 選択制確定拠出年金」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『企業型選択制確定拠出年金』についてお話したいと

-

-

こくみん共済「総合保障タイプ2口」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『こくみん共済「総合保障タイプ2口」はどう?お

-

-

最近の個別相談シリーズ②〜元ジブラルタ生命の職員がインデックス型終身保険に加入〜

皆さんこんばんは。保険アドバイザーの野村です。先ほどインデックス型終身保険セミナーが終わり、ふと窓を

-

-

色々な情報があるけど、最終的に「決断」するのは自分

皆さんこんにちは、保険アドバイザーの野村です。私事ですが、先日健康診断を受けました。若い頃はまぁいっ

-

-

「米ドル建」と「円建」終身保険どっちが得?②【保障額1,000万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。さて、今日は昨日に引き続き”保障額(保険金)1,00

-

-

「お子さんのために」ご両親が保険料を支払う契約はご注意下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は注意して頂きたい保険の契約形態ついて少しお話した

-

-

AIを活用した電話応対スクリプトのシステムを導入@三井住友海上 12月13日 プレスリリース

皆さんこんにちは「保険アドバイザー和田」です。今日は『AIを活用した電話応対スクリプトのシステムを導