「企業型 選択制確定拠出年金」とは?

今日は『企業型選択制確定拠出年金』についてお話したいと思います。

まず、確定拠出年金(401k)については過去のブログを参考にして頂くとして

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

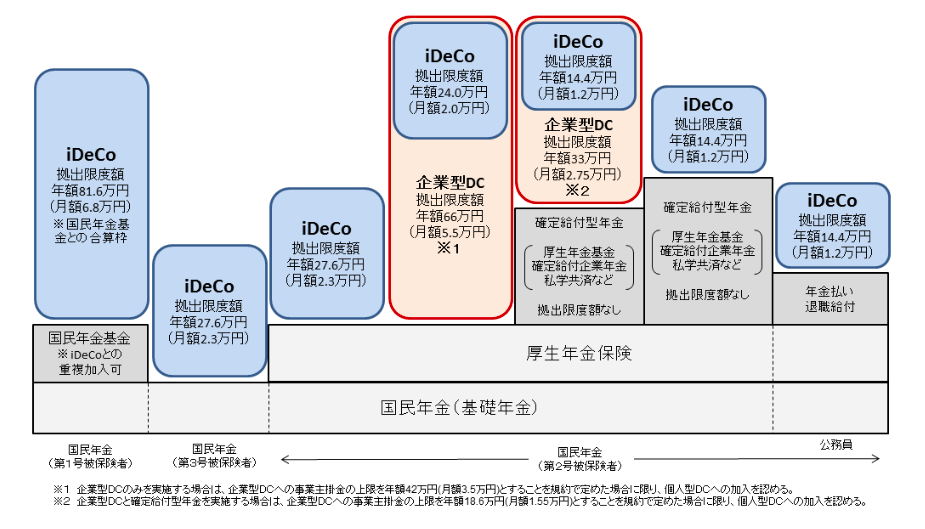

確定拠出年金(401k)は大きく

・個人型(iDeCo イデコ)

・企業型

という2種類があり、それぞれで年間の拠出金額の上限が定められています。

これをわかりやすく図にするとこんな感じです。

で、さらにこの企業型には

・全員加入:会社が掛金を負担

・任意加入:役員・従業員が掛金を負担

の2種類があり、この任意加入の確定拠出年金を

「選択制確定拠出年金」

と言います。

仕組み

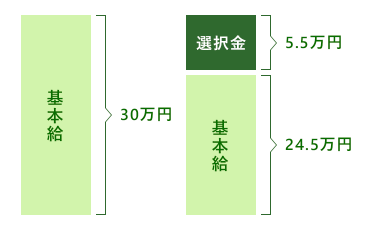

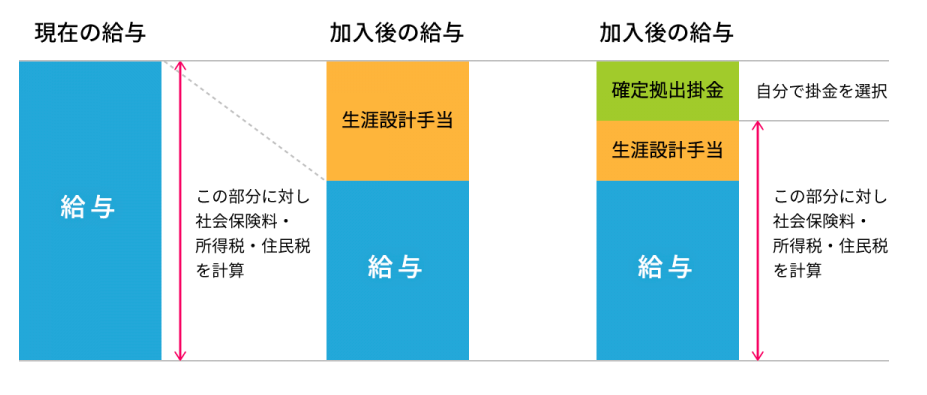

会社は労使合意に基づいて、現行の給与の一定額を社員が確定拠出年金に拠出することが可能な給与体系へ変更をします。簡単に言うと、現在の基本給を2つのブロック、基本給と選択金(生涯設計手当などとも言う)に分けます。

図で見て頂くとこんなイメージです。

選択金55,000円(月額上限)という枠の範囲内で、自らの判断で好きな金額を拠出します(3,000円以上1,000円単位)。例えば、月額20,000円を拠出した場合は28万円が現金として給与が支払われることになります。拠出金額はライフスタイルの変化に応じ、3,000〜55,000の範囲内で増額や減額することが可能ですが、いったん拠出を始めた人は、原則3,000円(制度によっては1,000円)以上を拠出する必要があります。

拠出金0円。つまり、まったく積立てを行わない人はこれまで通り、何も変わることはありません。図の例であれば30万円が給与として支払われます。

このように、選択制確定拠出年金は、社員自らが将来を考え、事前に準備をするという自助努力を支援する制度です。

個人のメリット

個人型と共通で、、、

・所得税、住民税が非課税

・運用益が非課税

・受取時、一時金の場合は退職所得控除、年金受取の場合は公的年金控除

企業型として

・社会保険料の軽減

・個人型で自己負担する手数料を会社が負担

このように、確定拠出年金の拠出金は全額、社会保険料等の算定外の報酬扱いの為、大きな節税効果が得られます。

会社のメリット

・社会保険料の削減(人數や拠出金額による)

・退職金制度導入による福利厚生の充実と人材確保

個人のデメリット

企業型として、、、

・老齢厚生年金受給額が減る(社会保険料引き下げによる)

・傷病手当が減る(社会保険料引き下げによる)

・出産手当金が減る(社会保険料引き下げによる)

・雇用保険給付金が減る(社会保険料引き下げによる)

・介護休業給付金が減る(社会保険料引き下げによる)

・拠出の停止が出来ない

個人型と共通で、、、

・60歳(または65歳)まで引出不可

このように、選択制確定拠出年金は社会保険の給付において不利益になることがあります。

しかしながら、それを上回るだけの効果が十分ありますので、それはまた次回、数字を元に解説したいと思います。

会社のデメリット

・導入時、運用期間中にコストが発生する(導入する制度により異る)

・拠出する人へ投資教育を行う必要がある

Point

今おかれている日本の年金制度・状況を理解し、今後の方向性を考えると「自助努力」せざるを得ないというのが現状です。

ではどのような方法で老後の資産形成をするのか?

私自身が「海外積立年金」で準備しているくらいですから、それが現状では一番の選択肢だと考えています。

でももし、日本国内の商品で選ぶのであれば確定拠出年金(401k)、特にこの「選択制確定拠出年金」が最も良いものだと思います。

*「選択制確定拠出年金」の驚くべき利回り【40歳のケース】

*「選択制確定拠出年金」の驚くべき利回り【45歳のケース】

*「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

いずれにしましても、老後に向けた長期の資産形成をするには、自分自身で問題点を理解し行動を起こせる人しか、自己責任で資産運用などできるわけがありません。私のようなアドバイザー始め、他人のアドバイスを聞きながら一方で、ご自身の判断で、ご自身で最も良いと思う方法で準備すればいいと思います。

わからないことはいつでもお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「保険証券分析サービス」のご案内

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険証券分析サービス」のご案内をしたいと思いま

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま

-

-

社長さんやその家族の方「保証人」と「連帯保証人」は違うって知ってますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「保証人」と「連帯保証人」の違いについてお話を

-

-

明治安田生命「じぶんの積立」のギミックな販売方法

皆さんこんにちは「保険アドバイザー和田」です。今日は明治安田生命の「じぶんの積立」についてお話しよう

-

-

日本生命の「個人年金保険」〜30歳女性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2016年2月現在で、30歳女性が最も返戻率(年金受取

-

-

定期保険の活用法(コンバージョン)〜その1「変換」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

生前贈与〜その4「生命保険活用」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

保険屋さんの屁理屈@あるある

皆さんこんにちは「保険アドバイザー和田」です。今日は『保険屋さんの屁理屈@あるある』についてお話した