明治安田生命「じぶんの積立」のギミックな販売方法

皆さんこんにちは「保険アドバイザー和田」です。

今日は明治安田生命の「じぶんの積立」についてお話しようと思います。

昨年の11月に同商品の解説をしましたが、

*販売1ヶ月で契約6万8,000件超〜明治安田生命「じぶんの積立」とは?

10月に発売から5ヶ月時点で契約件数18万件超と、売行きとしては好調のようです。

この商品の仕組みはいたって簡単で、最低月額5,000円から5年間、毎月積立て、10年後の満期時に103%になって満期金を受取れる仕組みで、途中でいつ解約しても支払った金額を下回らい、つまり元本割れをしないようになっています。

で、このままだと10年で103%というトンデモなく殖えない積立商品なのですが、どうやら「生命保険料控除」を含めた利回りで販売しているセールスレディがいるようです。皆さんもご存知のように日本の生命保険は保険の種類、年間の保険料に応じて所得から一定額を控除することが出来ます。これが「生命保険料控除」ですね。

で、この控除によって浮いた税金をも含めて利回り計算すると103%以上になるとういセールストークになります。

では、モデルケースで解説します。

ケース1)月額10,000円の場合

この場合の年間保険料は10,000✕12=120,000円

この時の所得税の控除は年間保険料80,000円超なので、40,000円になります。

住民税はというと、56,000円超の28,000円が控除です。

一般的なサラリーマンの年収の場合、所得税10%、住民税10%ですから

40,000✕10%=4,000円

56,000✕10%=5,600円

これを足し算して、計9,600円が生命保険料控除によって毎年”浮いた”ことになります。

この9,600円が5年間で48,000円

・保険料払込累計額:10,000✕12ヶ月✕5年=600,000円

・満期金:618,000円

・上記返戻率:103%

・税効果額:48,000円

・実質効果満期額:618,000+48,000=666,000円

・上記実質返戻率:666,000÷600,000=111.0%

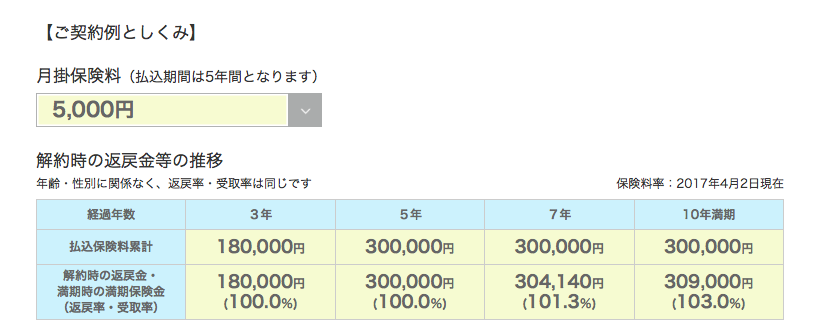

ケース2)月額5,000円の場合

この場合の年間保険料は5,000✕12=60,000円

この時の所得税の控除は年間保険料40,000円超80,000円以下なので、(60,000÷4)+20,000=35,000円になります。

住民税は、56,000円超の28,000円が控除です。

ケース1)同様に、一般的なサラリーマンの年収の場合、所得税10%、住民税10%ですから

35,000✕10%=3,500円

56,000✕10%=5,600円

これを足し算して、計8,600円が生命保険料控除によって毎年”浮いた”ことになります。

この8,600円が5年間で43,000円

・保険料払込累計額:5,000✕12ヶ月✕5年=300,000円

・満期金:309,000円

・上記返戻率:103%

・税効果額:43,000円

・実質効果満期額:309,000+43,000=352,000円

・上記実質返戻率:352,000÷300,000=117.3%

ということで、月額5,000円の方が見栄えが良いので、5,000円のプランをススメることが多いのかもしれません。

もちろん、つねに100%返ってくるという安心感から5,000円程度でしたら、契約しちゃう人も多いのでしょうね。

でもこれ、他にいろいろ保険に加入していると、住民税の控除合計は70,000円だったりするので、その効果は少し薄くなります。

この保険を販売する明治安田生命のホンネ

このような商品は、特にこのような超低金利のご時世ではまったくと言ってよいほど、明治安田生命は儲かってないと思います。

では、なぜ?

このような商品は「ドアノック商品*」と呼ばれ、明治安田生命はこの保険を足掛かりに、”ロクでもない保険”を売る魂胆なんです。

”本丸”があるんですね。

*ドアノック商品

さほど儲けにはつながらないが、長い説明を要すことなく比較的容易に、初めてのお客を取り込むきっかけを作ってくれる商品

Point

海外の商品では5年支払って、その後5年間据え置くと満期金が120%以上になるような商品があります。

海外個人年金入門書(マニュアル)を

無料進呈します

老後に確実に増えてまとまった年金が受け取れる方法です。

- 40歳で1000万円が65歳から3000万円に

- 年金受取額保証

- 健康診断不要

ご自身の年金が不安、投資で増やそうと思っても増やせる自信がない、という方はすぐにこの入門書をご一読ください。

関連記事

-

-

保険セールスの担当者次第であなたの”運命”も変わる

皆さんこんにちは「保険アドバイザー和田」です。今回のテーマは「保険セールスの担当者次第であなたの運命

-

-

過去最高 平均貯蓄額1,805万円「えっ、みんなこんなに持ってるの!?」

皆さんこんにちは「保険アドバイザー和田」です。今日は「平均貯蓄1,805万円で過去最高」のニュースに

-

-

さて、どんなもんだろう〜ニッセイ「みらいのカタチ 年金保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日はニッセイ「みらいのカタチ 年金保険」につてお話し

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

「法人で加入する保険」保険を使った節税とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は法人の保険を使った節税について少しお話したいと思

-

-

ある税理士さんからのアドバイス「税務調査官から家族構成などを聞かれたらどうする?」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『税務調査官から家族構成などを聞かれたらどうす

-

-

何だか妙な日本の保険に関する法律

皆さんこんにちは「保険アドバイザー和田」です。今日は米国の生命保険につて少しお話したいと思います。&

-

-

某外資系保険会社は日本から撤退しょうとしている。。。かも

皆さんこんにちは「保険アドバイザー和田」です。今日は「某外資系保険会社、日本撤退か?」の話題です。

-

-

今後は日本国内だけではなく海外の商品も含め選択できる時代が来る@米国生命保険に加入した日本人のペナルティ

皆さんこんにちは「保険アドバイザー和田」です。今日は『今後は日本国内だけではなく海外の商品も含め選択

-

-

「生保」と「損保」セールスするならどっちが”オイシイ”か?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「生保」と「損保」セールスするならどっちが”