相談事例(46歳 男性):マニュライフ生命の「未来を楽しむ終身保険」を薦められています。パンフレットの信じられないようなシミュレーションに半信半疑です

公開日:

:

保険相談事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は実際に相談依頼を受けた事例を紹介したいと思います。

マニュライフ生命の未来を楽しむ終身保険に関するご相談です。ある程度まとまった資金の一括投資商品ですね。

(ご質問者からの質問はこちらで修正していませんので、誤字脱字もそのまま表記しています)

【質問】

初めまして。マニュライフ生命のこだわり個人年金保険の記事を見て、メールさせていただきました。

いつもアドバイスをもらっている方から、マニュライフ生命の未来を楽しむ終身保険を薦められています。ある程度パンフレットは読み込みましたが、信じられないようなシミュレーションになっているので、半信半疑です。契約通貨での元本保証があるので、最悪損することはないかなとは思っていますが、投資判断に迷っています。

自分のなかでは1ドル100円ぐらいになったら購入のタイミングかと思っています。

【回答】

未来を楽しむ終身保険ですが、詳しくはブログも参考にして頂くとして、

*マニュライフ生命 通貨選択型変額終身保険「未来を楽しむ終身保険」

確かにパンフレットのシミュレーション上では、かなりのパフォーマンスに仕上がっています。これはあくまでも”タラレバ”の話としてであり、実際のところ「変額部分」の運用がどれほどのパフォーマンスを出せるのかは、販売当初はかなり懐疑的に考えていました。合わせてこの保険を販売した場合、セールス側に支払われる販売手数料5〜8%程度もありますので、これだけの高コストでどれだけの運用成績が出せるのかあまりポジティブには捉えてませんでした。

しかし最近、マニュライフ生命の方に同商品のお話を伺ったところ、契約の多くがターゲットタイプと呼ばれる「目標値設定」のもので、契約から1〜2年で「目標値110%」に到達している契約がけっこうあるとのこと。運用部分のレポートも見ましたが、そこそこうまくいっているのがわかりましたので、商品としては決して悪いものではないと考えるようになりました。

*”結構やるなぁ・・・”1〜2年で110%@マニュライフ生命「未来を楽しむ終身保険」

ただ、今後のパフォーマンス自体はやはり”タラレバ”ですので、仮に◯◯さんが契約したものが、今まで通りにうまくいくかどうかはやってみないことにわからないのが正直なところです。しかしながら既に結果として出していますから、期待はできると思われます。また、◯◯さんのおっしゃる通り、満期時には契約通貨での支払保険料の同額が保証されていますから『最悪損することはない』ですね。

一方で、「未来を楽しむ終身保険」と同じような論理で計算すれば、海外の商品でもこの程度のパフォーマンスは十分に達成します。

『海外固定金利年金』

この商品はとてもシンプルで、最初に決められた固定の金利が期間毎に決まっていて、それを満期までもらうことができます。銀行の定期預金のようなイメージです。

例えば、100,000USD(*約1,050万円)を3年満期で預けた場合 *1USD=105円計算

1年目解約返戻金額: 981,600USD(円換算*約1,031万円)・・・1,050万円に対して98.2%

2年目解約返戻金額:1,008,945USD(円換算*約1,059万円)・・・1,050万円に対して100.9%

3年目満期金額 :1,086,347USD(円換算*約1,141万円)・・・1,050万円に対して108.7%

もし、*1USD=110円になると

1年目解約返戻金額: 981,600USD(円換算*約1,080万円)・・・1,050万円に対して102.9%

2年目解約返戻金額:1,008,945USD(円換算*約1,110万円)・・・1,050万円に対して105.7%

3年目満期金額 :1,086,347USD(円換算*約1,195万円)・・・1,050万円に対して113.8%

もし、*1USD=115円になると

1年目解約返戻金額: 981,600USD(円換算*約1,129万円)・・・1,050万円に対して107.5%

2年目解約返戻金額:1,008,945USD(円換算*約1,160万円)・・・1,050万円に対して110.5%

3年目満期金額 :1,086,347USD(円換算*約1,249万円)・・・1,050万円に対して119.0%

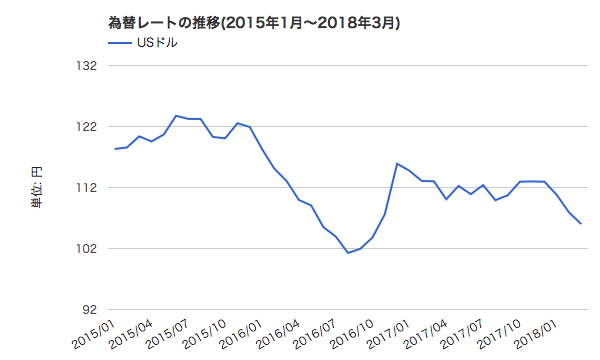

ここ3年の為替レートを見ても、約101〜123円の幅で推移していましたので、2〜3年以内で円換算110%に到達することは十分に可能です。

さらに、最低でも3年目には預入金額の108.7%で満期を迎えることが保証されていますから、未来を楽しむ終身保険の「最低でも10年後に100%」より良いですね。

また、ターゲットプランのような、そもそも為替手数料を支払って外貨建の保険に加入したにも関わらず、また再度為替手数料を支払ってまで日本円に替える必要はないとも考えています。今後は資産のすべてを日本円だけで持つことのほうがリスクですので、通貨分散の意味でも外貨、特に世界基軸通貨である米ドルを資産の一部として持つことが必要です。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

自分のなかでは1ドル100円ぐらいになったら購入のタイミングかと思っています。

こればかりはなんとも言えませんが、結果として言えるのは”そのタイミング”を逃してしまい、結局金利を付けずに寝かせてしまうことになる可能性もありますので、ある程度柔軟にお考えになることも重要ですね。お気持ちはよくわかります。

Point

外貨建商品は高い金利ばかりにフォーカスしてしまいますが「通貨分散」の意味合いにおいてもとても重要で有効なリスク分散であることもお忘れなく。

無料直接相談はこちらから

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

相談事例(50代 男性 会社員):「オフショア資産管理口座」からAmexカードを申込むことはできますか?

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例:たくさん保険に加入しておりますが、東京海上の変額保険に入ろうかと思っております。ご意見をお聞かせください。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:FPに相談し提示頂いている商品がありますが、そのまま鵜呑みにしても良いのか不安なので内容の精査をして頂ければと思います(主婦 35歳)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:利率が高い物をさがしてます。定年後、毎月60万は欲しいです(37歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:今まで都民共済に入っていたが、保障内容が減っていくこと、85歳までしか加入できないことが気になってきた

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:母子家庭なので、死亡保障と貯蓄を兼ねたくて保険で貯蓄をしてきました。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(夫33歳・妻31歳 お子さん3人のご家族):一年ほど前に海外保険の存在を知りましたが、手がつけられずにいますのでアドバイス頂ければと思います

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例:学習資金のためと自分の老後に海外の元本保証でリターンの多いものに投資したい(30歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(48歳 女性):銀行で「100~200万でリスク少なめで」と聞いたところ「ロングドリームgold3 」「しあわせずっと2 」「おおきなまごころ」を勧められました

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例:低解約返戻金型終身保険(メットライフ生命)をススメられたが「10年後100%返戻率」よりもっと良い条件のものがあれば教えて頂きたいです

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います