生前贈与〜その4「生命保険活用」

公開日:

:

最終更新日:2019/08/12

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

前回に引き続き『生前贈与』についてお話したいと思います。

第四回目の今日は「生命保険活用」についてです。

*生前贈与〜その1「必要性と非課税枠」

*生前贈与〜その2「有効活用する方法」

*生前贈与〜その3「留意すべきポイント」

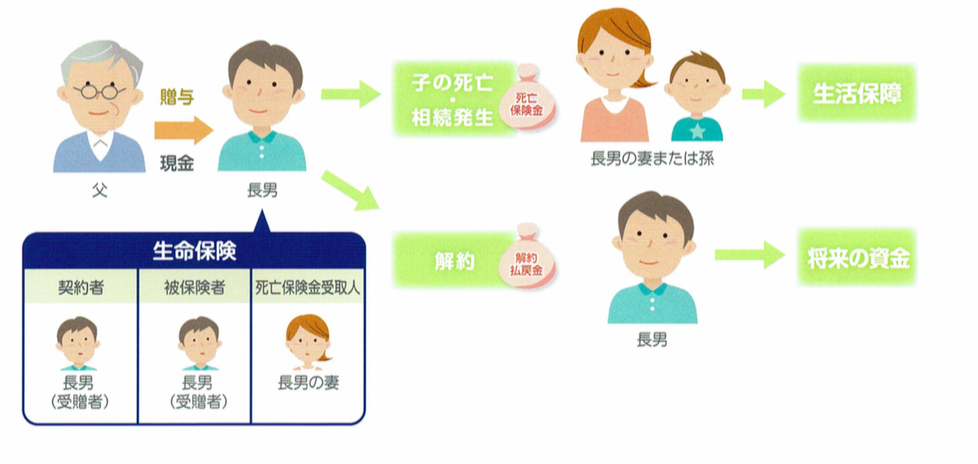

1.贈与資金の活用

これまで「生前贈与」について三回に渡ってお伝えしましたが、この「生前贈与」された財産(現金)の有効活用として、生命保険に加入する方法があります。「生前贈与」された財産(現金)を保険料に充てることで相続対策、家族の生活資金、資産形成などが出来ます。

1−1)相続納税資金

相続税は被相続人の死亡の翌日から10ヶ月以内に現金で一括納付するのが原則となっています。相続財産の多くが現金などの換金性の高い財産であれば、それも可能ですが、多くの場合、不動産などの換金するのが難しい財産なので、そのためには納税資金を別途準備する必要があります。

そこで、贈与された現金で受贈者が契約者となり、贈与者を被保険者とした生命保険に加入し、死亡保険金を使って納税資金に充てることが出来ます。

1−2)遺産分割(代償分割)資金

代償分割は「争続」とならないよう円滑な遺産分割を行うのに有効な手段ですが、代表相続人は代償財産として、まとまった現金を用意する必要があります。これを、生命保険の死亡保険金を使って代償財産とすることが出来ます。

1−3)家族への資金

贈与された現金で受贈者が契約者・被保険者となる生命保険に加入することで、受贈者が亡くなった場合は遺された遺族の保障とすることが出来ます。

2.生命保険活用の留意点

生前贈与された現金を生命保険の保険料に充てる場合。受贈者自身の財産から保険料を支払っていることを明確化する必要があります。

*生前贈与〜その3「留意すべきポイント」

の中の「贈与事実の明確化」での記載に加え下記の点にも留意して下さい。

◯受贈者を保険契約者として受贈者の口座から保険料を引落とすこと

◯受贈者が生命保険料控除を受けること

◯保険金受取時の課税は契約者・受取人の形態によって違うこと

Point

四回に渡ってご説明した『生前贈与』について、いかがでしたか?

細かな点はまだまだありますが、特に今回は生命保険を活用する対策についてザックリとご理解頂けたかと思います。

もちろん、この『生前贈与』を活用し、さらに「海外積立年金」や「海外生命保険」を利用する方法なども考えられます。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

社長さんやその家族の方「保証人」と「連帯保証人」は違うって知ってますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「保証人」と「連帯保証人」の違いについてお話を

-

-

金融庁発表の金融レポート『貯蓄から資産形成へ』

皆さんこんにちは「保険アドバイザー和田」です。今日は、金融庁発表の『金融レポート』についてお話したい

-

-

3月17日(土)14:00~15:30 「ねんきん定期便」の読み方と自分年金準備セミナー開催(無料)

皆さんこんにちは「保険アドバイザー 和田」です。今日は明日開催の『「ねんきん定期便」の読み方と自分年

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

アメリカの現状に見る投資の考え方

皆さんこんにちは。保険アドバイザーの野村です。いい天気ですね!桜も見頃で散歩していてはところどころ桜

-

-

対面営業モデルの終わり〜自分で選択してモノを買う時代へ〜

皆さんこんにちは、保険アドバイザーの野村です。おかげさまで今月もビジネスは順調ですが、ここ数年自分か

-

-

「こだわり個人年金」や「ユニット・リンク」などを売っている人をフォローしてみる・・・

皆さんこんにちは「保険アドバイザー和田」です。今日は『「こだわり個人年金」や「ユニット・リンク」など

-

-

多くの日本人は投機であって、投資をしていない?

皆さんこんにちは、保険アドバイザーの野村です。もう6月ですね。一年このままあっという間に終わってしま

-

-

「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

皆さんこんにちは「保険アドバイザー和田」です。今日は『企業型選択制確定拠出年金の利回り【45歳のケー

-

-

「定期特約付終身保険」を解約し、新契約を見直すテクニック

皆さんこんにちは「保険アドバイザー和田」です。今日は、当時私が行っていたセールス手法をお話します。前