「老後」について〜その2【老後の実際】

公開日:

:

最終更新日:2016/04/01

ライフプランニング

今日も引き続き“老後”をテーマにしたお話し〜その2です。

前回は

ー豊かなセカンドライフってどれくらい必要なんだろう?

でしたね。

ではまず、最低限必要な老後生活資金について、世の中が考えている数字で見ていきましょう。

そう、冷静にまずは数字で。

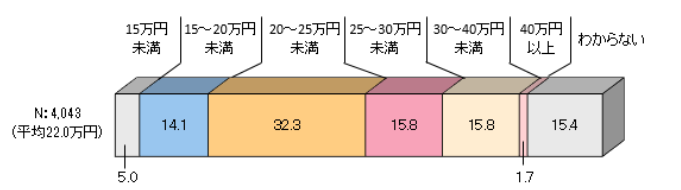

これも平成25年度の生命保険文化センターの意識調査です。

夫婦2人で老後生活を送る上で必要と考える「最低日常生活費」は平均22.0万円。分布では「20~25万円未満」が、32.3%と最も多くなっています。

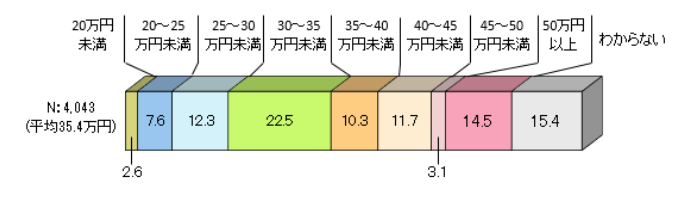

で、ゆとりある老後生活を送るための費用はと言うと、上記の最低日常生活費以外に平均13.4万円がプラスで必要と考えていて、その結果「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均35.4万円となります。この数字はここ数年毎年減少傾向にありました。長らく続いていたデフレ経済の影響がそのような結果として数字で現れているわけです。やはり数字は正直ですね。

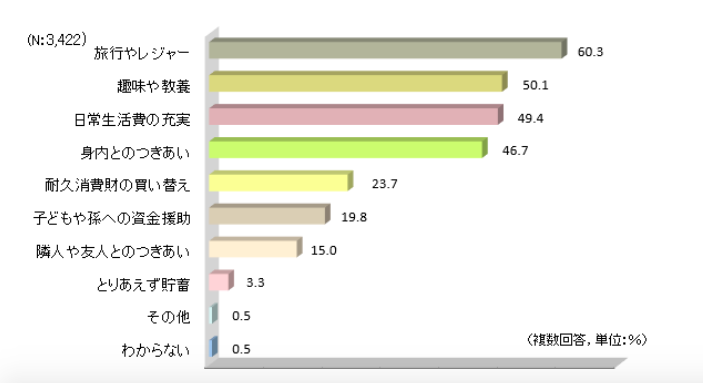

そのゆとりのための上乗せ額の使途は、「旅行やレジャー」がもっとも高く、以下「趣味や教養」「日常生活費の充実」と続いています。昨日見て頂いたように時間はたっぷりあるわけですから、こうなりますよね。

ーでは実際はどうか?

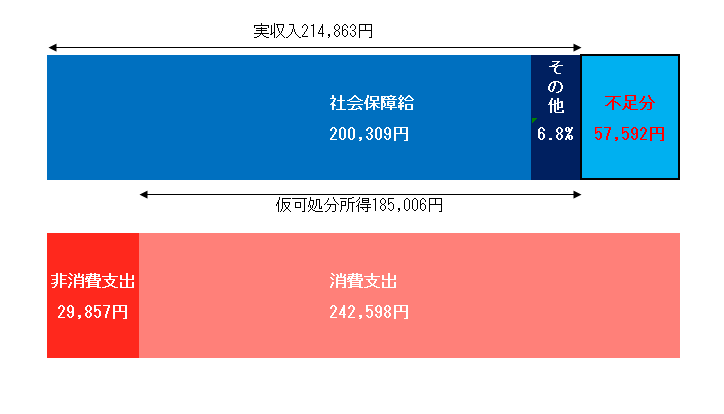

これは平成25年度の総務省・家計調査報告ですが、夫65歳以上、妻60歳以上の高齢無職世帯の夫婦の1カ月の平均収入は214,863円に対し、支出が272,455円。なんと毎月57,592円の赤字です。これが国ならジャブジャブと国債発行しちゃいますね。でも、個人ではそんなことは勿論できないですから、ここを預貯金や資産で取り崩していく。やがてこれが尽きると「老後破産」と言うわけです。

これを見た時に私は正直、ちょっと驚きました。何故か?

ー今のお年寄りは十分、年金貰えるからいいよなぁ

ねっ、皆さん聞いたことありませんか?

十分に貰えていると思っていませんでした?でも実際は、今のご高齢者世帯の平均は”毎月赤字”なんですね。

まったく年金を”アテ”にできないと言われる私達世代以降はどんなことになってしまうのでしょう…考えただけで”ゾッ”とします。

でも、このブログをご覧になっている皆さんはこれを先送りにしてはダメですよ。

明日はもう少し詳しく老後の必要資金の計算をご説明していきます。

関連記事

-

-

つまりは”「いつまで」に「いくら」貯めたいのか?”という発想で考えてみると良い

皆さんこんにちは「保険アドバイザー 和田」です。今日は”「いつまで」に「いくら」貯めたいのか?”とい

-

-

「役員退職金」で否認されないために

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「役員退職金」で否認されないために』について

-

-

定期保険の活用法(コンバージョン)〜その1「変換」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

国民年金が何故お得なのか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『国民年金が何故お得なのか?』についてお話したい

-

-

インフレ対応していなければ、あなたの保険は吹き飛びます

皆さんこんにちは「保険アドバイザー和田」です。今回は「インフレ対応していなければ、あなたの保険は吹き

-

-

30歳の人が月3万円で65歳までに確実に4,000万円にする方法例

皆さんこんにちは「保険アドバイザー和田」です。今日は『30歳の人が月3万円で65歳までに確実に4,0

-

-

医療保険は「何歳払」にするのが得か?

皆さんこんにちは「保険アドバイザー和田」です。今日は医療保険の払込期間に関するお話です。

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

「今のドル円レートでは契約する気がしない」と言う人へ

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「今のドル円レートでは契約する気がしない」と

-

-

「確定拠出年金(401K)」の税効果を利用した「海外積立年金プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「確定拠出年金(401K)」の税効果を利用した