医療保険は「何歳払」にするのが得か?

公開日:

:

最終更新日:2018/09/19

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は医療保険の払込期間に関するお話です。

医療保険加入の是非

多くの方が関心のある、特に女性に多い「医療保険」

まず、加入の是非に関しては言えば、日本は高額療養費制度という社会保障制度があり、保険は損得だけのことではありませんので、医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、これに加えて民間の保険会社の医療保険に加入するのであれば、それらも踏まえて検討する必要があります。医療保険やがん保険は保険会社の非常に儲かる商品で、確率論ではありませんが、殆どの方が支払うよりも受取る金額の方が少なくなっていますので、ある程度預貯金が準備できている方はそれほど必要性はないと私は考えています。

とは、言ってもご相談頂く方々が加入希望されるのも確か。ただし、アドバイスの後、多くの方が必要最低限のレベルで加入しています。その際によくお話するのが、医療保険の払込期間についてです。私の持論では「終身払」をオススメしています。

私がオススメするのは終身払

その理由は、医学的進歩や国の医療制度(点数)の変更などにより治療方法が変化するため、それにともなって医療保険やがん保険は保険商品の中で最も保障内容が変わっていく商品だからです。私が保険業界に身を置きだした約20年前と現在では、まったくといってよいほど保障内容が変わっています。そのため、定期的な見直しも一番多くありますので、もちろん健康状態にもよりますが、短期で支払うよりも終身払にしてある程度定期的に見直すと良いと考えているからです。

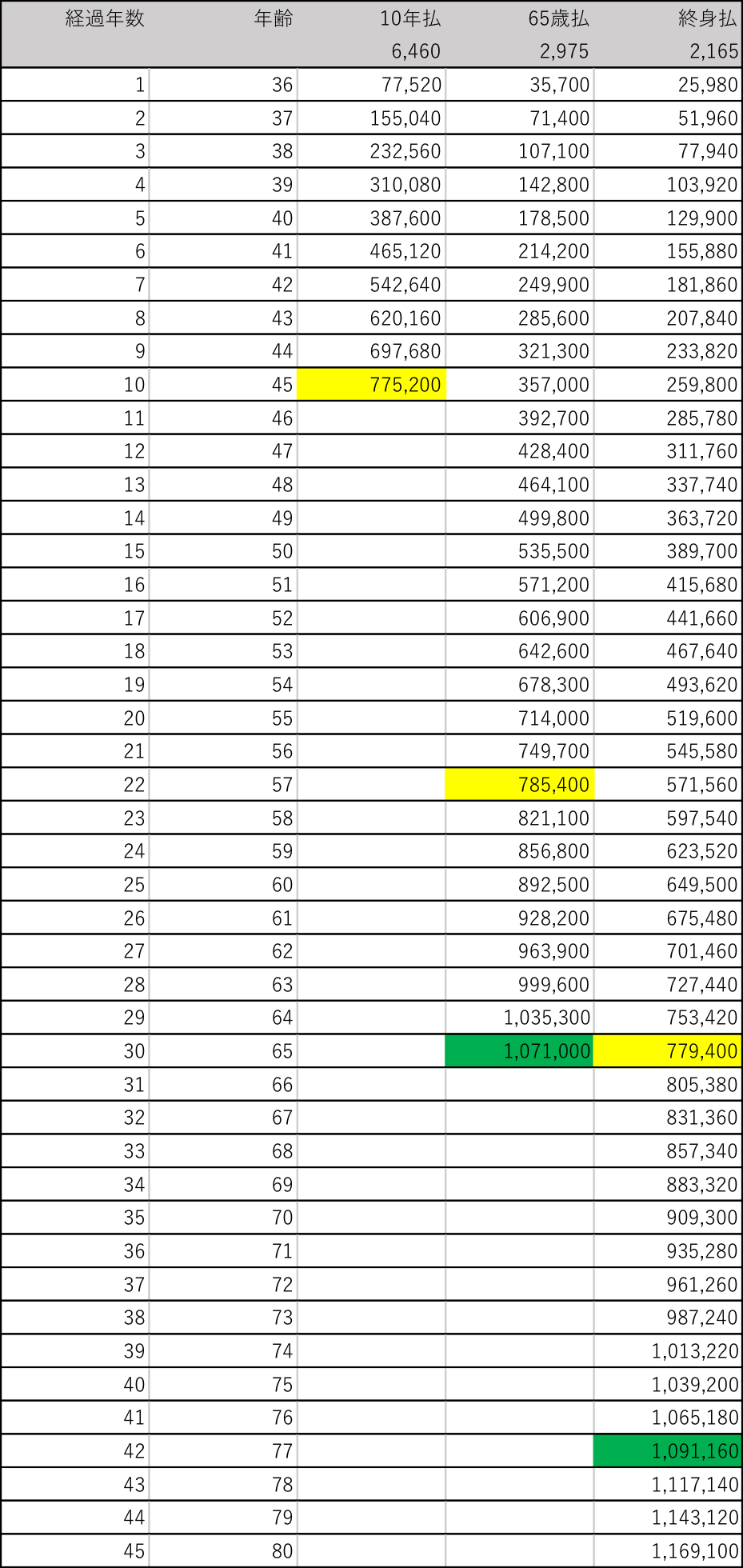

では、損得に関してはどうなのか?数字で検証してみましょう。

「10年払」「65歳払」「終身払」どれが一番”お得”か?

*損保ジャパン日本興亜ひまわり生命の終身医療保険「新・健康のお守り」〜30歳女性ランキング1位

黄色:10年払の保険料払込総額775,200円以上になるところ

緑色:65歳払の保険料払込総額1,071,000円以上になるところ

結論

損得計算でいけば短期払の方が有利ですが、保険業界に20年以上携わった私の意見では「見直し」を定期的に行えるようにしたほうが良いと考えています。また、月々の保険料も「終身払」が一番安くなりますから、その分で老後資金や万が一の時の「積立」に回しておかれたほうが良いと思います。

関連記事

-

-

「老後」について~その3【老後の必要保障額の考え方】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その3です

-

-

「円建保険」の見栄えがあまりにも悪いので「外貨建」をススメる”FP(保険セールス)”

皆さんこんにちは「保険アドバイザー和田」です。今日は「外貨建をススメるFP(保険セールス)」について

-

-

公務員定年、65歳へ延長 年金開始引き上げに対応@朝日新聞

皆さんこんにちは「保険アドバイザー和田」です。今日は『年金開始引き上げ』についてお話したいと思います

-

-

毎月いくら積立てれば良い?@話題の2,000万円を準備するには

皆さんこんにちは「保険アドバイザー 和田」です。今日は『毎月いくら積立てれば良い?@話題の2,000

-

-

元プルの営業マンのYou Tubeを観て 〜こういう営業マンには気を付けろ!〜

皆さんこんばんは、保険アドバイザーの野村です。最近は、テレビを観ないでスマホでネットニュースを観たり

-

-

過去最高 平均貯蓄額1,805万円「えっ、みんなこんなに持ってるの!?」

皆さんこんにちは「保険アドバイザー和田」です。今日は「平均貯蓄1,805万円で過去最高」のニュースに

-

-

1,000円を「損したくない」と思う時、「それくらい」と思う時

皆さんこんにちは「保険アドバイザー 和田」です。今日はお金に関する人の心理についてお話をしたいと思い

-

-

シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

皆さんこんにちは「保険アドバイザー和田」です。今日は4回に渡るシリーズでお話した「資産形成」の総括・

-

-

積立期間中に毎月「円高が進み続けたら?」「円安が進み続けたら?」

皆さんこんにちは「保険アドバイザー和田」です。今日は積立期間中に毎月「円高が進み続けたら?」「円安が

-

-

一括で払ってしまった保険でも見直した方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は「一括で払ってしまった保険でも見直した方が良い」