『児童手当』を使って学資準備

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は『児童手当』についてお話したいと思います。

児童手当

では、内閣府のHPをご覧下さい。

要は

0歳から高校生になるまで、国の制度によって「お金を支給します」という制度

ってことですね。

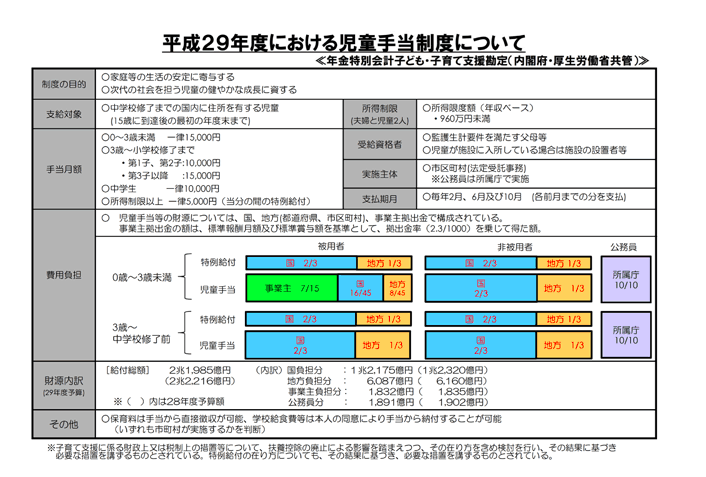

概要

財源は、国、地方、事業主(〜3歳)によって賄っています。

支給例

◯ケース1:1歳、2歳の場合

支給対象:1歳、2歳の2人

2人とも3歳未満のため、それぞれ15,000円支給されます。

◯ケース2:4歳、10歳、16歳、19歳の場合

支給対象:4歳と10歳の2人

16歳を第1子、10歳を第2子、4歳を第3子と数えるので、支給額は10歳の子どもが10,000円、4歳の子どもが15,000円支給されます。

◯ケース3:5歳、15歳(中学3年生)、17歳の場合

支給対象:5歳、15歳の子どもの2人。

17歳を第1子と数えるので、支給額は15歳が第2子で中学生なので1万円、5歳は小学校修了前の第3子なので15,000円。

◯ケース4:13歳(中学1年)、14歳(中学2年)、15歳(中学3年)の場合

支給対象:13歳、14歳、15歳の3人

中学生は支給額が一律10,000円ですから、それぞれ3人とも10,000円支給されます。

教育費

調べ元によっても様々ですが、お子さん一人当たり1,000〜15,000万円と一般的には多く言われています。ですから『児童手当』だけでは十分ではないという家庭も多いのが現実ですね。

さらに、、、大学授業料の値上げがほぼ確実となっている今となっては、現時点で言われている以上の教育費が必要なわけです。

「生活設計に関するデータ」〜生活編②【教育・結婚・マイホーム】

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

それを少しでも解消す方法としては「金利を付けて殖やす」のが差し当たって一番良い方法だと思います。

140%元本確保型年金プラン

Point

関連記事

-

-

IFAの社会的評価を高めたい?@独立系金融アドバイザー、業界団体1月に設立〈日経新聞 11月28日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『IFAの社会的評価を高めたい?@独立系金融アド

-

-

色々な情報があるけど、最終的に「決断」するのは自分

皆さんこんにちは、保険アドバイザーの野村です。私事ですが、先日健康診断を受けました。若い頃はまぁいっ

-

-

どうする?アドバイザー選び@「独立系金融アドバイザーは玉石混交」7月19日〈日本経済新聞〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『どうする?アドバイザー選び@「独立系金融アド

-

-

保険は”加入”することが目的ではなく”受取るこ”とが目的です

皆さんこんにちは「保険アドバイザー和田」です。今日は『保険は”加入”することが目的ではなく”受取るこ

-

-

保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険に入らなくても死亡保険金が海外積立年金で用

-

-

受取ったお金に掛かる税金は?@こんなに違う「税金を引いて、どれくらい殖えているのか?」を比較検証

皆さんこんにちは「保険アドバイザー 和田」です。今日は『受取ったお金に掛かる税金は?@こんなに違う「

-

-

週刊ダイヤモンド「保険 見直すなら最後のチャンス」を読んでみた

皆さんこんにちは「保険アドバイザー和田」です。今日は週刊ダイヤモンド「保険 見直すなら最後のチャンス

-

-

贈与のためには良い保険@日本生命「夢のプレゼント2」商品リニューアル

皆さんこんにちは「保険アドバイザー 和田」です。今日は『贈与のためには良い保険@日本生命「夢のプレゼ

-

-

人生100年とは言うけれど・・・どれだけ長生きするか知ってます?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『どれだけ長生きするか知ってます?』についてお

-

-

どこまで伸びる平均寿命@女性87.32歳 男性81.25歳 最高を更新

皆さんこんにちは「保険アドバイザー和田」です。今日は『どこまで伸びる平均寿命@女性87.32歳 男性