贈与のためには良い保険@日本生命「夢のプレゼント2」商品リニューアル

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『贈与のためには良い保険@日本生命「夢のプレゼント2」商品リニューアル』についてお話したいと思います。

2017年10月から販売されていた「夢のプレゼント」ですが、2019年10月から「夢のプレゼント2」へリニューアルし販売されています。

*贈与目的にはとても良い保険だと思う 日本生命「夢のプレゼント」

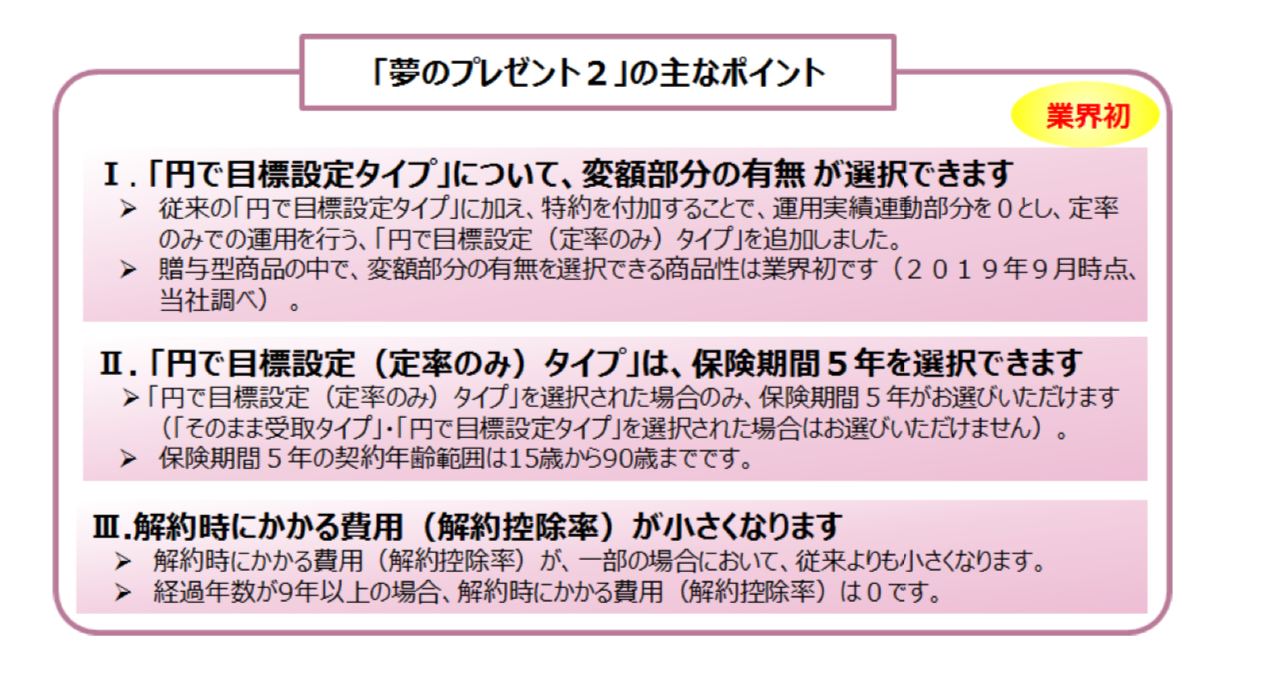

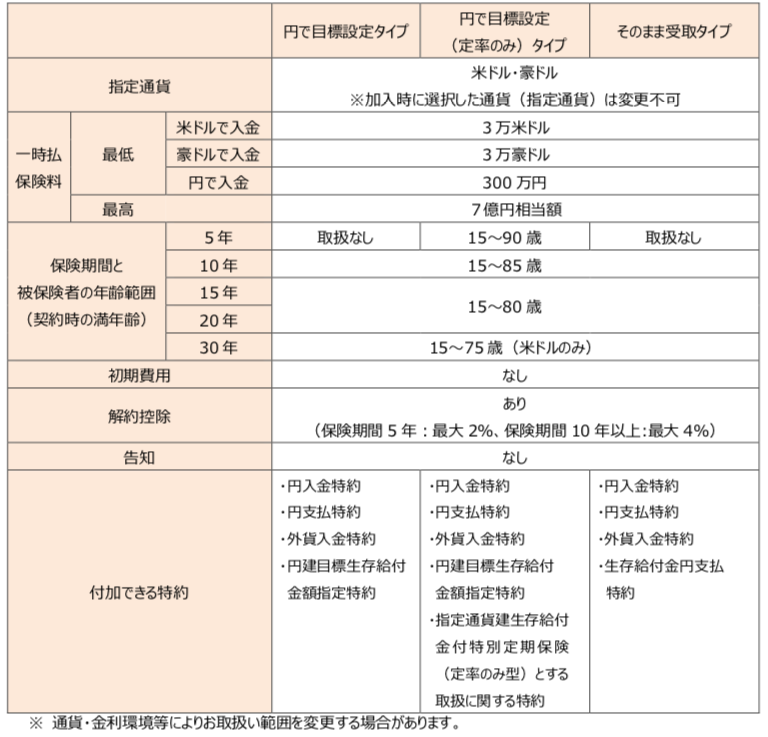

主なポイント

これまでの「円で目標設定タイプ」「そのまま受取タイプ」に加えて、運用実績連動部分を0とし、定率部分のみで運用を行う「円で目標設定(定率のみ)タイプ」を選択できるようなりました。

下記、パンフレットの右側真ん中ですね。

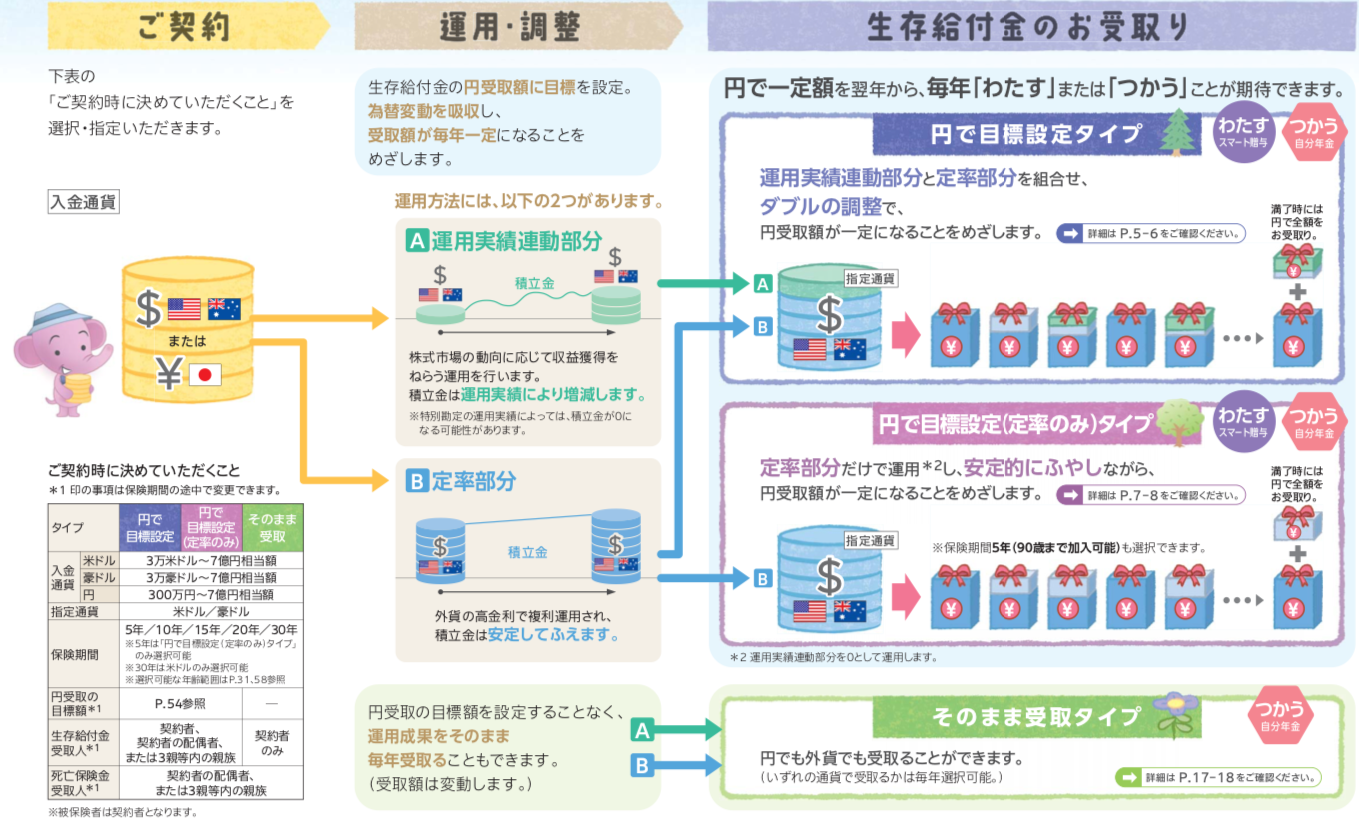

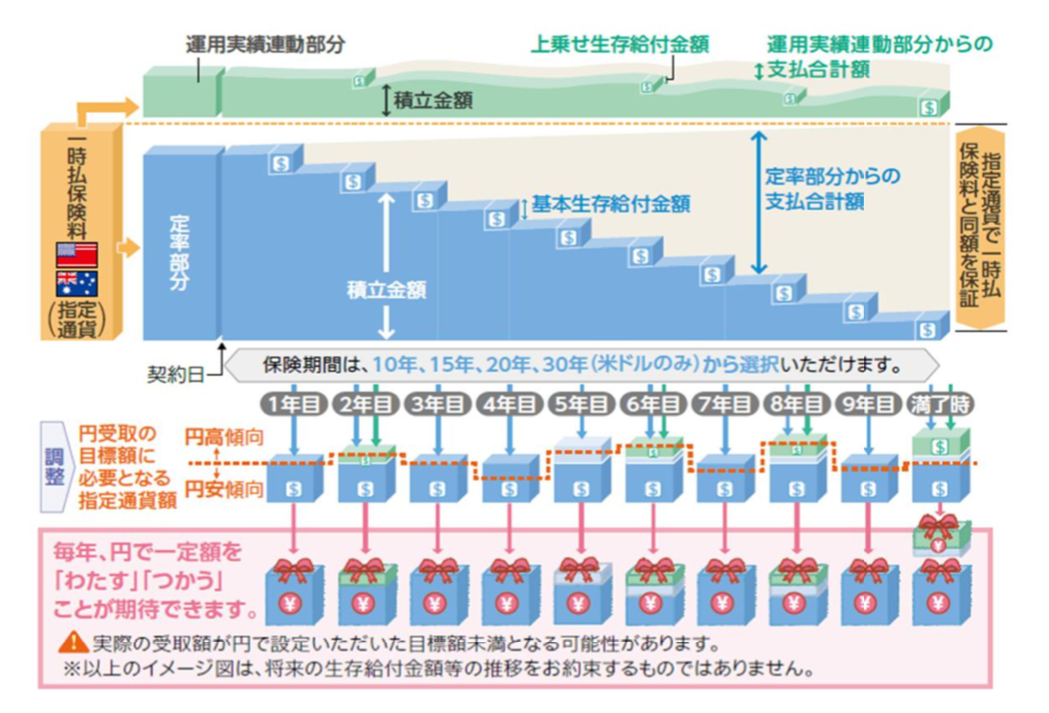

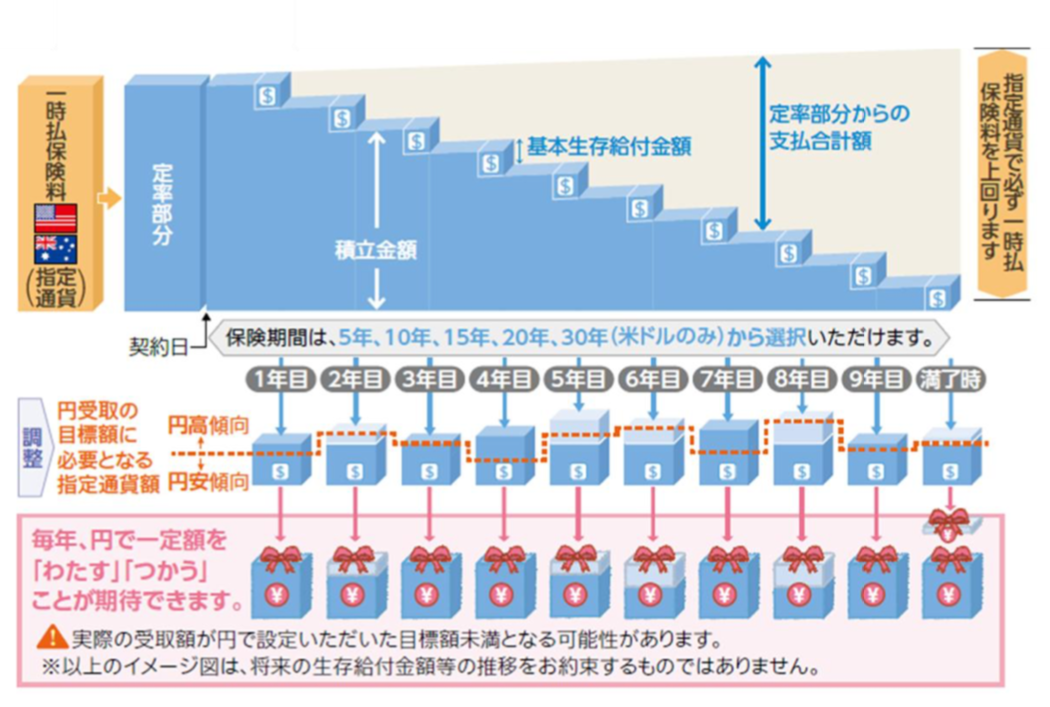

では、運用実績を加味している「円で目標設定タイプ」と、運用実績連動部分を0、定率部分のみの「円で目標設定(定率のみ)タイプ」の違いをわかりやすく図で見てみましょう。

円で目標設定タイプ、保険期間10年「運用実績連動あり」

円で目標設定タイプ、保険期間10年「運用実績連動なし」

ザックリ説明すると、例えば毎年110万円の贈与非課税枠を使うために、1,100万円をこの保険に預入れます。これ自体は米ドル建の保険ですが、毎年の受取る金額は110万円に設定することができるので、契約の翌年から110万円を受取っていき、計10回、合計1,100万円を受取るイメージです。

「運用実績連動あり」の場合、満期までの10年間は「運用部分の成績」と「為替変動」によっては合計1,100万円よりも多く受け取れる可能性もありますが、少なくなる可能性もあります。

今回新設された「運用実績連動なし」の場合は運用していないので、合計1,100万円よりも多く受け取れるか受取れないかの影響は「為替変動」のみになりますから、より手堅く贈与をしたいのであればこちらの方がリスクは軽減されるわけです。さらに、この「運用実績連動なし」では保険期間5年も選べますので、短期間で贈与したいニーズにも対応しています。契約者は90歳までですから、高齢の場合はこの選択肢があるのは良いですね。

商品概要

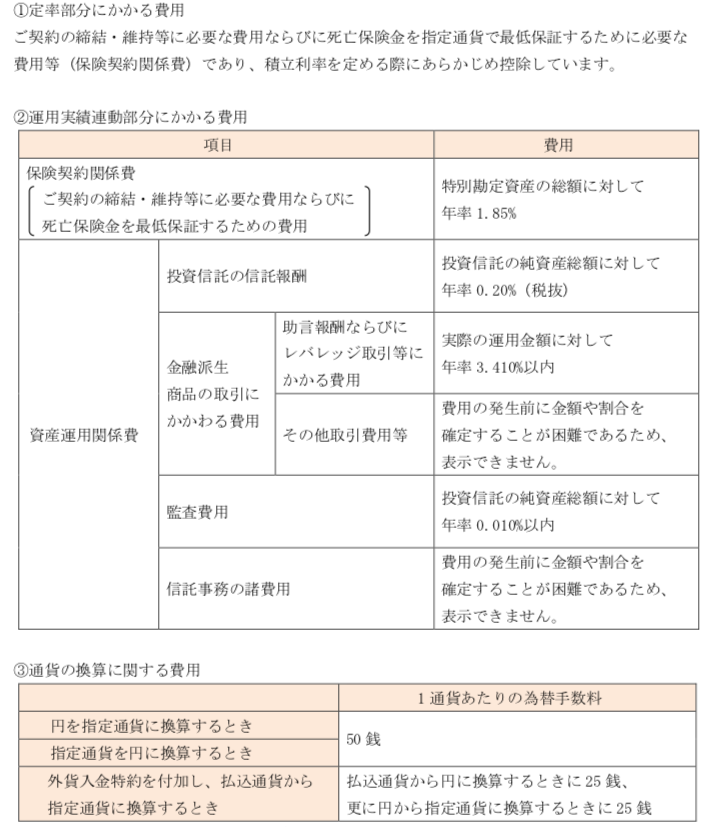

諸費用

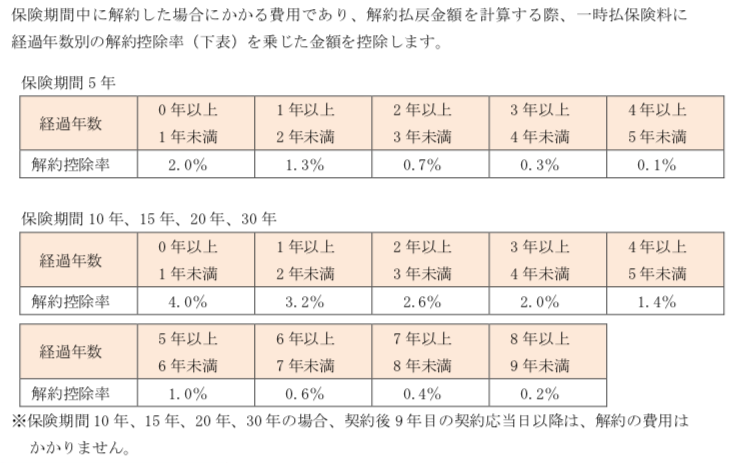

解約費用

この保険が良い理由「何が良いのか?」

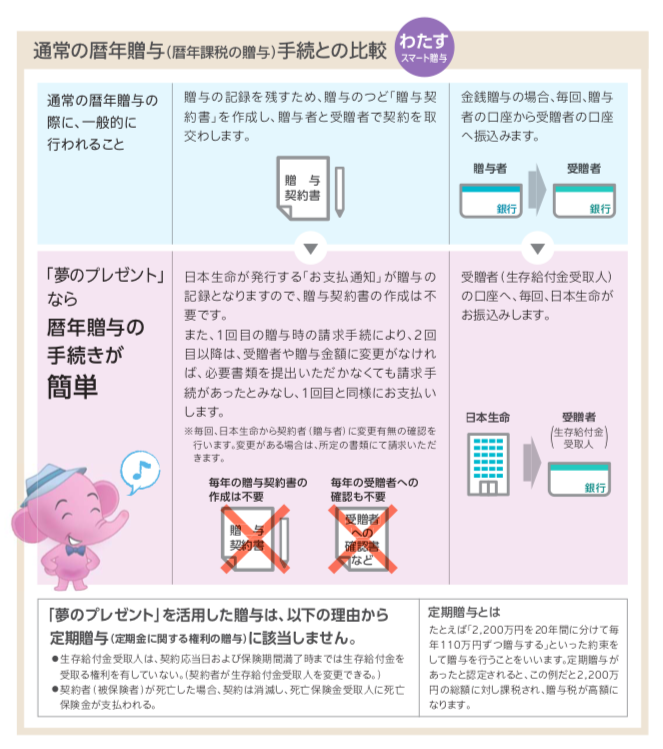

通常の暦年贈与で、110万円の非課税を活用するためには、毎年「贈与契約書」の取交しが必要です。

例えば、親から子へ110万円を10年間贈与するのであれば、10年間その都度「贈与契約書」を作成して、毎年110万円を親の口座から子の口座へ振込まなければいけません。

しかし、この保険に親が加入し毎年110万円の受取口座を子の口座に指定しておけば、上記の「贈与契約書」を作成しなくても、贈与として認められる点です。

贈与に関しては非違*とされるケースが非常に多い中で、これは極めて良い仕組みだと思います。

*非違・・・方に背くこと。非方、違法。

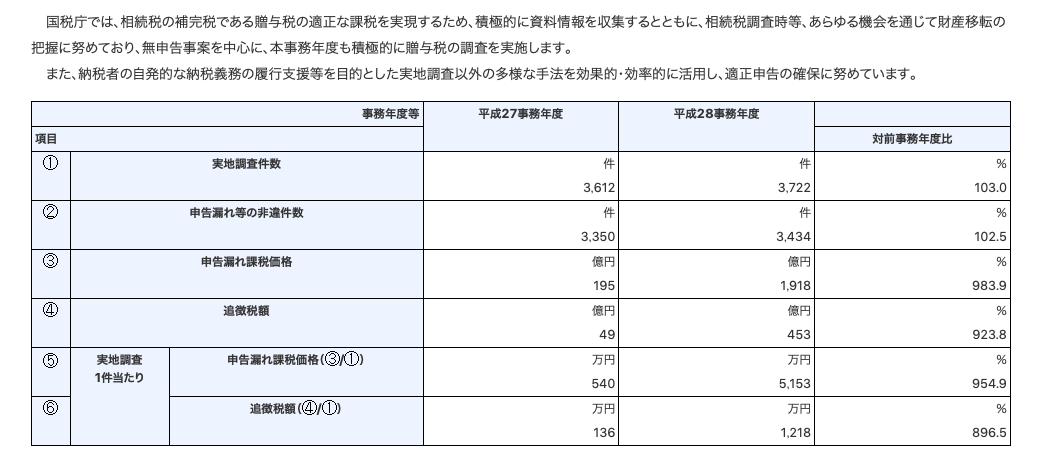

参考:贈与税の実地調査(国税庁HP)

H27年度 非違割合 92.7%

H28年度 非違割合 92.3%

このように、実地調査を受けた場合は90%以上が「非方・違法」となっているわけですね。

Point

円ベースでは依然として元本割れのリスクはあるものの、今回の改定でさらにそのリスクを「為替」のみとしたところはとても良い改定だと思います。

さらに。。。

そもそも贈与が認められないケースが90%以上であることを鑑みると、

贈与契約書を作成しなくても確実に贈与が認められる

点は、引続き非常にメリットが大きいといえます。

日本生命はじめ、三井住友プライマリー生命や第一フロンティア生命の同様商品は、日本の「贈与」ルールに則するよう作り込まれており、このようなメリットを享受できる保険は海外にはありません。殖える殖えないはもちろん大切ですが、結局税金で大きく目減りしてしまっては元も子もありませんね。ある程度まとまった資金を持っている方であれば、このような保険に契約し、確実に「子」や「孫」へ贈与を行い、「子」や「孫」は贈与された資金を使って「海外生命保険」や「海外積立年金」の保険料を毎年支払えば、さらに殖やしていくことも可能です。とても効率的な資産形成となります。

わからないことはお気軽にご相談下さい。

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

贈与目的にはとても良い保険だと思う 日本生命「夢のプレゼント」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『日本生命「夢のプレゼント」』についてお話した

-

-

「都道府県民共済」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済とは?』についてお話したいと思

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

「企業型 選択制確定拠出年金」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『企業型選択制確定拠出年金』についてお話したいと

-

-

FWD生命「FWD災害保障重視期間付定期」(法人向け商品)

今回は、FWD生命「FWD災害保障重視期間付定期」(災害保障重視期間付き定期保険)についてご紹介しま

-

-

直販営業マンは必要なくなる時代

皆さんこんにちは、保険アドバイザーの野村です。昨日は日曜でとても暑かったですね!昨日は気分転換に神奈

-

-

国民年金はお得なのか?損なのか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『国民年金はお得なのか?損なのか?』についてお話

-

-

「貯蓄」は全ての”万能薬”

皆さんこんにちは「保険アドバイザー和田」です。今日は「貯蓄はすべての万能薬」についてお話したいと思い

-

-

電話無料相談・面談相談サービスも行っています

皆さんこんにちは「保険アドバイザー和田」です。今日は、弊社K2に新たに保険アドバイザーがスタッフの一

-

-

人生100年と言われる時代、運用して「資産寿命」を延ばすことも大事

皆さんこんにちは「保険アドバイザー 和田」です。今日は『人生100年と言われる時代、運用して「資産寿