贈与目的にはとても良い保険だと思う 日本生命「夢のプレゼント」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『日本生命「夢のプレゼント」』についてお話したいと思います。

この商品には大きく「円で目標設定タイプ」と「そのまま 受取タイプ」の2つのタイプがあり、生前贈与や生活費としての活用を目的としているのですが、私は「円で目標設定タイプ」がこの商品の良さが最も発揮できるものだと思うので、パンフレットを元にこちらのタイプを簡単に説明していきます。

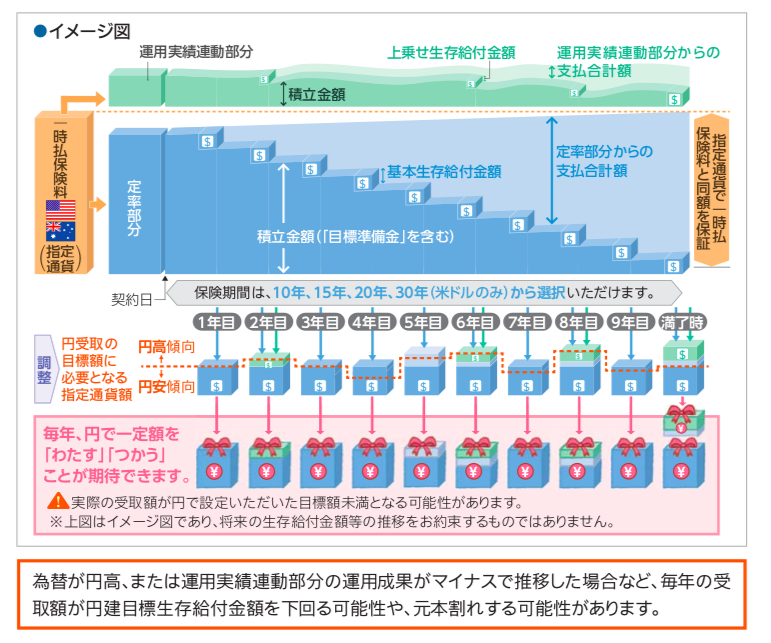

イメージ

まず、預け入れた金額は「定率部分」と「運用部分」に分けれられ、「定率部分」によって満期時の元本は確保されています。つまり、

1,000,000USDを支払うと、総受取額1,000,000USDは保証されている

ということです。

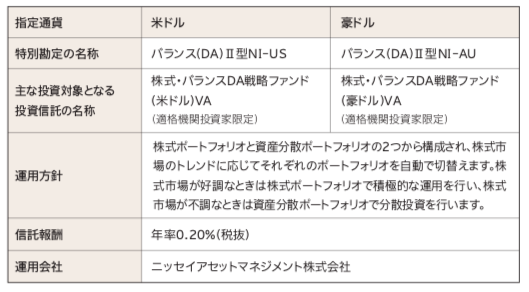

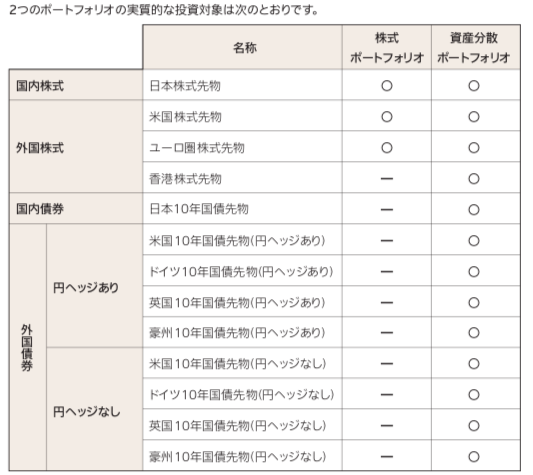

「運用部分」の概要

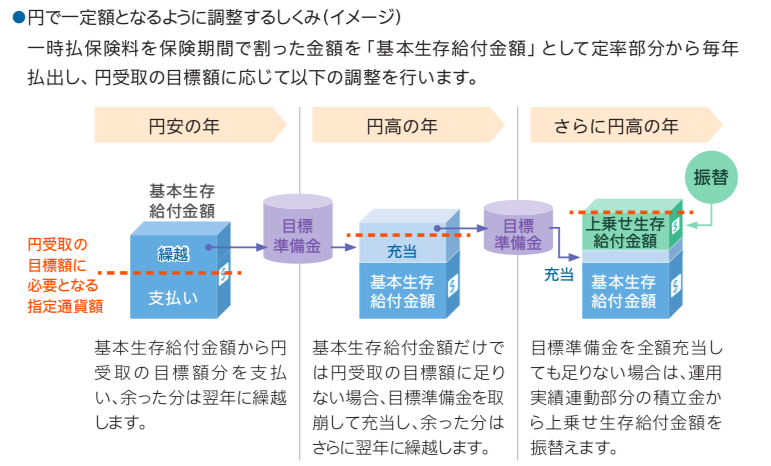

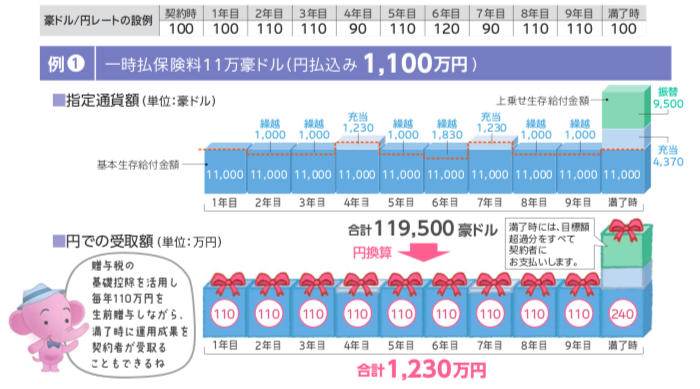

円で設定した金額を毎年受け取る(円で目標タイプ)

贈与税の基礎控除額110万円を活用するために円受取目標額110万円で設定した場合

すごくザックリと説明すると、

1,100万円を預入れて、翌年から毎年110万円を10回、合計1,100万円を受取るイメージです。

で、満期までの10年間の運用部分の成績や為替変動によって繰越してきた分を最後にまとめて受取るので、上記の例では最後の10年目に110万円と繰越分130万円をあわせた240万円を受取ったので、合計では1,230万円を受け取れたということです。

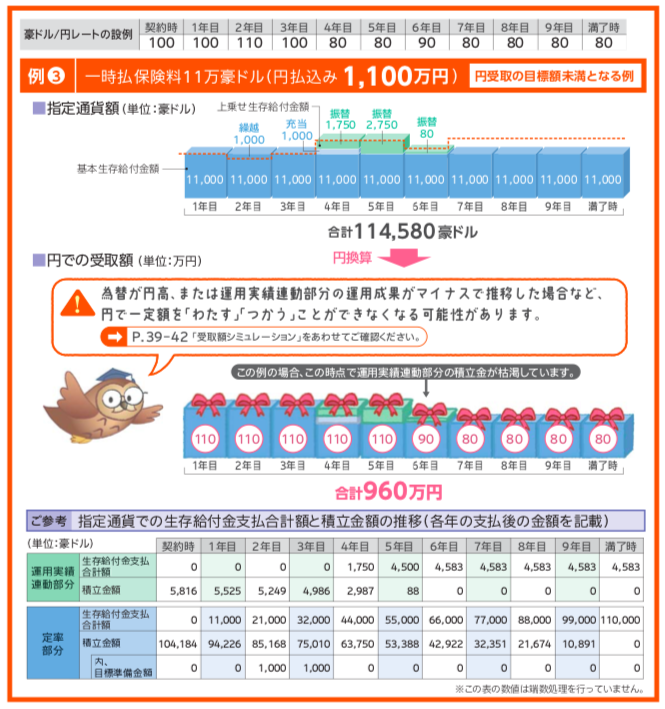

1,100万円を預け入れて、合計で1,100万円を受取れない場合(円計算で元本割れの場合)

これが、

この商品の最大のリスク部分

だと思います。

上記の例①と運用部分の成績は同じだったとしも、4年目から10年目までが円高だった場合(図の上段参照)には為替変動の影響を受け、ドルベースでは元本割れしていないのですが、円計算では元本割れをしているのがこの例です。

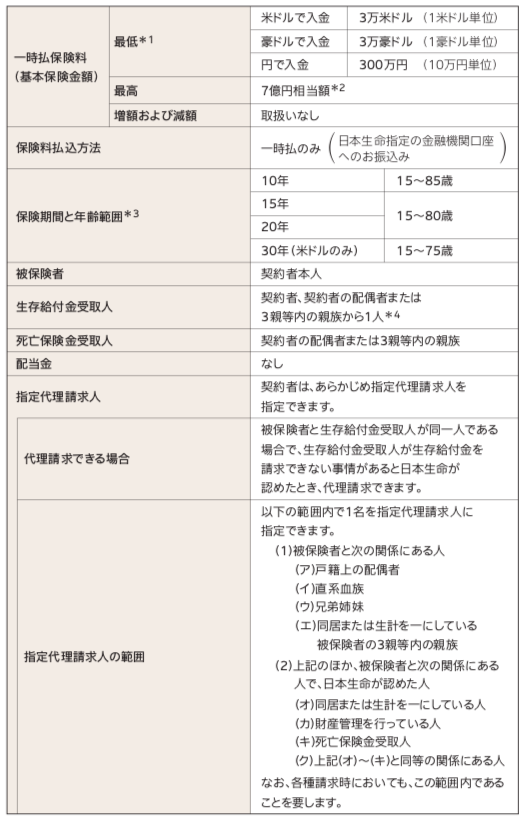

引受条件

私がこの保険が良いと思う理由「何が良いのか?」

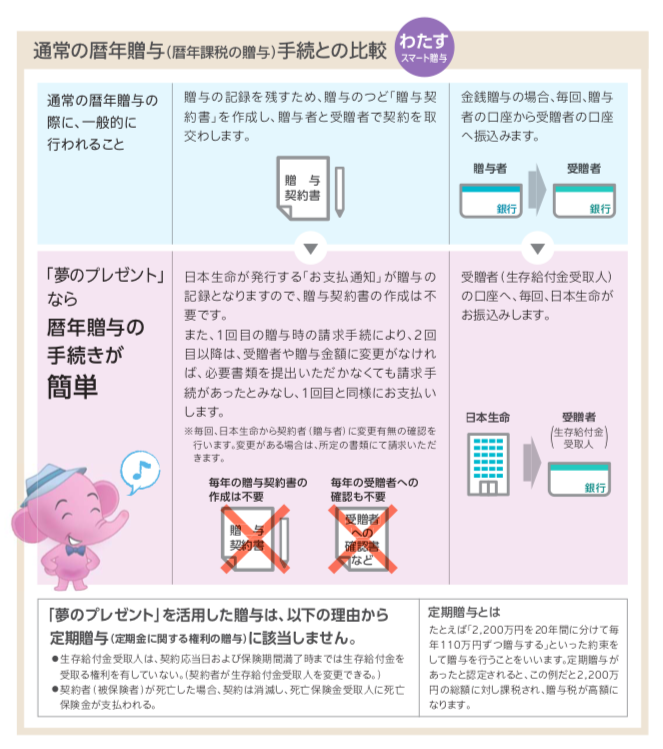

通常の暦年贈与で、110万円の非課税を活用するためには、毎年「贈与契約書」の取交しが必要です。

例えば、親から子へ110万円を10年間贈与するのであれば、10年間その都度「贈与契約書」を作成して、毎年110万円を親の口座から子の口座へ振込まなければいけません。

しかし、この保険に親が加入し毎年110万円の受取口座を子の口座に指定しておけば、上記の「贈与契約書」を作成しなくても、贈与として認められる点です。

贈与に関しては非違*とされるケースが非常に多い中で、これは極めて良い仕組みだと思います。

*非違・・・方に背くこと。非方、違法。

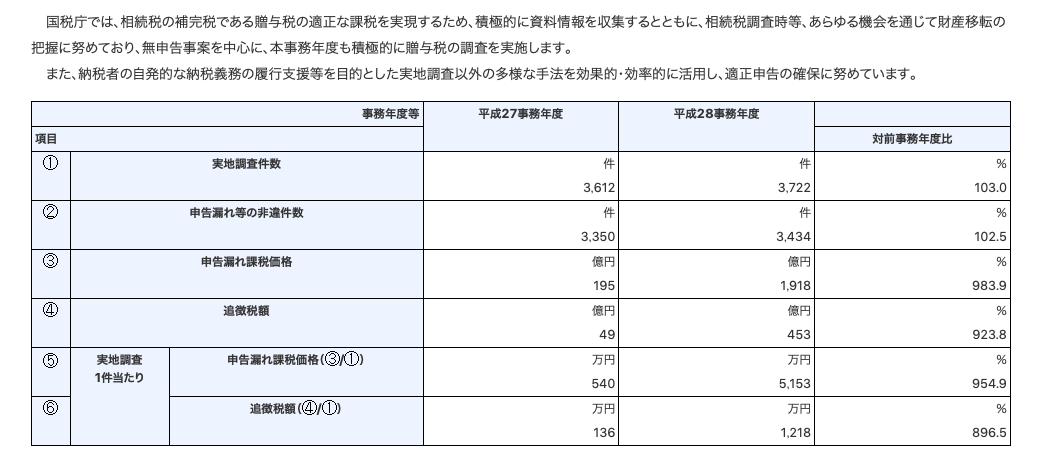

参考:贈与税の実地調査(国税庁HP)

H27年度 非違割合 92.7%

H28年度 非違割合 92.3%

このように、実地調査を受けた場合は90%以上が「非方・違法」となっているわけですね。

Point

円ベースでは元本割れのリスクはあるものの、そもそも贈与が認められないケースが90%以上であることを鑑みると、

贈与契約書を作成しなくても確実に贈与が認められる

点は、非常にメリットが大きいといえます。

ある程度まとまった資金を持っている方であれば、この保険に契約し確実に「子」や「孫」へ贈与を行い、「子」や「孫」は贈与された資金を使って「海外生命保険」や「海外積立年金」の保険料を毎年支払えば、さらに殖やしていくことが可能です。とても効率的な資産形成となりますね。

わからないことはお気軽にご相談下さい。

関連記事

-

-

30歳の人が月3万円で65歳までに確実に4,000万円にする方法例

皆さんこんにちは「保険アドバイザー和田」です。今日は『30歳の人が月3万円で65歳までに確実に4,0

-

-

人生100年と言われる時代、運用して「資産寿命」を延ばすことも大事

皆さんこんにちは「保険アドバイザー 和田」です。今日は『人生100年と言われる時代、運用して「資産寿

-

-

結局のところ「愛人契約」はオススメしないですね

皆さんこんにちは「保険アドバイザー和田」です。今日は『結局のところ「愛人契約」はオススメしないですね

-

-

景気の良い実感がなくてもやっぱり身の回りは『インフレ』なんだよなぁ

皆さんこんにちは「保険アドバイザー和田」です。今日はまた「インフレ」についてお話していきたいと思いま

-

-

FPってそもそもどんなことをする方?

皆さんこんにちは、保険アドバイザーの野村です。今日は首都圏は雪!3月下旬なのに、一気に冬に逆戻りとな

-

-

「役員退職金」で否認されないために

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「役員退職金」で否認されないために』について

-

-

「老後」について〜その1【老後とは?】

皆さんこんにちは「保険アドバイザー和田」です。生命保険のひとつに「個人年金保険」という商品がありま

-

-

シリーズ資産形成 【第4回】分散について

皆さんこんにちは「保険アドバイザー和田」です。 「資産形成」4回目の最後は「分散について」です

-

-

毎月いくら積立てれば良い?@話題の2,000万円を準備するには

皆さんこんにちは「保険アドバイザー 和田」です。今日は『毎月いくら積立てれば良い?@話題の2,000

-

-

「今のドル円レートでは契約する気がしない」と言う人へ

皆さんこんにちは「保険アドバイザー 和田」です。今日は『「今のドル円レートでは契約する気がしない」と