「節税保険」の出口で課税されたら、、、”殖やして取り戻す”という発想も

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『「節税保険」の出口で課税されたら、、、”殖やして取り戻す”という発想も』ついてお話したいと思います。

「節税保険」には主に、長期定期保険、逓増定期保険、国税が問題視した災害保障系定期保険など様々ありますが、保険種類により解約返戻金のピーク時期が異なります。いずれにしても、そのピークの時期に合わせて解約などをする必要があり、これを”出口”と言っているわけですが、その際に黒字決算期であれば、雑収入としての計上分を別の損金で消さないと、”単なる税の繰延べ”となってしまいます。

そこで、王道としては「退職金」や「設備投資」「修繕費」といったものをぶつけるのですが、タイミングよく「退職金」や「設備投資」などがない場合は、「新たな節税保険」でそれに充てることも多く行われてきた手法です。しかし、ご存知の通り先の「節税保険」販売停止により、この「新たな節税保険」という方法は今後取れなくなります。

*正式発表はいつ?「節税保険」「医療保険短期払い」の新ルール

では、この出口対策(雑収入)をどうするか?

ここで、『単なる税の繰延べ』と割り切り、その分”より殖やす”という方法をひとつの選択肢としてみます。

以前ブログで紹介した「全損保険」を例に解説してみます。

*流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

【前提】

・年間保険料:1,000万円

・経理区分:全額損金

・10年後解約返戻金:8,500万円(85%)

・法人実効税率:33.6%

全損保険加入による効果=入口効果ー出口効果ー実質保険料

この表の黄色の帯が、今日のテーマです。

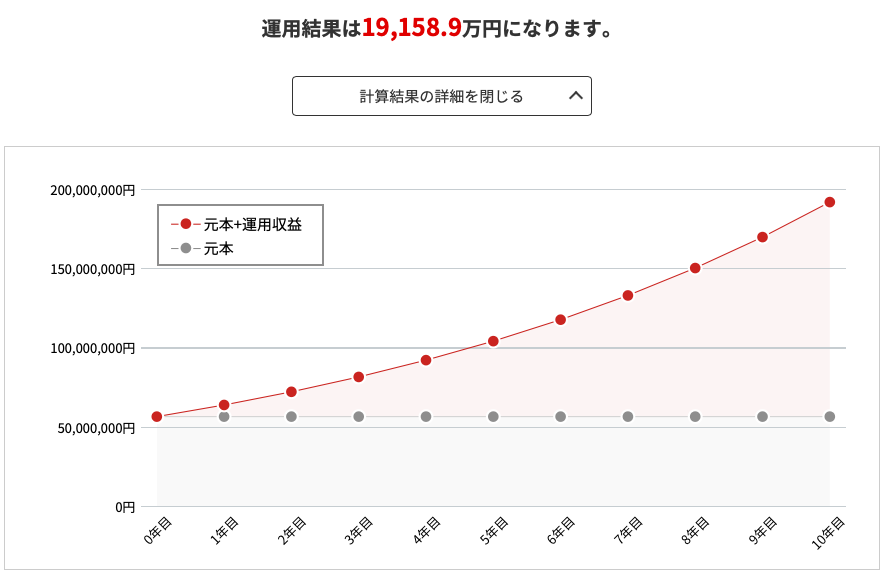

解約返戻金8,500万円(雑収入)に対して、出口対策がなければ税額は2,856万円ですから、差引き5,644万円が手元に残ります。この5,644万円を「殖やしましょう」ってことですね。

では、何で殖やすのか?

国内の金融商品よりも、海外には多くのパフォーマンスの良い投資先があり、例えば、、、世界中の企業へ投資をするクレジット・ローン(貸付)ファンドでは、年率平均リターンが13.07%あるにもかかわらず、平均リスクはわずか3.73%というパフォーマンスです。これは筆者自信も投資しているファンドのひとつです。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

皆さんこんにちは「保険アドバイザー 和田」です。今日は『流行ってはいるけど”出口”がないと効果なし「

-

-

和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、和田式「これがわかれば・国内・海外の

-

-

役員退職金の「功労金(役員退職金×30%)」は損金算入を否認されるケースがある

皆さんこんにちは「保険アドバイザー 和田」です。今日は『役員退職金の「功労金(役員退職金×30%)」

-

-

相続税の計算@”愛人”が保険金を受取った場合

皆さんこんにちは「保険アドバイザー和田」です。今日は『相続税の計算@愛人が保険金を受取った場合』につ

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

「生活設計に関するデータ」〜生活編①【貯蓄・育児出産】

皆さんこんにちは「保険アドバイザー和田」です。 私はこれまで多くの方の保険の見直しや相談を頂き

-

-

過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は私が乗合代理店にいた時に保険の見直しのご相談を頂

-

-

一括で払ってしまった保険でも見直した方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は「一括で払ってしまった保険でも見直した方が良い」

-

-

どっちが得?「手取りの収入から海外積立年金でお金を殖やす」「収入を減らし、全額損金の保険を使ってお金を殖やす」

皆さんこんにちは「保険アドバイザー和田」です。今日は、『どっちが得?「手取りの収入から海外積立年金で

-

-

「収入保障保険」に加入している方は見直しを・・・今より安くなるかも

皆さんこんにちは「保険アドバイザー和田」です。今日は『「収入保障保険」に加入している方は見直しを』に