生前贈与を”した場合”と”しなかった場合”の税負担比較

公開日:

:

最終更新日:2019/08/12

ライフプランニング

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『生前贈与を”した場合”と”しなかった場合”の税負担比較』についてお話したいと思います。

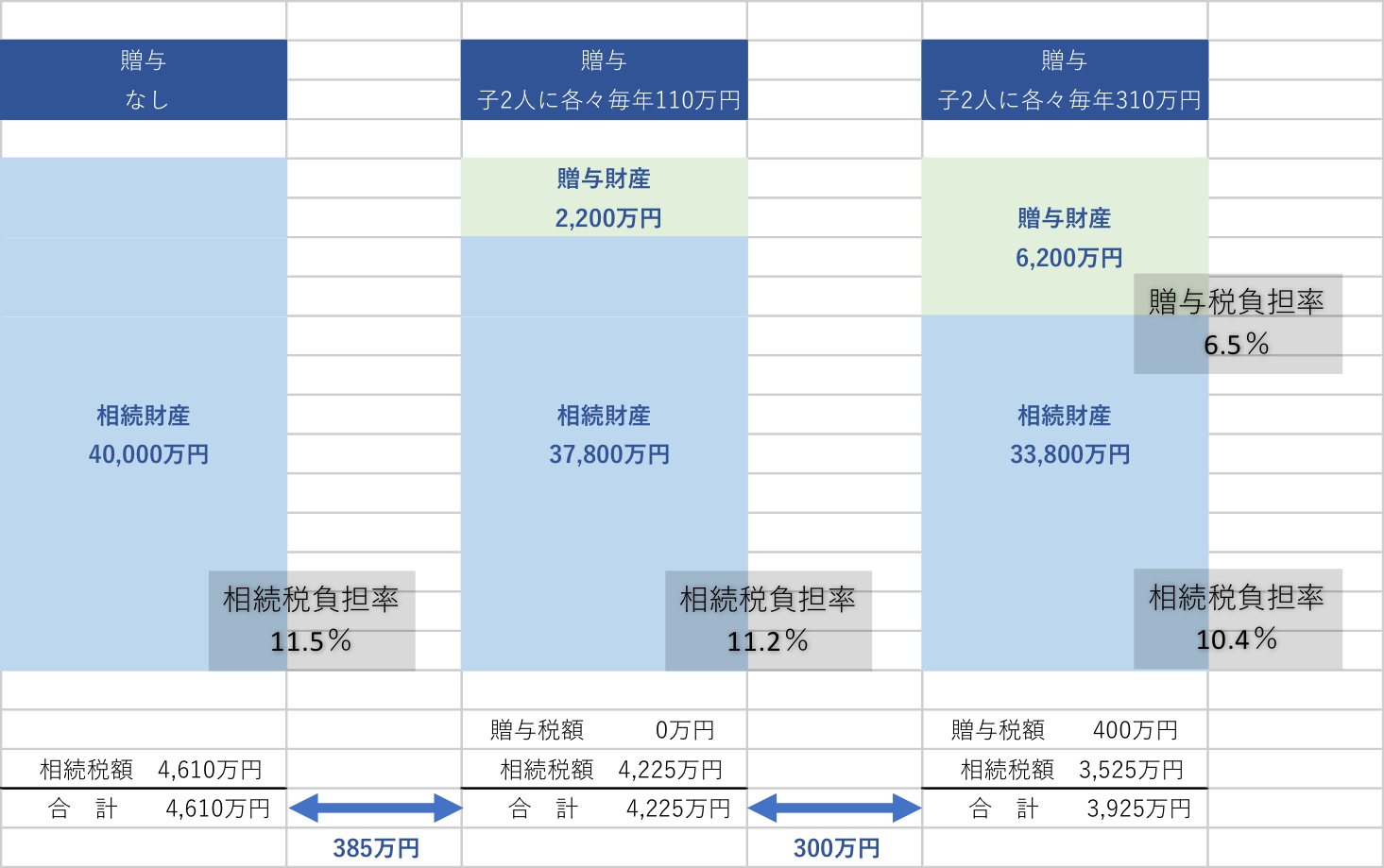

10年間、子ども2人に生前贈与し、その後「相続」が発生した場合の比較

【家族構成】父(60歳) 母(57歳) 長男(30歳) 長女(25歳)

【相続財産】父の相続財産 4億円(課税価格・以下の生前贈与実施前)

【税額計算】

・相続税については、父の相続時に法定相続人3人が法定分通りに相続したものとして計算。配偶者の税額軽減適用。

・贈与期間10年

・贈与税については受贈者(子2人)が各々負担する各年の税額を合算。

・相続開始前3年以内の贈与財産価額の、相続課税課税価格への持戻については考慮しない。

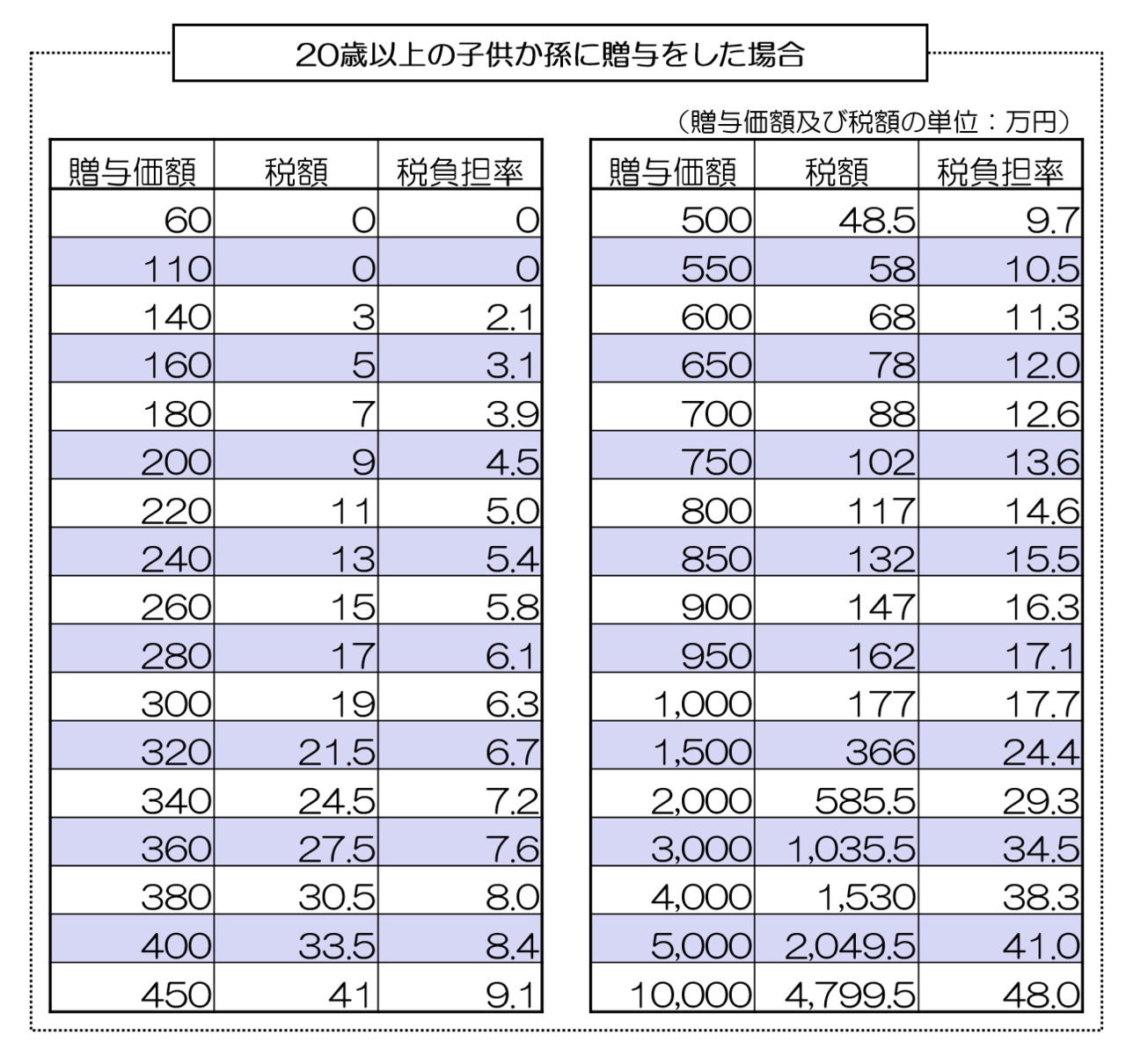

贈与金額年間110万円までは非課税

なのはよく知られていることですが、上記のように110万円を超えた金額を贈与し、「贈与税」を支払ったとしても節税効果が大きくなっています。その目安になるのが、

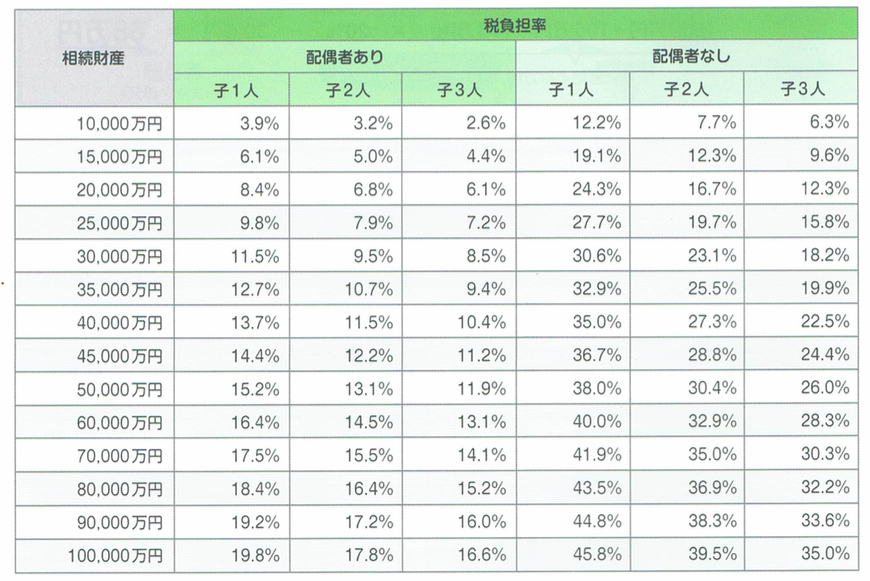

相続税と贈与税の負担率

です。

相続税の負担率

贈与税負担率

今回のモデルケースでは、何も対策をしない場合の相続税負担率は11.5%ですから、贈与税負担率がそれ以下であれば「節税効果」が得られるので、その金額が上記表から600万円あたりであるということがわかります。

そして、次に考えなければいけないのは、このように贈与した(された)お金をどう活用するのか?どのようにより殖やしていくのか?

ということになります。

そこで次回は、この長男・長女が、贈与された年間310万円を使って「海外生命保険」に加入するケースをご紹介します。

わからないことはお気軽にご相談下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

「海外」の高い金利で殖やす「国内」の高い税金は減らす

皆さんこんにちは「保険アドバイザー和田」です。今日は『「海外」の高い金利で殖やす「国内」の高い税金は

-

-

”生命保険料控除があるから保険に加入”はNG〜「生命保険料控除」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は、「生命保険料控除」についてお話をしたいと思いま

-

-

シリーズ資産形成 【第2回】お金について

皆さんこんにちは「保険アドバイザー和田」です。 「資産形成」2回目の今日は「お金について」です

-

-

「老後」について~その3【老後の必要保障額の考え方】

皆さんこんにちは「保険アドバイザー和田」です。今日も引き続き“老後”をテーマにしたお話し〜その3です

-

-

「IFA」って知ってますか?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「IFA」って知ってますか?』についてお話した

-

-

医療保険は必要か?入院と治療の状況を数字を見てみましょう

皆さんこんにちは「保険アドバイザー 和田」です。今日は『医療保険は必要か?入院と治療の状況を数字を見

-

-

出産前と出産後「働く女性」

皆さんこんにちは「保険アドバイザー和田」です。今日は『出産前と出産後「働く女性」』についてお話したい

-

-

2016年7月から「国民年金保険料納付猶予制度の対象年齢が30歳未満から50歳未満に拡大」

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国民年金保険料納付猶予制度の対象年齢が30歳

-

-

一括で払ってしまった保険でも見直した方が良い

皆さんこんにちは「保険アドバイザー和田」です。今日は「一括で払ってしまった保険でも見直した方が良い」

-

-

保険は”加入”することが目的ではなく”受取るこ”とが目的です

皆さんこんにちは「保険アドバイザー和田」です。今日は『保険は”加入”することが目的ではなく”受取るこ