「72の法則」とは?

公開日:

:

最終更新日:2016/06/27

ライフプランニング

今日は「72の法則」について少しお話します。

知ってる人は知ってますし、知らない人はまったく知らないですね。当たり前か(笑)

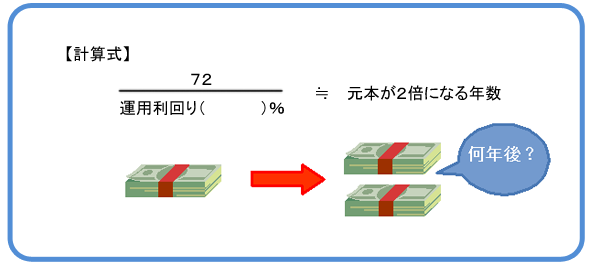

これは元本が2倍になるために必要な年数を割り出すための複利の法則です。

この法則にしたがって計算すると、金利7%の時代であれば元本は約10年で倍になります。

実は高度成長期後の1970年〜1980年代に日本でもこのような高金利の時代がありました。

ですから、特にお金の勉強などしなくても

一生懸命働き

ひとつの企業に務め上げ

年金保険料を納め

それなりの退職金を手にする

多くの人がこんなライフスタイルで、老後生活は約束されたような時代です。

これが良いとか悪いとかの話ではなく、誰しもがそうゆう時代でした。

そのせいもあってか、日本では”お金”のことを話題にするのをあまり美徳とはしない文化ですので、私達日本人は”お金の勉強”などしてこなかったため、先日のブログにも書いたように「金融リテラシー」が極めて残念な結果となっているわけです。

お金の勉強する”暇”があるくらいなら一生懸命働け

そんな時代ですね。

しかし、現在の日本の状況はどうでしょう?

終身雇用?

ーかなり減ってますね

退職金?

ーアテになりません

そして、8割以上の人が老後に不安を感じながらも、

ー「何をどうしたら良いのかわからない」

よくわからないから、ただ漠然と自分の資産のほとんどをこれだけの低金利の日本の銀行に預入れています。

現在のような定期預金金利0.2%くらいのの金利であれば、元金が倍になるのに360年という年月がかかります。1655年江戸時代初期に預けたお金が2015年の今、元金が倍になって満期を迎えるわけです。

いかがですか?これが日本の金利です。

為替がリスク(危険)

外貨がリスク(危険)

この”恐ろしいほど”の「低金利」と「預金封鎖」や「デノミネーション」の不安が少なからずある「日本という国」の、「日本の銀行」に、「日本円」で預けていること、どっちがリスク(危険)か?

ちなみに「114の法則」は”元金が3倍”の計算式です。

関連記事

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

個人型確定拠出年金(iDeco)「ユニット・リンク」「マーケットリンク」の手数料仕組みを比較する

皆さんこんにちは「保険アドバイザー和田」です。今日は個人型確定拠出年金(iDeco)と、アクサ生命「

-

-

「生活設計に関するデータ」〜生活編①【貯蓄・育児出産】

皆さんこんにちは「保険アドバイザー和田」です。 私はこれまで多くの方の保険の見直しや相談を頂き

-

-

社長さんやその家族の方「保証人」と「連帯保証人」は違うって知ってますか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「保証人」と「連帯保証人」の違いについてお話を

-

-

1,000円を「損したくない」と思う時、「それくらい」と思う時

皆さんこんにちは「保険アドバイザー 和田」です。今日はお金に関する人の心理についてお話をしたいと思い

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率

-

-

実はこの時期にいいかも?3.5%金利保証プランに決めた理由とは?

皆さんこんにちは、保険アドバイザーの野村です。今回は、積立投資3種類あるうち最もマイナー?な3.5%

-

-

贈与目的にはとても良い保険だと思う 日本生命「夢のプレゼント」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『日本生命「夢のプレゼント」』についてお話した

-

-

iDeCoで損をしないために守るべき「たった1つのルール」@7月9日〈ダイヤモンド・オンライン〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『iDeCoで損をしないために守るべき「たった

-

-

日本非居住者の方の投資相談が多いです!

皆さんこんにちは、保険アドバイザーの野村です。8月ももう終わりですね。。。今月はコロナに罹って3分の