「ユニット・リンク」に似てるかな@マニュライフ生命「こだわり変額保険」7月1日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『マニュライフ生命「こだわり変額保険」7月1日発売開始』についてお話したいと思います。

マニュライフ生命が提供している「お金を殖やすこと」を目的とした商品では、外貨建の「こだわり個人年金」があり、4年前(2015年)の7月1日から発売しています。毎月一定金額を積立て、主に債券で運用され、運用次第で満期金・解約返戻金が増えたり減ったりとする商品ですが、最低保障されている金額があります。死亡の際の保険金は、ほぼこれまで支払った金額相当ですから、その他の一般的な「個人年金保険」と同様です。

*7月1日発売・マニュライフ生命の外貨建「こだわり個人年金保険」

今回新たに販売される「こだわり変額保険」は円建で毎月一定金額を積立て、「こだわり個人年金」同様に「お金を殖やす」目的と合わせ、「死亡保障」も準備することができます。満期金・解約返戻金が増えたり減ったりとする点は「こだわり個人年金」と同じですが、運用先は契約者自らで選択し、最低保障されている金額はありません。仕組みとしてはアクサ生命の「ユニット・リンク」と似ています。

*シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

では、商品内容をパンフレットと合わせて解説していきます。

基本タイプの仕組み

死亡保険金は最低保障され、契約時に設定された基本保険金額または積立金(運用次第)の、どちらか大きい金額になっています。

満期金や解約返戻金は最低保障された金額はなく、運用次第で支払った保険料よりも多くなったり、少なくなったります。

満期金は一括受取、5年または10年確定年金で受取ることが出来ます。または、更に期間を5年または10年延長して運用を継続することも可能です(80歳を超える場合は80歳まで)。

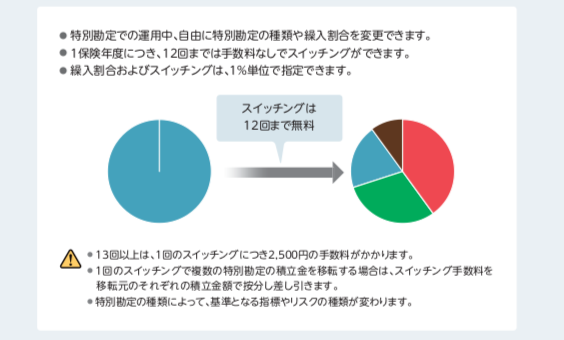

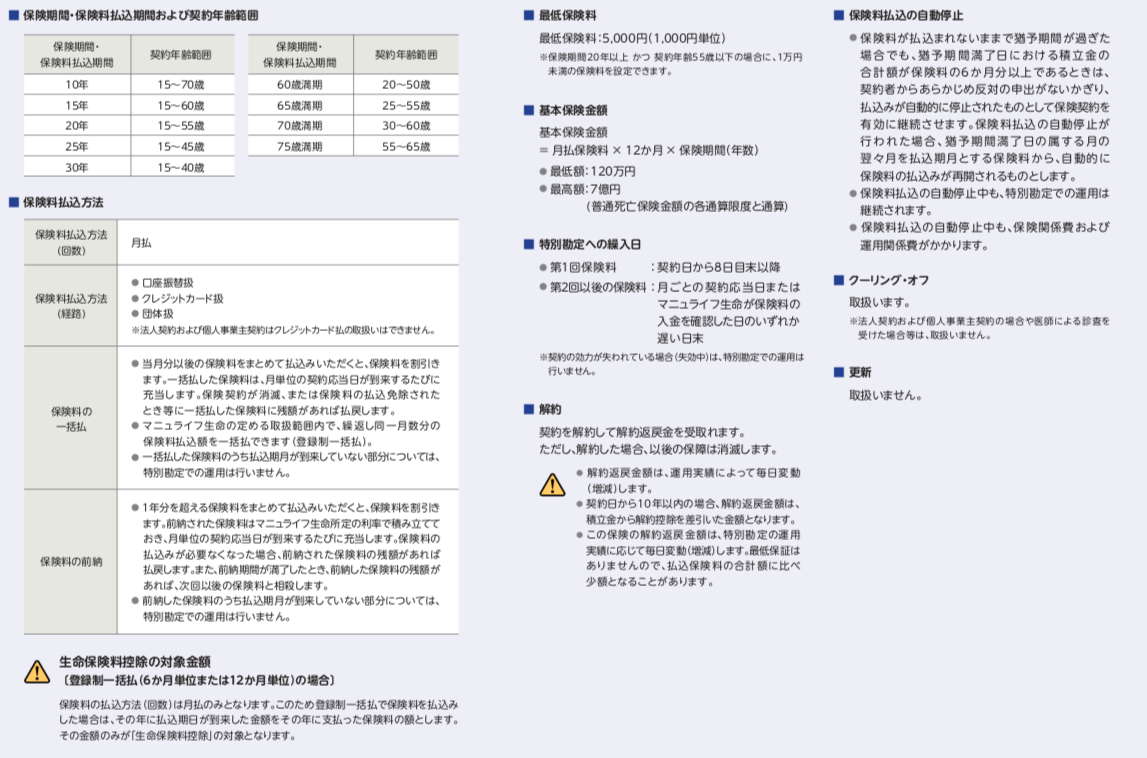

最低保険料は5,000円で、これを毎月積立ていくわけですが、その積立たお金を以下の7種類の運用先の中から自分で繰入割合を1%単位で決め、運用します。この組入割合のは年に12回まで無料で出来ます。年に13回以上も変更するなんてことは、あまりよろしくないので、十分だと思います。

ここまでは、アクサ生命の「ユニット・リンク」と似たような商品という印象ですが、この保険が多の商品と大きく違うところは

予定利率という概念がない

という点です。

例えば「ユニット・リンク」であれば、性別・年齢・保険期間によって保険料や死亡保険金額が異なり、そこには「予定利率」が関係します。

しかし、「こだわり変額保険」では性別、年齢は関係ありません。すべて、

基本保険金額(最低保証された死亡保険金額)=月払保険料×12ヶ月×保険期間(年数)

の計算式で決まります。

例えば、月払保険料が3万円で、保険期間が15年であれば、性別・年齢関係なく一律

【3×12×15=540万円(基本保険金額)】

ですから、至ってシンプルです。

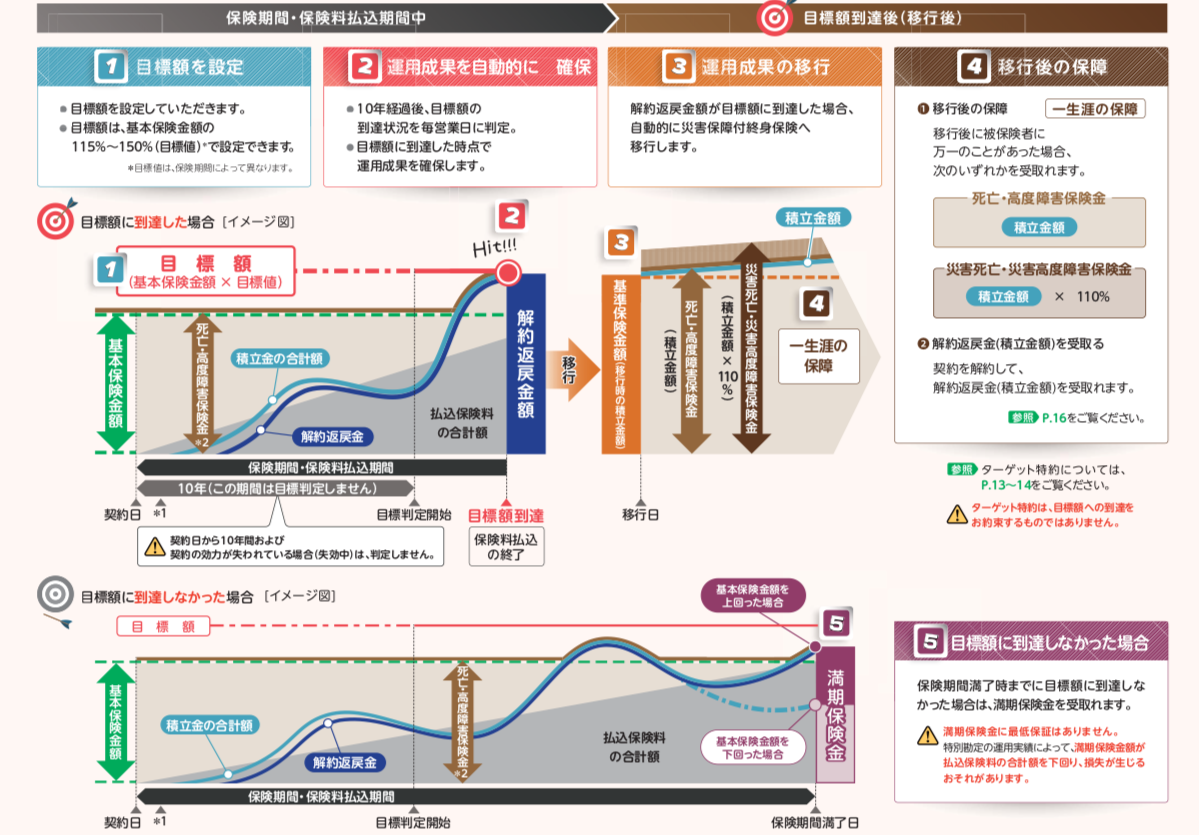

さらにもうひとつ、「ユニット・リンク」にはないタイプとしてターゲットタイプというものがあります。

ターゲットタイプの仕組み

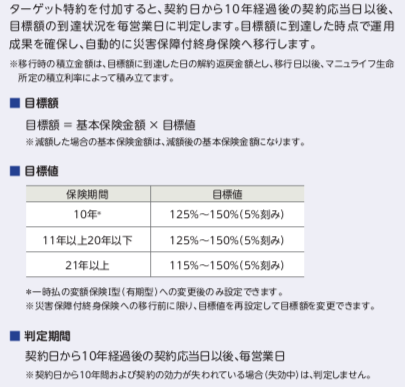

保険期間が10年以上の契約であれば、目標値(ターゲット)を設定することが出来ます。満期までの間に目標値(ターゲット)に達すると、自動的にその金額と同額の一時払終身保険に移行し、いつ解約しても以降はその金額を下回ることはありません。

目標値は以下のような条件で設定が出来ます。

共通契約取扱い

いかがでしたか?

保険セールの方にとってはもしかしたら設計書がなくても、パンフレットだけで十分説明できちゃうような、とてもシンプルな商品設計ではないでしょうか?

そして、、、このパンフレットがとてもシンプルでわかりやすいですね。初めて見た時に「わかりやすく出来てるなぁ」と思ったら、右上に「見やすいデザインUCDA 第三者認証」なる表記が。。。

調べてみたら『一般社団法人ユニバーサルコミュニケーションデザイン協会』という第三者が、客観的に見やすデザインであることを保証してるんだそうです。なるほどね。

さて本題の商品についてですが、通常の有期型の変額保険の死亡保障額は、支払保険料よりも大きく設定されているため、その分、毎月の保険料の中から死亡保障に回されている金額は大きくなるのですが、この「こだわり変額保険」の場合はそれと比べると少し効率が良いように思います。

ただ、同社の「こだわり個人年金」は死亡保障がないにもかかわらず、契約初期期間は非常に大きく費用を取っていて、さらにそれをブラックボックス化していたりすので、一概には判断はし難いところがあります。これについてはまた設計書を入手次第また解析してみたいと思います。

*こりゃヒドイ「マニュライフ生命 こだわり個人年金保険」

いずれにしても、「死亡保障を準備しながら、お金も殖やしたい」というニーズの方は、海外の各種商品とも比較検討し、ご自身で最も納得のいくもので準備することをオススメします。

わからないことはいつでもお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

海外養老保険入門書(マニュアル)を無料進呈します

まとまったお金を10年以上年金準備のために増やしておける年金保険です。

- 年2.8%が10年間最低保証金利(現行利率:3.7%)

- 10年目以降解約手数料なし

- 10年後134.6%、20年後200.0%、30年後301.3%の解約返戻率

※2018年1月時点

関連記事

-

-

日本で唯一の掛捨て終身保険@オリックス生命「Relief W(リリーフ・ダブル)」はお得な保険か?

皆さんこんにちは「保険アドバイザー和田」です。今日は、『日本で唯一の掛捨て終身保険「Relief W

-

-

販売終了間近「海外個人年金」No.3【10−10プラン】

皆さんこんにちは「保険アドバイザー和田」です。今日は『販売終了間近「海外個人年金(10−10プラン)

-

-

年金支払開始の目標金額を設定できる特約を新設@マニュライフ生命「こだわり個人年金」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『年金支払開始の目標金額を設定できる特約を新設

-

-

”単純返戻率95%!!”驚愕の全損保険「ネオdeきぎょう」3月12日(本日)販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『”返戻率95%!!”驚愕の全損保険「ネオde

-

-

保険マンに言わせりゃ「損金算入の割合が小さくてゾッとした」「正直なところ腰が抜けた」「腰が砕けるかのような手厳しい内容」@節税保険新ルール

皆さんこんにちは「保険アドバイザー 和田」です。今日は『保険マンに言わせりゃ「損金算入の割合が小さく

-

-

節税目的の『全損保険』一部の会社で「販売停止」や「保険料改定」だが、、、そこから巻き返す『マニュライフ生命』

皆さんこんにちは「保険アドバイザー 和田」です。今日は『節税目的の「全損保険」一部の会社で「販売停止

-

-

マニュライフ生命の終身保険「こだわり終身保険v2」〜30歳男性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年5月現在で、30歳男性が最も返戻率(年金総額

-

-

第一生命の元保険外交員の女性、19億円詐欺事件!の続き

皆さんこんにちは、保険アドバイザーの野村です。先日のBlogで第一生命の元保険外交員の女性、19億円

-

-

日本生命ボロ儲け商品!?個人年金保険「Gran Age(グランエイジ)」

皆さんこんにちは「保険アドバイザー和田」です。今日は2016年4月に発売されている「個人年金保険「G

-

-

「ユニット・リンク」65歳満期と80歳満期ではこんなに違う

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命「ユニット・リンク」の65歳満期と80

- PREV

- 2019年7月「相続税改正のポイント」

- NEXT

- 保険業界で生き残れますか?