日本で唯一の掛捨て終身保険@オリックス生命「Relief W(リリーフ・ダブル)」はお得な保険か?

公開日:

:

最終更新日:2018/05/21

保険商品(医療・がん), 保険商品(死亡)

皆さんこんにちは「保険アドバイザー和田」です。

今日は、『日本で唯一の掛捨て終身保険「Relief W(リリーフ・ダブル)」』についてお話します。

以前、この「Relief W(リリーフ・ダブル)」についてはブログでお話しました。

*オリックス生命の死亡保障付医療保険「Relief W(リリーフ・ダブル)」

詳しくはブログを読んで頂くとして、この保険を簡単に解説すると、少し古いタイプの終身医療保険に、解約返戻金の無い「掛捨ての終身保険」が付いている保険です。通常の終身保険では解約返戻金がありますが、掛捨てのものには解約返戻金が無いのでその分、通常の終身保険よりも割安な保険料になります。相続対策などで、そもそも解約はあまり考えておらず、できるだけ少ない保険料でより大きい死亡保障を得たい人にとっては掛捨てタイプの方がニーズに合っているわけです。で、掛捨ての終身保険は海外では多くありますが、日本ではこの商品だけです。

なんで、オリックスだけ「掛捨ての終身保険」を販売してるの?

他の会社からは販売しないの?

そう思った方、、、良い質問です。

実はオリックス生命でもナゾなんだそうです(笑)

真相のほどは明らかではありませんが、よく聞くのは

”金融庁が間違って認可してしまった”

という話。

実はすべての保険商品は、「金融庁」から販売前に必ず認可を得てから販売されるのですが、それを誤って”OK”してしまったという噂です。

名前も「死亡保障付医療保険」となっていて「医療保険付終身保険」ではないので、医療保険のオマケに死亡保障が付いてるくらの認識だったのでしょうか・・・

ともあれ、これがお宝のような良い保険であれば

『このような掛捨タイプの終身保険は後にも先にもこれしかなく、今後も認可されることは今のところなさそうですよ』

なんていうセールストークになるのでしょうけど、実際のところはどれくらいお得感があるのか?ある数字で見てみましょう。

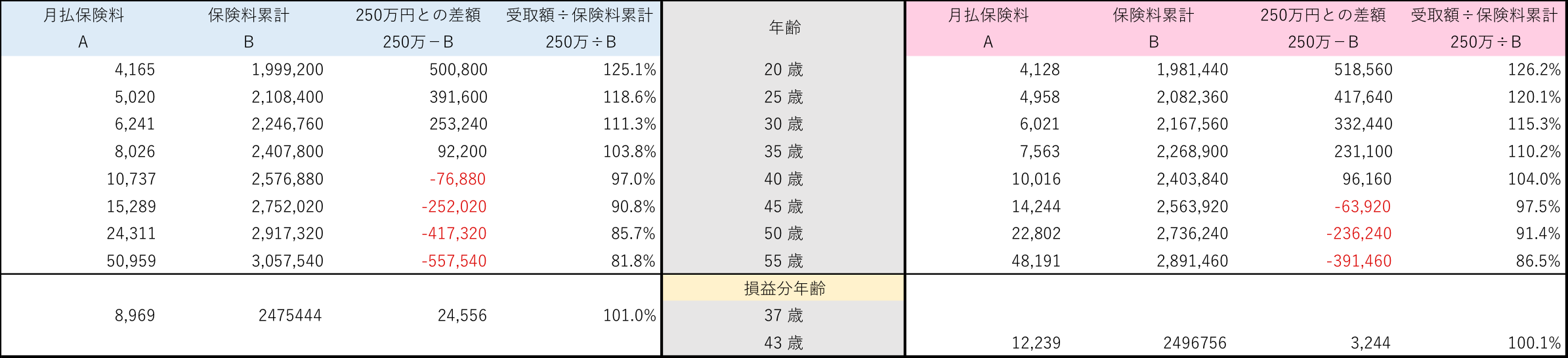

契約条件)60歳払 入院日額5,000円 死亡保険金250万円 先進医療特約付

これは何の表かというと、何歳の人が支払った保険料よりも死亡保険金を多くもらえるのかを計算したものです。

この契約設定では死亡保障(入院日額×500倍)は250万円になっていて、人はいずれ亡くなるわけですから、遺族は250万円をいつか必ずもらえます。

で、この必ず受取れる250万円から、60歳までに支払った保険料の総額を引いたものが、「250万円との差額」と書いてあるところです。

男性では37歳までの人は死亡保険金250万円よりも保険料総支払額の方が少なく、女性の場合は43歳までの人です。

そして、この保険には一生涯の医療保険がありますから、この年齢までの人は実質的に医療保障がタダ、またはタダ以上だったということになりますね。

例えば。。。

35歳の男性の方でしたら、総額で約241万円支払い、亡くなった時には250万円を遺族がもらうので、トータルでは約9万円がプラスの上に、一生涯の医療保障が付いていたわけです。

40歳の女性の方でしたら、総額で約240万円支払い、亡くなった時には250万円を遺族がもらうので、トータルでは約10万円がプラスの上に、一生涯の医療保障が付いていたということです。

仮に55歳の方はどうなるかと言うと。。。

男性の方でしたら、総額で約305万円支払い、亡くなった時には250万円を遺族がもらうので、トータルでは約56万円がマイナス。

(56万円÷5年÷12ヶ月=9,333円)が、月払の医療保険の保険料になるので、これを医療保障のコストとして考えましょうということ。

ちなみに、これと同じような内容で同社の医療保険「新Cure」で加入していれば月払保険料は17,869円です。

女性の方でしたら、総額で約290万円支払い、亡くなった時には250万円を遺族がもらうので、トータルでは約40万円がマイナス。

(40万円÷5年÷12ヶ月=6,666円)が、月払の医療保険の保険料になるので、これを医療保障のコストとして考えましょうということですね。

ちなみに、これと同じような内容で同社の医療保険「新Cure」で加入していれば月払保険料は18,211円です。

ただし、この医療保険は少し古いタイプのものなので。。。

手術給付金は約款予定の88項目600種類

現在の医療保険のほとんどは公的医療連動1,000種類に比べると見劣りしますね。

さらに、保険料払込免除特約の設定もありませんから、三大疾病などになった際でも払込期間まで保険料を支払わないといけません。

生命保険の加入を検討されている方で、多くの人が言う

『お葬式代程度は準備しておきたい』

というニーズで、さらに医療保険の加入を必要と感じている人であれば、解約は前提としていないと思うので、この「リリーフW」という商品は”良い”とまでも言わなくても、悪い選択肢ではないと思います。

わからにことやご質問などは、いつでもお気軽にご連絡下さい(無料です)

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

4月2日販売開始〜AIG富士生命のがん保険「新がんベスト・ゴールドα」

皆さんこんにちは「保険アドバイザー和田」です。今日は4月2日から販売開始、AIG富士生命のがん保険「

-

-

アフラック「かしこく備える終身保険」2018年7月23日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『アフラック「かしこく備える終身保険」』につい

-

-

東京海上日動あんしん生命の収入保障保険「家計保障定期保険(就業不能保証プラン)」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は東京海上日動あんしん生命の収入保障保険「家計保

-

-

ジブラルタ生命の「米ドル建終身保険(低解約返戻金型)」〜30歳男性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年11月現在で、30歳男性が最も返戻率(年金総

-

-

アフラックの終身保険「WAYS」〜30歳男性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2015年11月現在で、30歳男性が最も返戻率(年金総

-

-

AIG富士生命の終身医療保険「さいふにやさしい医療保険」〜30歳女性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2016年2月現在で、30歳女性が最も保険料の安くなる

-

-

明治安田生命「ベストスタイル」とは?(入っちゃダメな保険)

皆さんこんにちは「保険アドバイザー和田」です。今日は明治安田生命「ベストスタイル」についてお話したい

-

-

10月2日販売開始〜損保ジャパン日本興亜ひまわり生命「低解約返戻金型長期定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は10月2日販売開始「損保ジャパン日本興亜ひまわり

-

-

ソニー生命の「米ドル建終身保険」〜30歳男性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2015年11月現在で、30歳男性が最も返戻率(年金

-

-

第一生命、「コロナ保険」の販売休止へ。そりゃ〜請求が増えれば儲からんわ

皆さんこんにちは、保険アドバイザーの野村です。先月はコロナに罹り、3分の1は寝たきりみたいな生活でし