東京海上日動あんしん生命の収入保障保険「家計保障定期保険(就業不能保証プラン)」とは?

公開日:

:

最終更新日:2018/01/30

保険商品(死亡), 保険商品(就業不能)

皆さんこんにちは「保険アドバイザー 和田」です。

今日は東京海上日動あんしん生命の収入保障保険「家計保障定期保険(就業不能保証プラン)」についてお話したいと思います。

」.gif)

「家計保障定期保険」は東京海上日動あんしん生命での呼称で、一般的には「収入保障保険」としています。

東京海上日動あんしん生命は、1996年8月当時、東京海上の100%子会社東京海上あんしん生命保険株式会社として設立され、現在は東京海上ホールディングスグループの、いわゆる損保系生保と言われるものです。

*「国内生保」「カタカナ生保」「損保系生保」とは?

「収入保障保険」は死亡保障を用意する目的において非常に良い保険のひとつで、ご相談頂いた多くの方にもオススメしています。

ほとんどの生命保険会社で取扱があり、各社それぞれで少しずつ特長が違っています。

*「収入保障保険」とは?

では東京海上日動あんしん生命の収入保障保険「家計保障定期保険(就業不能保証プラン)」について見ていきましょう。

基本事項:取扱範囲

収入保障保険のイメージ

イメージ図のように、一般的には万が一の場合の必要保障額というのは年齢とともに下がっていくわけですから、このような形の保険が合理的で、それが各保険会社から販売されている「収入保障保険」です。

この保険金の受取方法はフレキシブルで「年金式」で毎月受取る方法と、「一括式」で受取る方法、または一部を一括で受取り、残りの部分を年金式でもらう方法もあります。一括で受取った場合の保険金は年金式でももらう保険金よりも少なくなります。

契約例と保障図イメージ

35歳 男性

・保険期間(家計保障期間):60歳

・払込期間:55歳

・最低支払保証期間:5年

・基準給付金:月額15万円

・特約給付金:月額10万円

・給付金支払期間:5年

・月払保険料:9,890円

同条件参考保険料

支払事由

1)死亡または高度障害状態になった時

通常の収入保障保険は被保険者が保険期間中に死亡した時、約款所定の高度障害状態になった時に保険金が支払われます。

この「家計保障定期保険(就業不能保証プラン)」では更にその給付事由が広くなっていて、約款所定の特定障害状態や5疾病により働けなくなった時、または病気やケガで所定の要介護状態になった時でも、給付金が支払われます(年金支払事由が生じた以後の保険料払込は不要)

2)5疾病で働けなくなった時

5疾病とは悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全をいいます。

この5疾病を直接の原因とする*所定の就業不能状態が60日を超えて継続したと診断された時に給付金が支払われます。

ただし、「上皮内新生物」および「悪性黒色腫以外の皮膚の悪性新生物」は対象になりません。

*所定の就業不能状態

・5疾病の治療を目的として病院または診療所において入院している状態

・5疾病により医師の指示を受けて自宅等で療養しており、職種を問わずすべての業務に従事できない状態

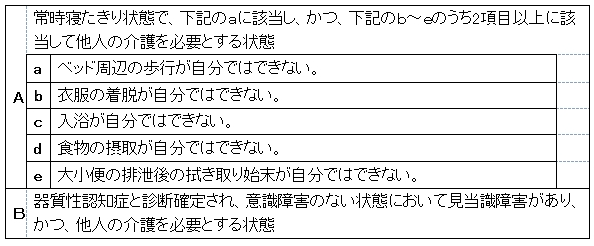

3)病気やケガで所定の要介護状態になった時

病気やケガにより*所定の要介護状態が180日を超えて継続したと医師に診断された時に給付金が支払われます。

*所定の要介護状態

保険料は通常の収入保障保険に比べると割高となります。このような支払事由を給付対象にしているのが同社の特長で、給付事由の範囲が少し違いますが、ソニー生命の「家族収入保険」や、三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」があります。

また、同社では通常の「収入保障保険」を取扱っています。

保険料払込免除

上記2)、3)の支払事由に該当した場合は、以降の保険料の払込は免除されます。

その他サービス

この手のサービスで最も有名で評判の良いのが「ティーペック」ですが、同社ではオリジナルのサービスを提供しています。

Point

保険料をなるべく安くするためにはシンプルな「収入保障保険」で比較するのと良いのですが、死亡時だけではなく、就業不能時などにも備えたい場合は、この「家計保障定期保険(就業不能保証プラン)」や、三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」、ソニー生命「家族収入保険」などと比較すると良いでしょう。収入保障保険と就業不能保障保険をそれぞれ分けて加入するよりも割安になるはずですが、3社の中では給付範囲が広い分、保険料が割高になる傾向があります。

死亡保障が必要な際、この収入保障保険は割安で大きな保障の得られる良い保険ですから、皆さんもぜひこの収入保障保険を上手に利用して下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

お金を銀行に預けておいただけで相続税がタダになる!?「プレミアムファイナンス」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、海外生命保険を活用した相続対策「プレ

-

-

「米ドル建養老保険」個人契約と法人契約(福利厚生プラン )

皆さんこんにちは「保険アドバイザー和田」です。今日は「米ドル建養老保険」につてお話したいと思います。

-

-

かんぽ生命の養老保険「新フリープラン」とは?(* 入っちゃ・・・ですね)

皆さんこんにちは「保険アドバイザー 和田」です。今日はかんぽ生命の養老保険「新フリープラン」について

-

-

日本で唯一の掛捨て終身保険@オリックス生命「Relief W(リリーフ・ダブル)」はお得な保険か?

皆さんこんにちは「保険アドバイザー和田」です。今日は、『日本で唯一の掛捨て終身保険「Relief W

-

-

マニュライフ生命の終身保険を減額して、海外終身保険に切り替えた事例

皆さんこんにちは、保険アドバイザーの野村です。4月〜5月中旬ぐらいまでは割とまったりしていましたが、

-

-

ソニー生命「ニューエグゼクティブライフ」(法人向け商品)

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。ソニー生命のこの

-

-

国内生保が売り上げ減少でも安泰な理由

皆さんこんにちは、保険アドバイザーの野村です。昨年同月では生保の前期決算、11社が増収から一転、昨晩

-

-

”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は、なぜ「ユニット・リンク」に加入してはいけない

-

-

コロナショック保険見直しセミナー動画配信中です(1000円)。

皆さんこんにちは、保険アドバイザーの野村です。先日のGW期間中にオンラインでコロナショック保険見直し

-

-

オリックス生命の死亡保障付医療保険「Relief W(リリーフ・ダブル)」

皆さんこんにちは「保険アドバイザー和田」です。今日はオリックス生命の死亡保障付医療保険「Relief