保険マンに言わせりゃ「損金算入の割合が小さくてゾッとした」「正直なところ腰が抜けた」「腰が砕けるかのような手厳しい内容」@節税保険新ルール

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『保険マンに言わせりゃ「損金算入の割合が小さくてゾッとした」「正直なところ腰が抜けた」「腰が砕けるかのような手厳しい内容」@節税保険新ルール』についてお話したいと思います。

昨日は、4月11日に発表された節税保険の新ルールに関する、国税庁のパブリックコメントを見て頂きました。

*意外に早く出ましたね「節税保険」パブリックコメント(2019年4月11日 国税庁)

そして、このパブリックコメント発表後に、こんな記事を目にしました。4月11日付けダイヤモンド・オンラインからです。

パブリックコメントの新ルール案では、今後このように経理処理がされることになります。

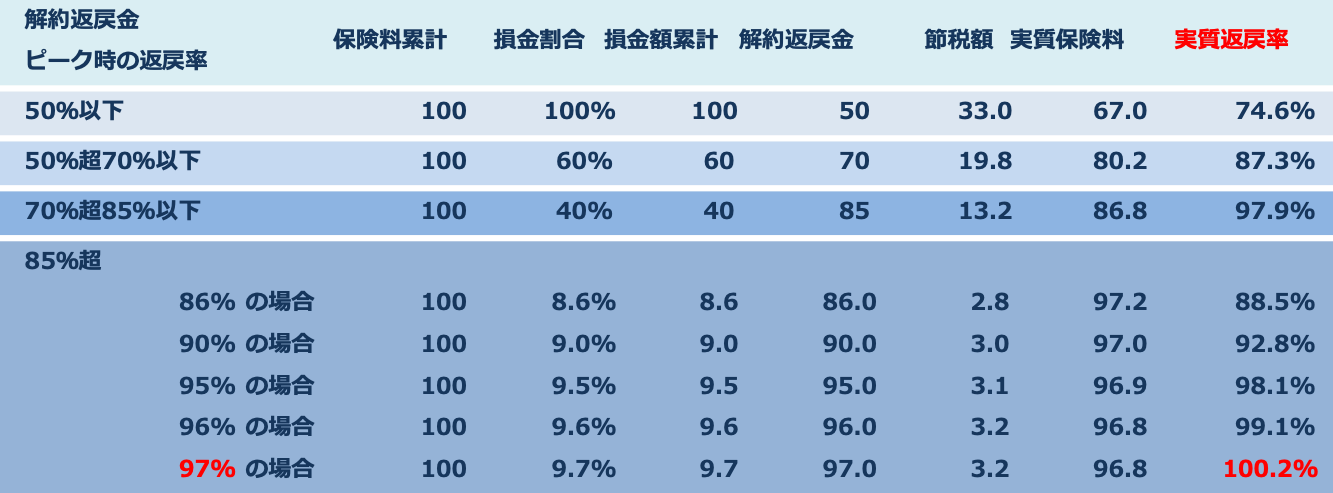

解約返戻金のピーク時の返戻率が

50 %以下 :保険料の全額を損金計上

50%超から70%以下:保険料の6割を損金計上

70%超から85%以下:保険料の4割を損金計上

85%超 :ピークの返戻率の10%を損金計上(当初10年)

ピークの返戻率の30%を損金計上(11年以降)

で、この記事を引用すると”業界関係者”はこう言っているようです。

「意外にも損金算入の割合が大きくてホッとした」

「正直なところ拍子抜けしましたね」

「腰が砕けたかのような手緩い内容」

しかし、保険マンに言わせれば

「意外にも損金算入の割合が大きくてホッとした」

→「損金算入の割合が小さくてゾッとした」

「正直なところ拍子抜けしましたね」

→「正直なところ腰が抜けた」

「腰が砕けたかのような手緩い内容」

→「腰が砕けるかのような手厳しい内容」

きっとこんな感じです、ちょっと誇張してますが。

(ホッとするのは”過去遡及”されなかったことぐらいですね)

その理由は数字でみれば一目瞭然です。

(85%超は10年間として)

単純返戻率で97%を超えないと実質返戻率100%を超えない

つまり、単純返戻率97%以上の商品でないと”節税”としての加入意味はなく

それも損金計上は約1割で、9割は資産計上

全額資産計上の終身保険とほぼ変わらないわけです

見事、100%を超えないようなルール付けがされています。

このことから言えるのは、現段階では福利厚生の養老保険などを除き

”節税”という名目での保険商品はなくなった

わけです。

*今でも契約可能な”節税効果”のある損金保険「1/2損金・養老保険(福利厚生プラン)」

にもかかわらず、

「意外にも損金算入の割合が大きくてホッとした」

「正直なところ拍子抜けしましたね」

「腰が砕けたかのような手緩い内容」

という発言には、

「何言っちゃってるんだ?そのオジサンたちは。。。」

と私も思います。

きっと「節税保険」を売ったことのない人の発言じゃないのかな?

と、思ったりします。

出口のプランがないと、実際には単に税を繰延べるだけになってしまうケースがあったりするで、そんな意味も含めると商品自体の善し悪しはいろいろあったりはするのですが、いずれにせよこれまで数十年に渡って販売されていた「節税保険」が、その目的では一切販売できなくなったわけですからねぇ。。。

*流行ってはいるけど”出口”がないと効果なし『全損(節税)保険』の注意点

今後、この新ルールをかいくぐるような商品を、各社開発してくるのかどうか?

引き続き注目したいところです。

追記

このように日本では非常に厳しい状況ですが、海外にも全額損金による保険スキームがありますので、興味のある方はマニュアルを参考にして下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚

-

-

ついにきましたねぇ”AIで保険提案”@ドコモと東京海上、AIで保険を提案 年内に発売〈日経新聞 10月11日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『ついにきましたねぇ”AIで保険提案”@ドコモと

-

-

疑われたらすぐに弁護士へ電話「痴漢冤罪保険(?)」9月10日発売開始

皆さんこんにちは「保険アドバイザー和田」です。今回は「痴漢冤罪保険」についてお話したいと思います。&

-

-

ご自身の老後生活資金の前にお子様の教育資金準備を!

皆さんこんにちは、保険アドバイザーの野村です。今回は、お子さんがいらっしゃる親御さんの方には是非読ん

-

-

補償範囲広がる「個人賠償責任保険」は加入しておきましょう

皆さんこんにちは「保険アドバイザー 和田」です。今日は『個人賠償責任保険は加入しておきましょう』につ

-

-

綾瀬はるかのお母さんも被害者に!投資詐欺が無くならない理由とは?

皆さんこんにちは、保険アドバイザーの野村です。世の中、美味しい話には絶対ない。あったとしても自分には

-

-

明治安田生命「保障選択型」定期保険(生活障害保障タイプ)

こんにちは、K2 Collegeの野村です。今回は、 明治安田生命「保障選択型」定期保険(生活障害保

-

-

かんぽ生命保険 不適切販売で490人処分! どうなるかんぽ。

皆さんこんにちは、保険アドバイザーの野村です。もう10月も終わりですね。あと2ヶ月、悔いのないように

-

-

“節税保険”販売中止で、ギラギラした若手保険セールスマンが消える?@bizSPA!フレッシュ

皆さんこんにちは「保険アドバイザー和田」です。今日は『“節税保険”販売中止で、ギラギラした若手保険セ

-

-

年収UP!の次は追加投資!の20代女性クライアント

皆さんこんばんは。保険アドバイザーの野村です。つい先日、LINEで繋がっているクライアント(以下、S