11月2日販売開始 東京海上日動あんしん生命の収入保障保険「家計保障定期保険NEO(就業不能保証プラン)」

公開日:

:

最終更新日:2018/01/30

保険商品(死亡)

皆さんこんにちは「保険アドバイザー 和田」です。

今日は11月2日販売開始、東京海上日動あんしん生命の収入保障保険「家計保障定期保険NEO(就業不能保証プラン)」についてお話したいと思います。

この「家計保障定期保険NEO」は同社で 2012年10月から販売してきた「家計保障定期保険」の後継商品となります。

*東京海上日動あんしん生命の収入保障保険「家計保障定期保険(就業不能保証プラン)」とは?

「家計保障定期保険」は東京海上日動あんしん生命での呼称で、一般的には「収入保障保険」としています。東京海上日動あんしん生命は、1996年8月当時、東京海上の100%子会社東京海上あんしん生命保険株式会社として設立され、現在は東京海上ホールディングスグループの、いわゆる損保系生保と言われるものです。

*「国内生保」「カタカナ生保」「損保系生保」とは?

収入保障保険

「収入保障保険」は死亡保障を用意する目的において非常に良い保険のひとつで、ご相談頂いた多くの方にもオススメしています。

ほとんどの生命保険会社で取扱があり、各社それぞれで少しずつ特長が違っています。

*「収入保障保険」とは?

【イメージ図】

イメージ図のように、一般的には万が一の場合の必要保障額というのは年齢とともに下がっていくわけですから、このような形の保険が合理的で、それが各保険会社から販売されている「収入保障保険」です。

この保険金の受取方法はフレキシブルで「年金式」で毎月受取る方法と、「一括式」で受取る方法、または一部を一括で受取り、残りの部分を年金式でもらう方法もあります。一括で受取った場合の保険金は年金式でももらう保険金よりも少なくなります。

では、東京海上日動あんしん生命の収入保障保険「家計保障定期保険NEO(就業不能保証プラン)」について詳しく見ていきましょう。

主な改定ポイント

まずこれまでの「家計保障定期保険(就業不能保証プラン)」から「家計保障定期保険NEO(就業不能保証プラン)」への主な変更点です。

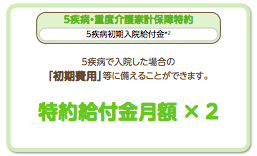

1)5疾病初期入院給付金の新設

5疾病(悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)の治療を目的とした所定の入院をした時に『特約給付金額✕2』が支払われます。支払限度は保険期間中1回です。

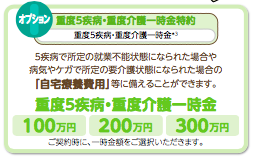

2)重度5疾病・介護一時金特約の新設

5疾病で60日超の就業不能状態、または180日超の要介護状態となった時に『100・200・300万円』のいずれか一つの一時金が支払われます。支払限度は保険期間中1回です。

3)特定疾病保険料払込免除の緩和

この緩和レベルはメットライフの払込免除の要件と同じレベルです。

(改定前)

悪性新生物:就業不能

心疾患:急性心筋梗塞就業不能60日超

脳血管疾患:脳卒中就業不能60日超

(改定後)

悪性新生物:診断確定

心疾患:急性心筋梗塞就業不能60日超 or 心疾患手術or入院(継続20日以上)

脳血管疾患:脳卒中就業不能60日超 or 脳血管疾患手術or入院(継続20日以上)

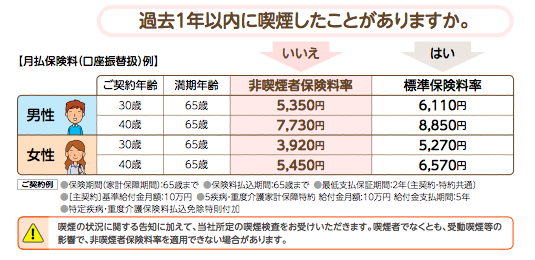

4)非喫煙料率の新設

その分、男女ともほとんどの年齢帯で、喫煙者は従来よりも保険料がUPしています

5)保険期間を75歳に延長

6)無解約返戻金化

7)全年齢で全期払い可能

8)割増保険料での引受可能

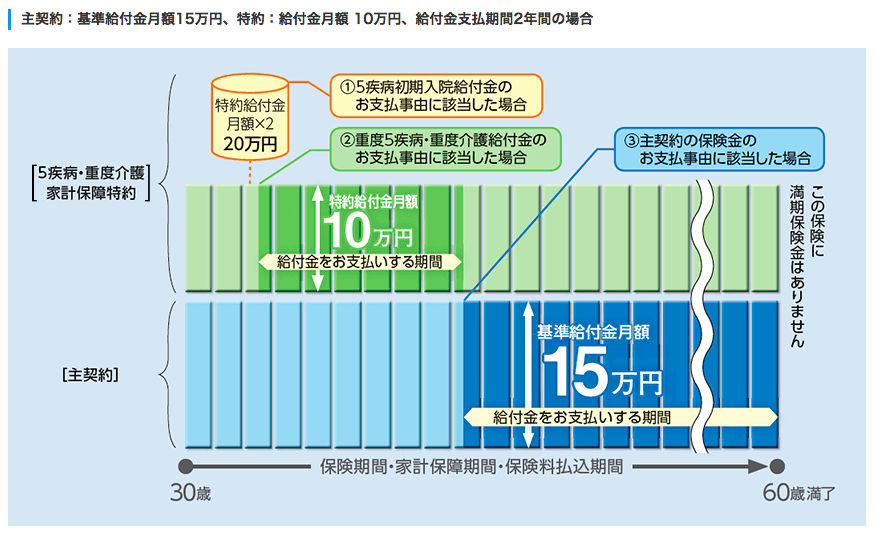

*契約イメージ図

30歳 男性

支払事由(支払要件の軽度のものから)

1)5疾病で入院した時(5疾病初期入院給付金特約)*契約イメージ図の①

5疾病(悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)の治療を目的とした所定の入院をした時に『特約給付金額✕2』が支払われます。支払限度は保険期間中1回です。

2)重度5疾病・介護一時金特約 *契約イメージ図の②

5疾病で60日超の就業不能状態、または180日超の要介護状態となった時に『100・200・300万円』のいずれか一つの一時金が支払われます。支払限度は保険期間中1回です。

3)5疾病・重度介護家計保障特約 *契約イメージ図の②

5疾病で働けなくなった時

この「家計保障定期保険NEO(就業不能保証プラン)」では通常の収入保障保険に加え、特約を付けることによりその給付事由が広くなっていて、5疾病を直接の原因とする*所定の就業不能状態が60日を超えて継続したと診断された時に給付金が支払われます。。ただし、「上皮内新生物」および「悪性黒色腫以外の皮膚の悪性新生物」は対象になりません(年金支払事由が生じた以後の保険料払込は不要)

給付事由の範囲が少し違いますが、ソニー生命の「家族収入保険」や、三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」でも、支払の給付範囲を広げています。

*所定の就業不能状態

・5疾病の治療を目的として病院または診療所において入院している状態

・5疾病により医師の指示を受けて自宅等で療養しており、職種を問わずすべての業務に従事できない状態

病気やケガで所定の要介護状態になった時 *契約イメージ図の②

病気やケガにより*所定の要介護状態が180日を超えて継続したと医師に診断された時に給付金が支払われます。

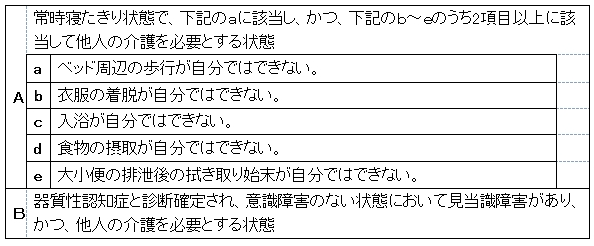

*所定の要介護状態

特約保険期間は(2年、5年、保険期間満了)から選択が可能です。

4)死亡または高度障害状態になった時(基本契約)

通常の収入保障保険では被保険者が保険期間中に死亡した時、約款所定の高度障害状態になった時にのみ保険金が支払われます。

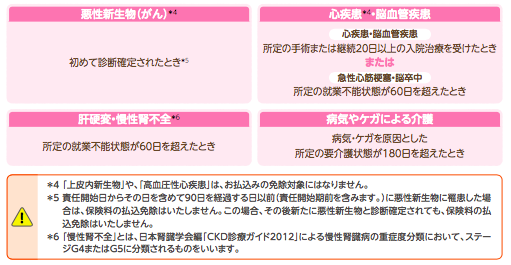

保険料払込免除

以下の場合、以降の保険料の払込は免除されます(上皮内新生物、高血圧性疾患は含まず)

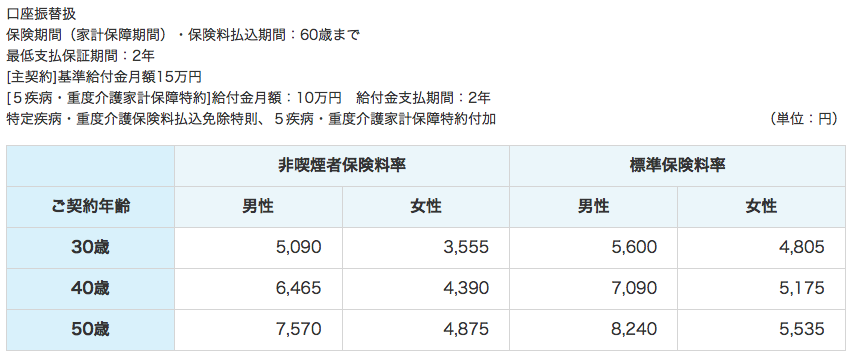

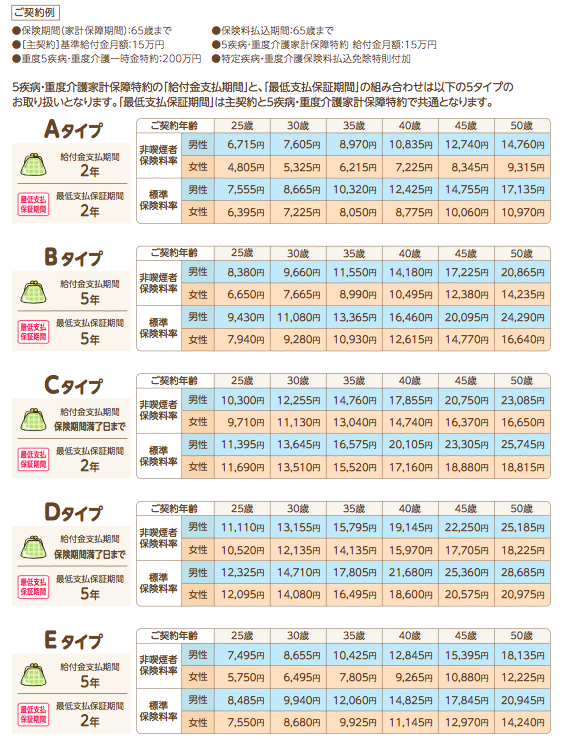

参考保険料

その他サービス

この手のサービスで最も有名で評判の良いのが「ティーペック」ですが、同社ではオリジナルのサービスを提供しています。

Point

保険料をなるべく安くするためにはシンプルな「収入保障保険」で比較するのと良いのですが、死亡時だけではなく、就業不能時などにも備えたい場合は、この「家計保障定期保険NEO(就業不能保証プラン)」や、三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」、ソニー生命「家族収入保険」などと比較すると良いでしょう。

*三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」

一般的には収入保障保険と就業不能保障保険をそれぞれ分けて加入するよりも割安になるはずですが、既に収入保障保険に加入している方でしたら「収入保障保険」+「就業不能」の組み合わせでも比較してみると良いかもしれません。「就業不能」の保険にはアフラックの「給与サポート保険」やライフネット生命、日立キャピタル損保でも取扱があり、医療保険との組み合わせでは、チューリッヒ生命でも取扱っています。

*7月19日販売開始〜アフラックの「給与サポート保険」

*9月1日販売開始〜チューリッヒ生命の就業不能保険「くらすプラス」とは?

死亡保障が必要な際、この収入保障保険は割安で大きな保障の得られる良い保険ですから、皆さんもぜひ「収入保障保険」を上手に利用して下さい。

ご質問の際はお気軽にお問合せ下さい。

関連記事

-

-

東京海上日動あんしん生命の収入保障保険「家計保障定期保険(就業不能保証プラン)」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は東京海上日動あんしん生命の収入保障保険「家計保

-

-

ソニー生命変額終身保険「バリアブルライフ」1月に続き10月から更に値上げ

皆さんこんにちは「保険アドバイザー 和田」です。今日はソニー生命変額終身保険「バリアブルライフ」値上

-

-

「三世代リレープラン」による資産形成@メットライフ生命の「サニーガーデンEX」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『「「三世代リレープラン」による資産形成@メット

-

-

「米ドル建養老保険」個人契約と法人契約(福利厚生プラン )

皆さんこんにちは「保険アドバイザー和田」です。今日は「米ドル建養老保険」につてお話したいと思います。

-

-

ソニー生命「ニューエグゼクティブライフ」(法人向け商品)

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。ソニー生命のこの

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

アクサ生命「ユニット・リンク」を否定しているわけではない

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命の『ユニット・リンク』についてお話した

-

-

三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は三井住友海上あいおい生命の収入保障保険「&LI

-

-

全額損金の保険はまだまだあります(税理士先生向け)

皆さんこんにちは「保険アドバイザー和田」です。今日は『全額損金(全損)の保険』についてお話したいと思

-

-

4月2日販売開始〜三井住友あいおい生命の収入保障保険「&LIFE 新総合収入保障保険」「&LIFE 新収入保障保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は4月2日販売開始〜三井住友あいおい生命の収入保障