相談事例:AIG富士生命「E終身」と「半年複利0.5%」ではどちらが有利ですか?

公開日:

:

保険相談事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は相談依頼の方の事例を紹介したいと思います。

【質問】

AIG富士生命のE終身と、仕事先の半年複利 年0.5%(税引き後0.398%)ではどちらが有利ですか?

もし、月15万ずつ積み立てた場合(AIG富士姓名は年に15×12=180万)積み立てた場合、どのくらいの利息がつきますか?

【回答】

・半年複利・年率0.5%・積立月額150,000円・複利毎課税

支払総額:18,000,000円→10年後(税引後):18,366,033円(102.0%)

・AIG富士生命(35歳・男性)保険金額2,500万円・月払い145,400円・P免なし

支払総額:17,448,000円→11年後:18,137,500円(104.0%)

税金は一時所得94,750円

・AIG富士生命(35歳・男性)保険金額2,500万円・月払い147,675円・P免あり

支払総額:17,721,000円→11年後:18,137,500円(102.4%)

税金は無し

AIG富士生命のE終身は10年で保険料の支払いと低解約期間が終了し、解約返戻金は11年目に跳ね上がる仕組みなので11年目の金額で比較しています。

また、P免「あり」と「なし」で利息(正確には返戻率)が違ってきます。

詳しくはこちらを参考にして下さい。

*「低解約返戻金型保険」とは?

*「保険料払込免除・P免」とは?

半年複利の積立は詳しくわかりませんが、保険は途中で解約した場合元本が割れていることがデメリットとなります。

ただし、このケースですと被保険者が亡くなった場合は2,500万円の死亡保険金を遺族は受取ることができますね。今回の試算は被保険者を35歳男性(ご相談者さん?)にしていますが、もし、被保険者を奥様などにすれば、解約金返戻金も保険金もご相談者さんが受取りとなり、奥様が同じ歳か年下でしたら、解約返戻金の利回りも良くなることがあります。

いずれにしても、10年で2%~4%程度しか増えないのであれば、最近よく言われている「インフレ」が進むと、実際は元本割れと同じこととなります。インフレ率を1%だとすると、10年後に9%以上増えていなければ実質、元本割れです。

*インフレ対応していなければ、あなたの保険は吹き飛びます

10年の期間ではありませんが、インフレに対応する、海外の米ドル建て積立商品で、15年後に最低保証140%になるものもあります。

積立月額1,000ドル

支払総額:180,000ドル→15年後:252,000ドル

無料直接相談はこちらから

関連記事

-

-

相談事例(33歳 女性):メットライフ生命のFPに「ドルスマート」と「フレキシィS」をすすめられ、契約してしまって本当に良いのか疑問に思ってます

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:現在、プルデンシャルの担当と見直しの話をしており「リタイアメントインカム」を提示されておりますが、第3者の視点からのアドバイスも頂ければ有難いです(36歳男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

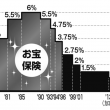

相談事例(56歳 女性):平成3年契約の予定利率5.5%「終身保険」、今「払済」or「解約」?または60歳で「解約」?

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例:2年4か月で仕事は退職するつもり。その後は妻と国内をのんびり旅でもしてみたい(61歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:第一フロンティア生命のプレミアレシーブM(外貨建)を銀行で勧められたのですが

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(69歳 男性):糖尿病の持病がありますが、先進医療保険に入れますか?

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:ドル建終身保険よりも利回りが良くて元本保証のある貯蓄先を探していたとき、インターネットでS&P500インデックスを見つけました。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:ユニットリンクを検討してこちらのホームページにたどり着きました。

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例:大同生命からソニー生命「総合医療保険」を検討しています(43歳 会社員 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(61歳 男性):入口で経費化出来る出来ないにかかわらず、増えた分は所得として課税対象になると思うのですが?

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介