「米ドル建」と「円建」終身保険どっちが得?①【月払2万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。

先日、「外貨建の保険を案内するセールスは20%くらい?」というお話をしましたが、

*外貨建の保険を案内するセールスは20%くらい?

今日はそれを受けて、月払い2万円の保険料だったら「米ドル建」と「円建」の保険、どちらが得か?というお話。

*「外貨建て生命保険」とは?

前提

30歳 男性

保険期間:終身

払込期間:60歳

1ドル=120円で計算

ではまず円建の終身保険

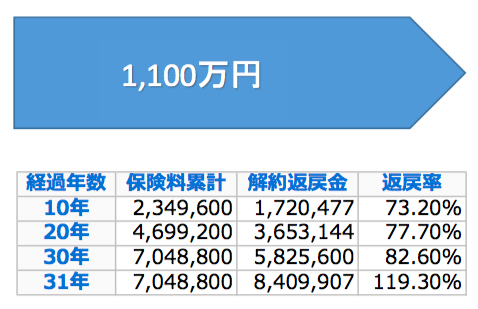

この条件下で最も良いのがアフラック「WAYS」

・アフラック「WAYS(低解約返戻金型終身保険)」

*アフラックの終身保険「WAYS」〜30歳男性ランキング2位

月払保険料:19,580円

死亡保険金:1,100万円

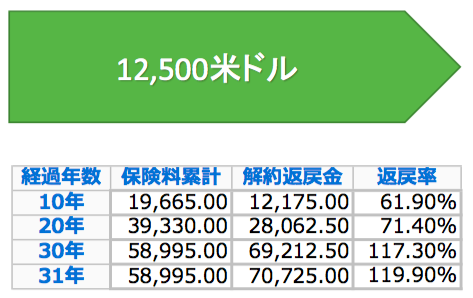

次に米ドル建て終身保険

円建て同様に、この条件下ではジブラルタ生命の商品が条件が良いです。

・ジブラルタ生命「米ドル建終身保険(低解約返戻金型)」

*10月2日販売開始〜ジブラルタ生命「米国ドル建終身保険(低解約返戻金型 )」

月払保険料:163.88米ドル(約19,666円)

死亡保険金:125,000米ドル(約1,500万円)

と、いうことで1ドル120円の場合で比較すれば同じ月払い約20,000円の保険料では

保険金

「円建:1,100万円」

「米ドル建:1,500万円」

これだけの開きがあります。

米ドル建の方が同額の保険料で36%も多い保険金額(保障額)です。

ちなみに、この例の「125,000米ドル」の保険金額が円換算で「1,100万円」になるのは「1米ドル=88円」になった時です。

もちろんそうなれば月々の保険料の負担も安くなり「163.88米ドル」は円換算で「約14,420円」になります。

では次回は「米ドル建」と「円建」終身保険どっちが得?②

保険金1,000万円で比較してみましょう。

関連記事

-

-

「介護状態になって迷惑をかけないために介護費用としての保険に入っておこう」という人は少ない

皆さんこんにちは「保険アドバイザー和田」です。今日は『「介護状態になって迷惑をかけないために介護費用

-

-

ある保険セールスの方との雑談「三大疾病保険」どの商品をススメる?

皆さんこんにちは「保険アドバイザー和田」です。今日は「三大疾病保障保険」のお話し・・・と、いうより保

-

-

【保険業法第337条】海外の生命保険に契約した個人は最大50万円の過料…さて、どこに支払うか?

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の生命保険について少しお話したいと思います。

-

-

多くの日本人は投機であって、投資をしていない?

皆さんこんにちは、保険アドバイザーの野村です。もう6月ですね。一年このままあっという間に終わってしま

-

-

「住宅ローン」「保険」・・・固定のものが良いか?変動のものが良いか?

皆さんこんにちは「保険アドバイザー 和田」です。今日「確定・固定のもの」「不確定・変動なもの」につい

-

-

保険加入に対する「意識」は?

皆さんこんにちは「保険アドバイザー和田」です。 今日は保険加入の目的意識についてです。 前

-

-

インフレ率2%って?「72の法則」を使ってイメージしよう

皆さんこんにちは「保険アドバイザー 和田」です。今日はインフレ率2%の世の中を「72の法則」を使って

-

-

死亡保障と老後資金を同時に準備「アラサーの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『死亡保障と老後資金を同時に準備「アラサーの保

-

-

「慶應」に通わせるといくらかかる?

皆さんこんにちは「保険アドバイザー和田」です。昨日、販売終了になるソニー生命の「学資保険」のお話で

-

-

対面営業モデルの終わり〜自分で選択してモノを買う時代へ〜

皆さんこんにちは、保険アドバイザーの野村です。おかげさまで今月もビジネスは順調ですが、ここ数年自分か