「確定拠出年金(401K)」とはどんな制度?

皆さんこんにちは「保険アドバイザー和田」です。

今回は「確定拠出年金(401K)」のお話です。

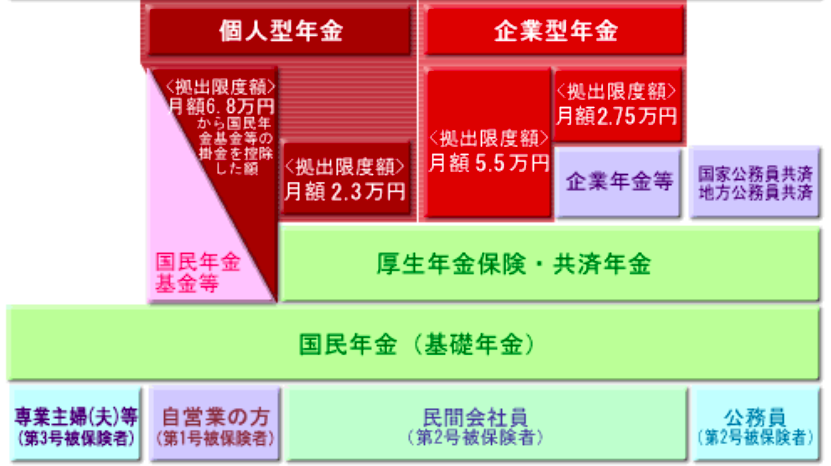

日本の年金制度は、次の図のように3階建ての構造になっていて、

1階部分が全国民共通の「基礎年金」

2階部分は基礎年金の上乗せとしての「厚生年金保険」「共済年金」

そして3階部分が上乗せとして「厚生年金基金」「確定給付企業年金」「国民年金基金」等があり、「確定拠出年金」はその3階部分にあたり、国の税制優遇のもと、企業または個人が拠出した掛金を運用し、老後に給付を受ける年金制度です。

平成13年6月29日に確定拠出年金法が成立し、同年10月に施行されたこの制度は「日本版401K(よんまるいちケイ)」または英語の「Defined Contribution」の頭文字をとって、「DC(ディーシー)」とも呼ばれ、現在は500万人以上の方(2017年6月時点)が加入しています。

加入できるのは、60歳未満の人で、給付には「老齢給付金」「障害給付金」「死亡一時金」の3種類があり、「老齢給付金」は、通算加入者等期間が10年以上であれば、原則60歳から70歳までの間で本人が選択し受取りが開始できます。

公的年金や企業年金などの従来の年金制度は、現役世代が払った保険料を、その時の受給者に使う賦課(フカ)方式で「確定給付年金」と呼ばれ、国や企業が将来の年金の(給付)額を約束(確定)していますが、「確定拠出年金」は将来の自分のために備える積立方式で、あらかじめ拠出する額(=掛金)が確定していて、加入者自身が投資信託、預貯金、保険商品などの金融商品の中から、自己責任のもと自分の判断で資産を運用する点が、他の年金とは異なる大きな特徴です。そのため、将来支給される年金額はそれぞれの運用次第で違ってきます。

この確定拠出年金は大きく「企業型確定拠出年金」と「個人型確定拠出年金」の2つに区別され、「企業型確定拠出年金」では企業が従業員の掛金を負担、「個人型確定拠出年金」では個人が掛金を負担し、その拠出金額は上の図のようにそれぞれで上限額が決まっています。(※「企業型」と「個人型」の両方に加入することはできません)

また、運用の途中で転職・退職をした場合は「ポータビリティ」という仕組みがあり、今まで積立てた年金資産を、次の確定拠出年金に持ち運び、拠出や運用を継続できます。手続き方法や選択肢は、転職・退職後の状況により異なります。

「確定拠出年金」の大きなメリットは2つ

掛金が全額所得控除となるので、所得税や住民税を軽減することができます(節税効果)

運用して増えたお金に、税金がかかりません

さて、ここまでの説明を聞いて、今まで私のブログを読んで頂いている方であれば、”何か”に似ているなと感じたのではないでしょうか?

そうですね、日本の変額個人年金と海外積立年金です。いずれも、毎月支払った保険料を自分で運用先を決めて殖やしていくものです。

ですから、一番のポイントは”殖やせる”か”殖やせないか”です。その為にには何より”殖やせる運用先”があるかどうかですね。

ではその運用先はどうかというと、実は「確定拠出年金」と一言でいっても、どこの引受会社で運用していくかで、選択できる運用先(商品)や手数料が違ってきます。企業型ですと、引受会社は各企業で決められていますので個人の自由にとはいきませんが、個人型であれば、銀行や証券会社、保険会社といった198の機関(2015年6月時点)からまずは選定することになります。そして、それらの機関でそれぞれの運用先を取揃えているわけですが、おおよそ20〜30種類といったところですね。SBI証券などの一部では株式の個別銘柄も買えるようです。

どの時期からどのようにポートフォリオを組んでいるかで運用成績はそれぞれですが、これまで私が拝見した方々は”ほとんど殖えていない”という方が多かったです。実は多くの方が元本確保の定期預金のような商品を選んでいますから、それもそのはずです。

以前にもブログで書きましたが、日本はこれから「インフレ・円安方向」へシフトしています。これからは年金を含め、保険や預貯金(現金)も、インフレリスクに対応した商品を含めて選択していなければいずれその価値は確実に吹き飛びことになります。

*インフレ対応していなければ、あなたの保険は吹き飛びます

また円資産だけのポートフォリオも危険です。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】②

ではこれらすべての答えになるのは…簡単ですね、「海外積立年金」です。

毎月一定の金額を外貨(米ドル)で積立て、さらに200以上ある世界のファンドの中からドルコスト平均法でリスク分散し、年率の平均リターンは10.2%です。

関連記事

-

-

日本では8社の生命保険会社が破綻しています 「責任準備金」と「生命保険契約者保護機構」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「責任準備金」と「生命保険契約者保護機構

-

-

国内生保が売り上げ減少でも安泰な理由

皆さんこんにちは、保険アドバイザーの野村です。昨年同月では生保の前期決算、11社が増収から一転、昨晩

-

-

あれ?違うの?「平均寿命」「平均余命」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「平均寿命」「平均余命」について簡単

-

-

「第一分野」「第二分野」「第三分野」とは?

あなたの生命保険を無料診断(所要3分) ↓↓↓ 皆さんこんにちは「保険アドバイザー和

-

-

「失効」「復活」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「失効」「復活」についてお話したいと思い

-

-

「国内生保」「カタカナ生保」「損保系生保」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「国内生保」「カタカナ生保」「損保系生保」につ

-

-

法人の役員退職金プランでよく使われる「長期平準定期保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「長期平準定期保険」についてお話したいと思います

-

-

「アカウント型保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「アカウント型保険」について簡単にご説明したいと

-

-

「責任開始日」「契約日」「始期指定」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「責任開始日」「契約日」「始期指定」について