「医療保険」や「がん保険」は”終身払”が良い。アフラックの「がん保険」のあゆみ

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー 和田」です。

今日は「医療保険やがん保険は終身払が良い」その理由についてお話したいと思います。

ご相談頂く中でも非常に多い保険の種類のひとつが「医療保険」に関するものです。

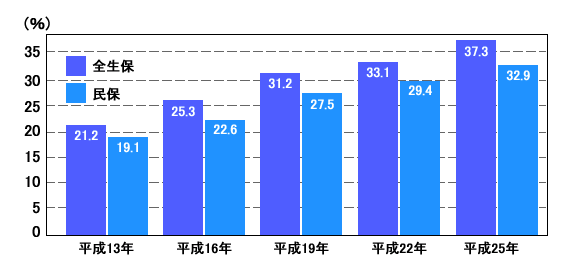

以前、ブログでもご紹介しましたが「生命保険文化センター」が調べた平成24年度の生命保険に関する全国実態調査の結果では、

多くの方が医療にかかわる保険に加入しています。

また、がん保険に関しても医療保険に比べると加入率はかなり低いですが、ここ数年で増加傾向にあります。

表の「全生保」とは民間の生命保険会社やかんぽ生命、JA、生協、全労済などすべての生命保険のことで、「民保」は民間の生命保険会社のみを表していて、この「民保」の筆頭がアメリカンファミリー(アフラック)です。保有契約数約1,500万件、日本のがん保険全体の約70%くらいのシェアですから、驚異的な数字です。更に、アフラックはすべての収益の約80%をこの日本マーケットで出しています。アフラックにとって日本はドル箱市場なわけです。

アフラックは保障内容が良いから売れてるの?

違います

保障内容と保険料のバランスで考えれば私はまったく魅力を感じませんし、オススメしていません。むしろ、チューリッヒ生命の「ガン治療支援保険プレミアム」や、東京海上日動あんしん生命の「がん診断R」などの方がよっぽど商品内容は良いと私は思います。

*手数料も高いので売れてます!チューリッヒ生命「終身ガン治療保険プレミアム」「3大疾病保険プレミアム」とは?

*7月2日発売・東京海上日動あんしん生命の新しい「がん保険」【がん診断保険R】

では何故?

アフラックはいち早く日本で「がん保険」を販売したパイオニアですから単に先駆者利益なんだと思います。2001年からは第一生命と業務提携が始まり、更に2013年からは郵便局でも取扱を開始していますので、販売する窓口の広さ(代理店数)がその大きな要因だと私は考えています。また、多くの方がアフラックのTVCMはご存知かと思いますが(知らない人はいないのでは?)それだけ露出回数も多く、多額の広告費を使っているのも要因でしょう。

さて、今日の本題ですが、この「医療保険」と「がん保険」は保険の見直しの際に一番見直される商品です。

それは、医学的技術の進歩や国の医療制度(点数)の変更などにより治療方法が変化することにともない、時代とともに保障内容も変わっていく商品だからです。私が保険業界に身を置きだした約20年前と現在では、まったくといってよいほど保障内容が変っています。そのため、定期的な見直しも一番多くありますので、もちろん健康状態にもよりますが、60歳払、65歳払といったある一定の期間で支払う(業界では短払と言います)よりも終身払で毎月の保険料を安くしておいて、ある程度定期的に時代に合った保険へ見直すと良いと思います。恐らく、加入後に一度も見直さずに契約を継続されている方はほんどと言ってよい程いないのではないでしょうか。

*「払込」に関する用語【保険料払込期間・一時払・有期払・終身払・全期払・短払・月払・半年払・年払・前納・全期前納・平準払込方式】

では、多くの方が加入しているアフラックのがん保険のパンフレットで、そのあゆみを見てみましょう。

初期のがん保険は”入院保障中心”の保障内容でしたが、1990年の「スーパーがん保険」から”診断給付金と通院の保障”へシフトしていきます。

現在、日本の生命保険会社各社で販売している「がん保険」のほとんどがこのような”診断給付金”や”治療費用の給付”をメインとしています。

もし、加入されている方で古いタイプのがん保険でしたら一度見直されると良いでしょう。

保険は損得だけのことではありませんので、「医療保険」や「がん保険」に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、更にこれに加えて民間の保険会社の医療保険に加入するのであれば、本当に加入が必要かどうか?日本は高額療養費制度という社会保障制度もあり、お勤めの方でしたら会社の福利厚生などが充実している場合もありますので、そちらも確認してからにして下さい。

*医療保険って必要?「高額療養費制度」とは?

ちなみに何でアフラック(AFLAC)と言うか知ってましたか?「American Family Life Assurance Company of Columbus」の頭文字からきています。

![]()

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

相談実践事例:和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受け、私の質問に回答頂いた事例を

-

-

「お子さんのために」ご両親が保険料を支払う契約はご注意下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は注意して頂きたい保険の契約形態ついて少しお話した

-

-

クイズ:「差額ベッド代」がかかるのはどのケースでしょう?

皆さんこんにちは「保険アドバイザー和田」です。今日は「差額ベッド代」に関するお話です。 ま

-

-

「死亡する確率」「老後を迎える確率」「入院する確率」どれを優先して保険をかけるべきか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「死ぬ確率」「老後を迎える確率」「入院する確率

-

-

おっしゃる通り@お金を増やしたい人が絶対にやってはダメな事〈東洋経済ONLINE 8月25日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『おっしゃる通り@お金を増やしたい人が絶対にやっ

-

-

景気の良い実感がなくてもやっぱり身の回りは『インフレ』なんだよなぁ

皆さんこんにちは「保険アドバイザー和田」です。今日はまた「インフレ」についてお話していきたいと思いま

-

-

教育「グローバル化」の時代へ〜留学事情あれこれ

皆さんこんにちは「保険アドバイザー和田」です。今日は『教育「グローバル化」の時代へ〜留学事情あれこれ

-

-

”学資保険は実質元本割れ!?”国立大学授業料「54万円」が16年後「93万円」に【現在の172%、1.7倍】

皆さんこんにちは「保険アドバイザー 和田」です。今日は「国立大学授業料値上げ」についてお話をしたいと

-

-

色々な情報があるけど、最終的に「決断」するのは自分

皆さんこんにちは、保険アドバイザーの野村です。私事ですが、先日健康診断を受けました。若い頃はまぁいっ

-

-

30歳の人が月3万円で65歳までに確実に4,000万円にする方法例

皆さんこんにちは「保険アドバイザー和田」です。今日は『30歳の人が月3万円で65歳までに確実に4,0