「学資資金や老後資金に”米ドル”で準備なんて、為替リスクが・・・」と言う人へ

公開日:

:

ライフプランニング

皆さんこんにちは「保険アドバイザー和田」です。

今日は、『「学資資金や老後資金に”米ドル”で準備なんて、為替リスクが・・・」と言う人へ』お話したいと思います。

これを言う人はけっこう多いですね。

私はこのブログで、お金を殖やす目的には「海外積立年金」など、「外貨」で「海外」で殖やしていくことをススメています。その理由を上げていけば色々とあるのですが、今日は大きなポイントだけ。

ポイント1

・今後日本は人口が減少する(移民でも受け入れない限り)

↓

・特に生産人口が減る(はたらく人が減るということです)

↓

・これすなわち「国のチカラ」が弱くなる

↓

・「国のチカラ」が弱くなる=「自国通貨(円)のチカラ」が弱くなる

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

ポイント2

・今後日本は若い人が少なく、高齢者が増える(少子高齢化)

↓

・医療費や年金などの社会保障費の支出がさらに増える & はたらく人は減っているので入ってくるお金は減るというWパンチ

↓

・日本の借金は既に1,000兆円オーバー、これが減るか増えるかでい言えば、上記の理由からおそらくさらに増えでしょう

↓

・借金がさらに増えるのであれば、なおのこと日本の金利が上がるなんてことは難しい(貸す金利も借りる金利も上がる)、つまりゼロ%のまま。

↓

・金利は上がらない一方で、国はインフレ方向にシフトしようと一生懸命なわけだから、個人にとっては「金利ゼロ & インフレ」のWパンチ

*インフレ対応していなければ、あなたの保険は吹き飛びます

*『インフレ率は0%』と設定している皆さんへ

ポイント3

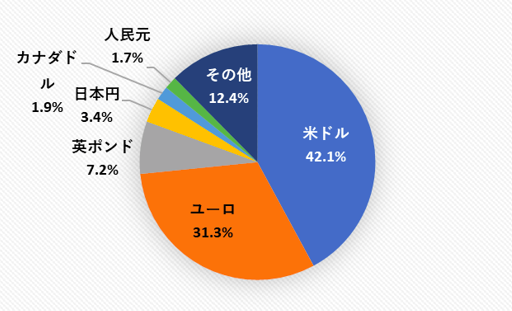

銀行間の送金ネットワークを運営する国際銀行間通信協会(SWIFT)の2016年12月調べがこれ

国際決済の通貨別シェア

調べるもの(種類)によって多少の違いはあるのですが、おおまかに言えば「円」はこんな位置づけ。

つまり、今の時点でも決してメジャーな通貨ではなく、ポイント1でも書いたように「円のチカラ」は今後下がると予想されるわけでだから、これ以上にマイナー通貨になると思われる。

ポイント4

・日本の食料受給率は低い

↓

・ほとんどを輸入に頼る

↓

・外国から買うということはつまり、ほとんどの場合は外貨で決済している(支払っている)。

↓

・ポイント3にもあるように最も多いのば米ドルでの取引

↓

・皆さんがスーパーで買っている食料の多くは、皆さん自身は”外貨”で買っていなくても、誰かが”外貨”で買った来たものを、皆さんはレジで”円”で支払っているに過ぎません。そしてその取引外貨の多くは「米ドル」です。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】②

ポイント5

加えて、出来る範囲、一定の範囲で日本以外の国、「海外」で資産を持っておくことも大事だと考えています。

日本は昭和21年に「預金封鎖」と「デノミネーション」を行った過去があり、これを今のこの時代にするかどうかはわかりませんが、”するかしないか”ということと”安心”であることは別の問題です。上記でも説明の通り、今後の日本(特に経済面)に不安材料があることは既に多くの人が感じになっているのではないかと思いますが、不安材料がある以上、全資産を日本国内に、全資産を日本円で持つ、または形成するのではなく、「資産の一部を外貨で持つ」「資産の一部を海外に持つ」ことが、リスク分散になります。

何度も繰り返しになってしまいますが、決して「円の資産をすべて外貨に変えましょう」と、言っているのではありません。普段の生活においてはもちろん円は必要です。「一部を外貨(特に米ドル)で持ちましょう」ということです。

日本人の多くの方が「外貨はリスク」「為替はリスク」と言います。その通りです、為替には”リスク”があります。しかし、多くの方がこの言葉の使い方を少し間違っています。リスクというのは本来、上下に振れる幅のことです。しかし、ほとんどの方が言っている(言いたい)のは

「今、円を米ドル(1$=110円)に替えて、いつか円高(1$=80円)になって損したらどうしよう」

ですね?・・・マナスリスクだけ。

そうゆうことでなく、ポイント3で説明の通り、間接的ではありますが、皆さんはもう既に外貨で買物しています。年金で支払っているお金で外貨も買っています、皆さんの意志に関係なく。円がこれからも安全で安心な通貨であるかどうかはわかりませんが、決して「安心できない面が多分にある」ということは、ご理解頂けるかと思います。

「円高・円安で損をした・儲かった」ということではなく、一部を外貨で持ち、資産・通貨を分散しておくことが重要だということです。まとまった資金がない方であれば、毎月少しづつ外貨に替えていけば良いと思います。

最後に

「学資資金や老後資金に”米ドル”で準備なんて、為替リスクが・・・」

と言う人へ

「日本円しか持っていないことの方がリスクです」

これが私の考えています。最終的な判断は皆さんご自身で。

ご質問などはお気軽にご相談下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

アメリカの現状に見る投資の考え方

皆さんこんにちは。保険アドバイザーの野村です。いい天気ですね!桜も見頃で散歩していてはところどころ桜

-

-

生前贈与〜その4「生命保険活用」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います

-

-

親が亡くなる少し前に預貯金を引出しておけば相続財産にならない?

皆さんこんにちは「保険アドバイザー和田」です。今日は『親が亡くなる少し前に預貯金を引出しておけば相続

-

-

「お子さんのために」ご両親が保険料を支払う契約はご注意下さい

皆さんこんにちは「保険アドバイザー和田」です。今日は注意して頂きたい保険の契約形態ついて少しお話した

-

-

5,000万円を『税金ゼロ』で贈与@終身医療保険を使った相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「終身医療保険を活用した相続対策」についてお話

-

-

「介護状態になって迷惑をかけないために介護費用としての保険に入っておこう」という人は少ない

皆さんこんにちは「保険アドバイザー和田」です。今日は『「介護状態になって迷惑をかけないために介護費用

-

-

色々な情報があるけど、最終的に「決断」するのは自分

皆さんこんにちは、保険アドバイザーの野村です。私事ですが、先日健康診断を受けました。若い頃はまぁいっ

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

年金不安な割には準備している人が少ない?「生命保険の意識調査と実態」

皆さんこんにちは「保険アドバイザー和田」です。今日は「生命保険の意識調査と実態」についてお話しようと

-

-

生前贈与〜その3「留意すべきポイント」

皆さんこんにちは「保険アドバイザー和田」です。前回に引き続き『生前贈与』についてお話したいと思います