証券分析事例(56歳 男性 会社経営):個人4契約と法人8契約の分析依頼

公開日:

:

最終更新日:2019/08/23

証券分析事例

今回は証券分析事例を紹介したいと思います。

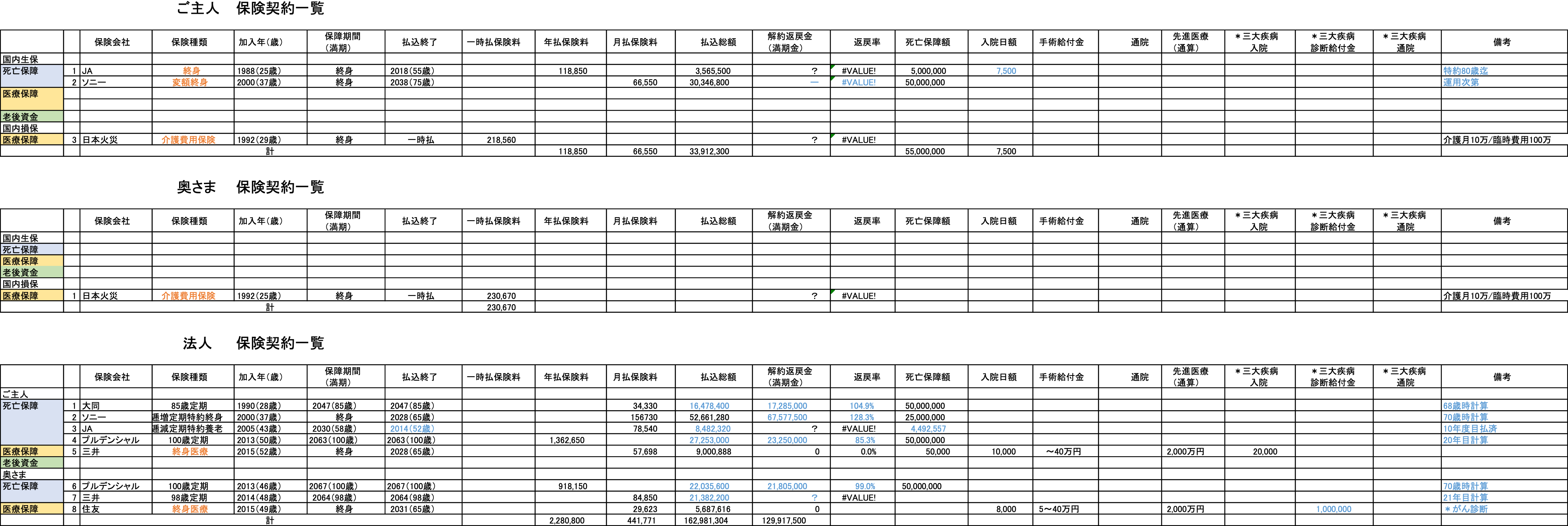

【56歳 会社経営 男性】

*8月からファンド規制・ソニー生命の変額終身保険「バリアブルライフ」

*生命保険が不必要な人

*「万が一の必要保障額」ってどれくらい?

*医療保険って必要?「高額療養費制度」とは?

*「役員退職金」で否認されないために

*役員退職金の「功労金(役員退職金×30%)」は損金算入を否認されるケースがある

*介護保険ならこれがいいかな@ソニー生命「終身介護保障保険(低解約返戻金型)」

【個人契約(奥さま)】

1.)日本火災「介護費用保険」→ 継続

*「法人向け保険の税務取扱改定」@6月28日 国税庁公表〜10月までがラストチャンス「医療保険短期払」

2.)ソニー生命「逓増定期特約付終身保険」→ 継続

*医療保険を法人加入にしたほうが良い理由

*人気No1の医療保険「オリックス生命・新Cure」が2018年10月リニューアル

【法人契約(奥さま)】

*「選択制確定拠出年金」の驚くべき利回り【50歳のケース】

*税金を考慮すると「小規模企業共済」の実力はどうか?を検証(数字は最強かもね、これ)

Point

関連記事

-

-

証券分析事例(34歳 女性):将来は1億円を準備したいと考えています

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。将来は1億円

-

-

証券分析&契約事例:加入中の20本の保険を見直し「海外積立年金」「オフショア投資」をされた方(50代 会社員 男性)

皆さんこんにちは「保険アドバイザー和田」です。今日は国内の保険に計20本加入していた方が「証券分析」

-

-

証券分析事例:子供の医療保険は解約しようと思い担当の方に相談したら「若いうちに入っている方が保険料も安く、解約したらもったいない」と止められました 。この考え方はどうですか?

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。ではまず、こ

-

-

証券分析事例:満期まで10年ですがこのまま支払うよりも海外生命保険へ変えた方がリターンも大きいことがわかりました

皆さんこんにちは「保険アドバイザー和田」です。 今回は証券分析(簡易版)事例を紹介したいと思います

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

証券分析事例:学生時代からの夢だった「将来は海外移住」を目標にしている方の見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析〜契約事例(東京都 開業医 40代前半 男性):法人決算対策「全損保険」と証券分析からの個人保険見直し事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『』を紹介したいと思います。

-

-

証券分析事例:保険も入りたいのと老後資金を増やしたいこともあり、両立が悩ましいところです(36歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:プルデンシャル 5契約、海外積立年金 Hansard社「Aspire」の証券分析(39歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は日本のプルデンシャル生命と、海外の積立年金Han

-

-

証券分析事例:1歳と6歳のお子さんに医療保険をかけている方へのアドバイス

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に簡易証券分析の事例を紹介したいと思います。