証券分析事例:子供の医療保険は解約しようと思い担当の方に相談したら「若いうちに入っている方が保険料も安く、解約したらもったいない」と止められました 。この考え方はどうですか?

公開日:

:

最終更新日:2019/03/08

証券分析事例

今回は証券分析事例を紹介したいと思います。

ではまず、この方のプロフィールです。

・ご主人:38歳 (サロン経営)

・奥さま:37歳(ご主人と共に経営)

・長男:7歳

・長女:5歳

・その他

医療保険は家族4人とも先進医療目的で入っているが考え方は間違っていないか

**********************************

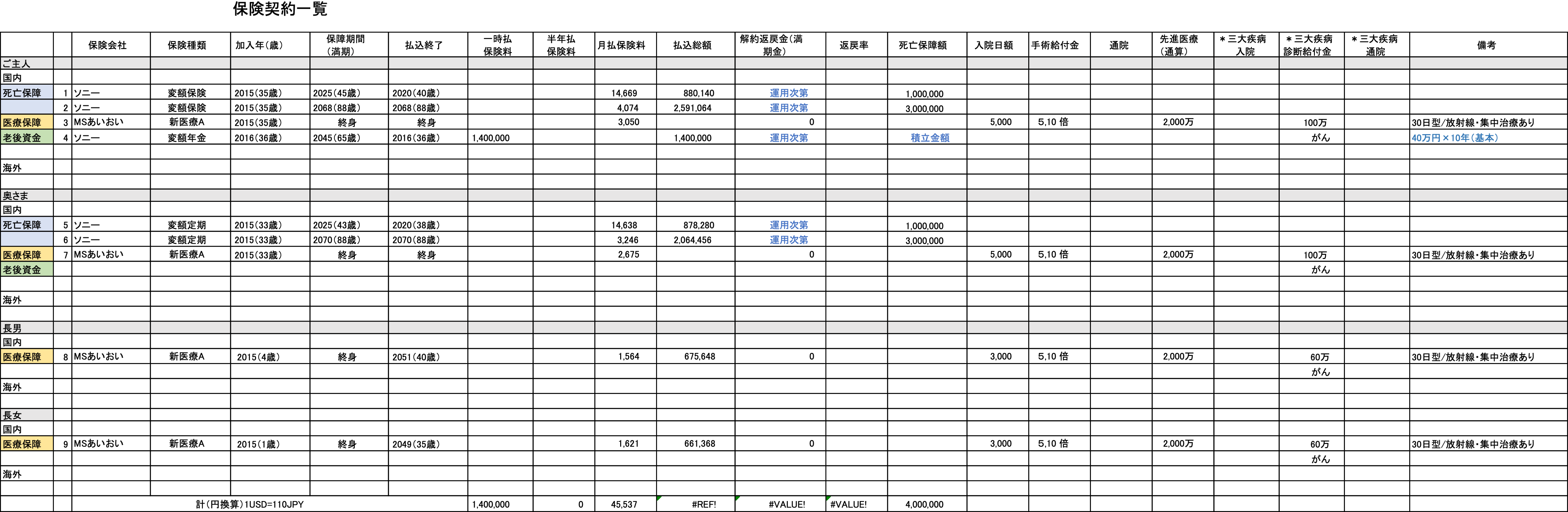

ではこちらがご契約一覧です。

◯証券分析

【ご主人】

1.)ソニー生命「変額保険(有期型)」

2015年加入(35歳)

・死亡保険金:100万円

・保障期間:45歳

・月払保険料:14,669円

・払込期間:40歳

・払込総額:880,140円

・満期金/解約返戻金:運用次第

・上記返戻率:##%

・保険料払込免除:なし

・コメント

この保険の満期は10年後なので、加入目的は上のお子さんの学資資金といったところでしょうか?(満期時14歳)。

満期金や解約返戻金は運用次第となります。

ですから、金額はどのような運用ポートフォリオにされているのかによりますね。

2.)ソニー生命「変額保険(有期型)」

2015年加入(35歳)

・死亡保険金:300万円

・保障期間:88歳

・月払保険料:4,074円

・払込期間:88歳

・払込総額:2,591,064円

・満期金/解約返戻金:運用次第

・上記返戻率:##%

・保険料払込免除:なし

・コメント

1.)と同じ保険ですが満期が違い、こちらは88歳までの死亡保障ですが、65歳前後で解約して老後資金の一部にされるような目的だったのではないでしょうか?

こちらも満期金や解約返戻金は運用次第となりますので、どのような運用ポートフォリオにされているのかによります。

3.)三井住友海上あいおい生命「新医療保険A」

2015年加入(35歳)

・入院日額:5,000円(30日型/三大疾病入院日数無制限)

・手術給付金:25,000円(外来)、50,000円(入院)

・がん診断給付金:100万円

・放射線治療給付金:5万円

・集中治療給付金:10万円

・先進医療:通算2,000万円

・保障期間:終身

・月払保険料:3,050円

・払込期間:88歳

・払込総額:解約するまでの累計(65歳時点では1,372,500円)

・解約返戻金:なし

・上記返戻率:0%

・保険料払込免除:なし

・コメント

〈メリット〉

・がん診断給付金は上皮内がんでも支払対象となっている点は良い部分ですが、どちらかと言うと女性の方が、より優位かもしれません。

・最近は多くの医療保険が60日型ですが、30日型にすることで保険料はより割安になっています。短期入院でも5日分の給付金(25,000円)が給付されるので、短くされたのかもしれませんね。

〈デメリット〉

・同じような保障内容で比較すると、同社の医療保険は若干割高になります。

・特に、若い方が終身払とする場合は「保険料払込免除特約」をつけることが多いのですが、この保険にはそれをつけることが出来ません。もし三大疾病などになったとしても保障を継続するためには保険料を支払い続けなければいけません。

4.)ソニー生命「変額10年確定年金」

2016年加入(36歳)

・死亡保険金:積立金額(運用次第)

・保障期間:65歳

・一時払保険料:1,400,000円

・満期金/解約返戻金:運用次第

・年金年額:40万円(運用次第)

・返戻率:##%

・保険料払込免除:なし

・コメント

こちらは65歳から10年間に渡って年金を受取るもの(10年確定年金)ですが、この年金金額や途中の解約返戻金は運用次第となりますので、どのような運用ポートフォリオにされているのかによります。

【奥さま】

5.)ソニー生命「変額保険(有期型)」

2015年加入(33歳)

・死亡保険金:100万円

・保障期間:43歳

・月払保険料:14,638円

・払込期間:38歳

・払込総額:878,280円

・満期金/解約返戻金:運用次第

・上記返戻率:##%

・保険料払込免除:なし

・コメント

この保険はご主人の1.)と同じです。

6.)ソニー生命「変額保険(有期型)」

2015年加入(33歳)

・死亡保険金:300万円

・保障期間:88歳

・月払保険料:3,246円

・払込期間:88歳

・払込総額:2,064,456円

・満期金/解約返戻金:運用次第

・上記返戻率:##%

・保険料払込免除:なし

・コメント

この保険はご主人の2.)と同じです。

7.)三井住友海上あいおい生命「新医療保険A」

2015年加入(33歳)

・入院日額:5,000円(30日型/三大疾病入院日数無制限)

・手術給付金:25,000円(外来)、50,000円(入院)

・がん診断給付金:100万円

・放射線治療給付金:5万円

・集中治療給付金:10万円

・先進医療:通算2,000万円

・保障期間:終身

・月払保険料:3,050円

・払込期間:88歳

・払込総額:解約するまでの累計(65歳時点では1,372,500円)

・解約返戻金:なし

・上記返戻率:0%

・保険料払込免除:なし

・コメント

この保険はご主人の3.)と同じですが、がん診断給付金は上皮内がんでも支払対象となっている点は女性は優位点だと思います。

【長男】

8.)三井住友海上あいおい生命「新医療保険A」

2015年加入(4歳)

・入院日額:3,000円(30日型/三大疾病入院日数無制限)

・手術給付金:15,000円(外来)、30,000円(入院)

・がん診断給付金:60万円

・放射線治療給付金:3万円

・集中治療給付金:6万円

・先進医療:通算2,000万円

・保障期間:終身

・月払保険料:1,564円

・払込期間:40歳

・払込総額:675,648円

・解約返戻金:なし(払込終了後3万円)

・上記返戻率:0%

・保険料払込免除:なし

・コメント

この保険はご主人の3.)の同保険で保障額を小さくしたものですが、払込は36年となっています。

【長女】

9.)三井住友海上あいおい生命「新医療保険A」

2015年加入(1歳)

・入院日額:3,000円(30日型/三大疾病入院日数無制限)

・手術給付金:15,000円(外来)、30,000円(入院)

・がん診断給付金:60万円

・放射線治療給付金:3万円

・集中治療給付金:6万円

・先進医療:通算2,000万円

・保障期間:終身

・月払保険料:1,621円

・払込期間:35歳

・払込総額:661,368円

・解約返戻金:なし(払込終了後3万円)

・上記返戻率:0%

・保険料払込免除:なし

・コメント

この保険は8.)長女の保険と同じですが、こちらの払込は34年となっています。

◯アドバイス&ご提案例

まず、生命保険加入にあたって一般的な考え方ですが、生命保険の死亡保障というのは、万が一があった場合「誰が、金銭的にどれくらいリスクがあるか?」平たく言えば「誰がどれだけ金銭的に困るのか?」で、加入するべきものです。〇〇さんに万が一があった場合に「どなたが」「どれくらい」金銭的にお困りになるか?奥さまに万が一があった場合に「どなたが」「どれくらい」金銭的にお困りになるか?ということですね。それがある程度はっきりしませんと、死亡保障がどれくらい必要なのか?多いのか?少ないのか?または、そもそも不要なのか?がわからないわけです。必要保障額の考え方はについてはブログで書いていますの参考にして下さい。

*生命保険が不必要な人

*「万が一の必要保障額」ってどれくらい?

〇〇さんの詳しい背景を伺っていませんので想像の範囲でお話させて頂きすが、もし今回頂いた保険以外に死亡保障の準備がないのであれば、7歳と5歳のお子さんがいらっしゃることから踏まえると一般的には死亡保障額が少ないかと思います。

・最も割安に死亡保障を準備するのであれば国内の「収入保障保険」

・お子さんが大学入学前までの期間(10年)、割安な死亡保障(定期保険)と学資資金を兼ねて準備するのであれば海外の「定期特約付満期確定保険」

・一生涯の死亡保障かつ、解約返戻金が貯まるので、必要な時期に必要な分は解約して老後資金などに充てることが出来る「海外終身保険」

おおよそこのような提案となりますが、必要な保障額、支払える金額によってどれが最も良いかは変わってきます。

*日本の終身保険と海外終身保険のポイントを比較(40歳 男性)

*加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフォーの保険プラン」

*日本にはない仕組みの新しい海外の保険「定期特約付 満期確定保険(って言う感じかな)」

次に、医療保険やがん保険の考え方についてですが、本当にこれらの保障が必要かどうかをご確認下さい。

保険は損得だけのことではありませんので、医療保険やがん保険に加入していたことで“本当に良かった”という方もいらっしゃいますが、ただでさえ、国の制度によって強制的に毎月保険料を支払っているわけですから、これに加えて民間の保険会社の医療保険に加入するのであれば、本当に加入が必要かどうか?日本は高額療養費制度という社会保障制度がありますので、そちらも確認してみて下さい。医療保険やがん保険は保険会社の非常に儲かる商品で、確率論ではありませんが、殆どの方が支払うよりも受取る金額の方が少なくなっています。

*医療保険って必要?「高額療養費制度」とは?

では、各保険については下記のようなアドバイスをさせて頂きます。

【ご主人】

1.)ソニー生命「変額保険(有期型)」→ 継続 or 解約

現在の運用はいかがでしょうか?もし現在解約した場合は返戻率は何%くらいになっていますか?

ポートフォリオを「世界株100%」にしていないのであれば、そのように変更されると良いと思います。

解約した場合は解約返戻金額に応じて、そのお金をどのように殖やしていくのが良いのか、いくつか提案致しますので金額をお知らせ下さい。

2.)ソニー生命「変額保険(有期型)」→ 継続 or 解約

こちらも、1.)と同様です。

3.)三井住友海上あいおい生命「新医療保険A」→ 不要であれば解約、必要であればこのまま継続 or 他社を検討して乗換

上記の医療保険についての考え方を参考にして下さい。この保険商品自体は決して悪いものではありませんので、もし必要であれば継続されても良いかと思いますが、「払込免除」が付いていないことが少しだけ気になる点です。

4.)ソニー生命「変額10年確定年金」→ 継続 or 解約

ポートフォリオを「世界株100%」にしていないのであれば、そのように変更されると良いと思います。

既に一時払でもありますし、このままにされていても良いかと思いますが、解約した場合は解約返戻金額に応じて、そのお金をどのように殖やしていくのが良いのか、いくつか提案致しますので金額をお知らせ下さい。

【奥さま】

5.)ソニー生命「変額保険(有期型)」→ 継続 or 解約

ご主人の1.)と同様ですが、死亡保障の必要性については、特に専業主婦の場合でしたら改めてご検討下さい。

6.)ソニー生命「変額保険(有期型)」→ 継続 or 解約

ご主人の2.)と同じです。

7.)三井住友海上あいおい生命「新医療保険A」→ 不要であれば解約、必要であればこのまま継続 or 他社を検討して乗換

ご主人の3.)と同じです。

【長男】

8.)三井住友海上あいおい生命「新医療保険A」→ 解約

現在、お子さんが入院されても〇〇さんには”金銭的”には特に大きなリスクとなることはないと思いますので、お子さんの医療保険は不要だと思います。

地域や、世帯収入によってはお子さんの医療費は免除されていますのでご確認下さい。

もしお子さんが将来、医療保障が必要になった際は、その時にその時代に合った保険で加入するのが良い方法です。

【長女】

9.)三井住友海上あいおい生命「新医療保険A」→ 解約

長男の8.)と同じです。

合わせまして、学資資金や老後資金に関しても不足が予想されますので、それをカバーするものとして「海外積立年金」も選択肢のひとつとして良いと思います。特に最低保証の付いた安定的な資産形成をご希望であれば「元本確保型年金プラン」の15年満期または20年満期が良いでしょう。

保証のタイプは異なりますが、いずれにせよ日本の保険商品よりも良い数字となっています。

【15年満期プラン】

15年後に積立た金額の+40%を最低保証した上で、米国の株式に連動し更に殖えて受けとれることができるものです。

仮に月々500USD(約55,000円)を15年間積立た場合は(*1USD=110円)

・15年積立総額:500USD✕12✕15年=90,000USD(約9,900,000円)

・15年後満期金:90,000✕140%=126,000USD(約13,860,000円:最低保証)

・最低保証返戻率:140%

【20年満期プラン】

20年後に積立た金額の+60%を最低保証した上で、米国の株式に連動し更に殖えて受けとれることができるものです。

仮に月々500USD(約55,000円)を20年間積立た場合は(*1USD=110円)

・20年積立総額:500USD✕12✕20年=120,000USD(約13,200,000円)

・20年後満期金:120,000✕160%=192,200USD(約21,120,000円:最低保証)

・最低保証返戻率:160%

Point

関連記事

-

-

証券分析事例:プルデンシャル 5契約、海外積立年金 Hansard社「Aspire」の証券分析(39歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は日本のプルデンシャル生命と、海外の積立年金Han

-

-

その生命保険、入りすぎていませんか?

皆さんこんにちは、保険アドバイザーの野村です。暑いですね!夏ですね!梅雨ですね!マスクは電車とスーパ

-

-

証券分析事例:「ほけんの窓口」に訪問し、メットライフ「USドル建IS終身保険」アクサ生命「ユニット・リンク」をススメられましたが、こちらで保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:加入中のニッセイ「生きるチカラ」から、新たに「未来のカタチ」を提案されている最悪事例

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。現在加入中の

-

-

証券分析事例:子供の教育費がかからなくなるので見直したいです(40代後半 ご夫婦)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。ではまず、こ

-

-

証券分析事例:毎月の保険料2万円【40歳 女性 アルバイト】の方の事例

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:「海外積立年金」で老後準備されている方の「医療保険」見直しの事例【47歳 女性 会社員】

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:出産、マイホーム購入を控えた20代ご夫婦の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:来年お子さんが生まれるのを機に、合計16本に加入中の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例(56歳 男性 会社経営):個人4契約と法人8契約の分析依頼

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。