アクサ生命「ユニット・リンク」パンフレット内容変更の意味するもの

公開日:

:

最終更新日:2019/12/28

裏話

皆さんこんにちは「保険アドバイザー和田」です。

今日はアクサ生命「ユニット・リンク」のパンフレット内容変更についてお話したいと思います。

「アクサ生命が保険をくるりと変える。パンフも変える」

マニアックな私ならではの情報です(笑)

以前にもご紹介しましたが、私のところへご相談頂く商品の中で非常に多いのが「ユニット・リンク」に関するものです。

そのせいもあってか、私のブログでも「ユニット・リンク」に関係するものを多く配信してきました。

シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

*アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】〜それ入っちゃダメです

*”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?【保険は貯蓄も兼ねません】

*「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

その理由は、ほとんどの方が加入目的として間違ってこの「ユニット・リンク」という商品に加入しているからです。これまで私に頂いたご相談のすべての方が「老後資金」、まれに「学資資金」の準備を目的として検討され、加入していましたが「死亡保障」のニーズを合わせ持って加入している相談者は”ゼロ”です。何度も言っていますが、これは万が一の時の死亡保障のある「保険」です。お金を殖やすことはもはや「オマケ」と言っても良いでしょう。しかしながら、同社ではこれを「老後資産形成」という資産運用商品の色を強く打ち出し、頻繁にマネーセミナーを行って販売しています。なんと、アクサ生命全体のの40%〜50%近い契約が「ユニット・リンク」のようです。

しかしながら、最近はインターネットの普及により、”良くも悪くも”情報が取りやすい時代ですから、FPと言う名の保険セールスは決して語らない”本当のユニット・リンク”を、ネット上で知ってしまった契約者が、契約後に

「え〜〜、、、そうなのぉ。。。そんなはずじゃなかったぁ。。。」

って、ことでトラブルや苦情が増えています。そうゆう意味では少しは私の情報(ブログなど)も、その一助になっているのでは?と思ったりもしています(笑)

で、実は苦情が多くなると、いよいよ金融庁からも”睨(にら)まれて”しまいますので、アクサ生命としても放っておくわけにはいきません。代理店向けの研修や勉強会では、契約時に「これは保険です」「元本保証された商品ではありません」などのリスクについて十分に説明するようにと喚起を促しているとのこと。しかし、これ以上クレームが多くなった時に、それだけではまだまだ”オカミ”に対しての対策としては不十分なわけで、その対策の一部だと思いますが「パンフレット」の内容を変更していました。

では、変更前のパンフレット

表紙

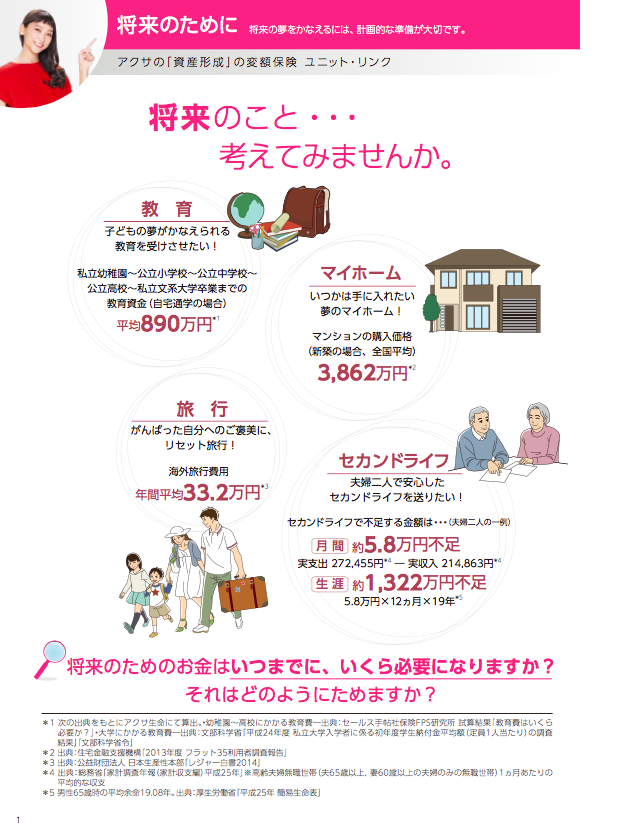

1P

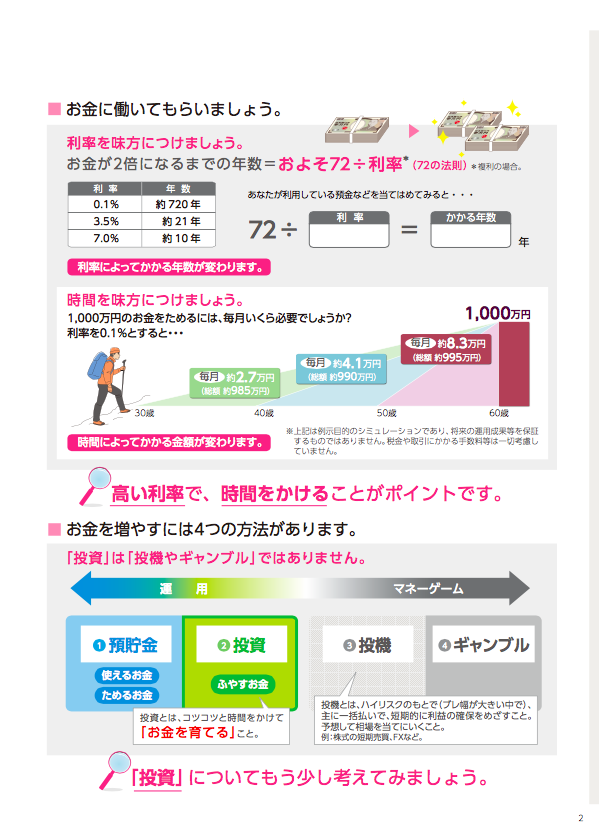

2P

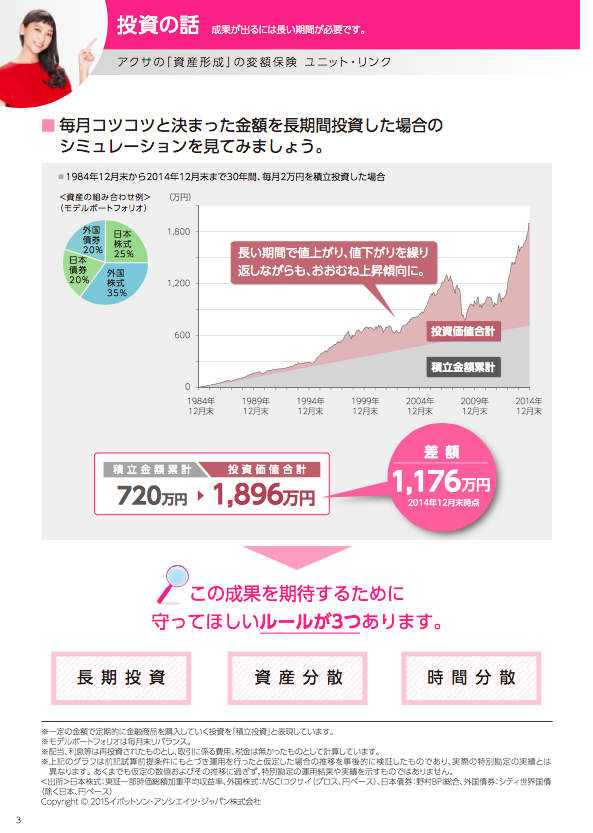

3P

この後も、投資についての説明が続き、後半でこの保険の仕組みについて記載される構成でした。

では次に変更後の最新のパンフレットです。

表紙

中央下に

死亡の保障 将来に向けてての資金準備

という文字が追加されました。

1P

ここは変更前と同じです。

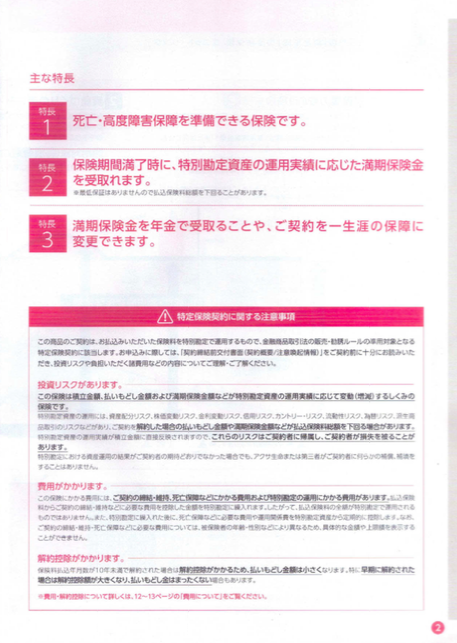

2P

ここで、この保険が「死亡保障」の保険であることの説明を新たに追加しました。

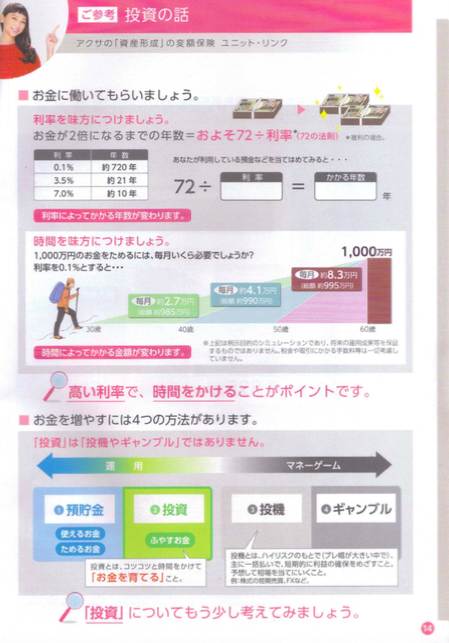

14P

変更前のパンフレットでは前半部分に「投資」について記載されていましたが、変更後は先に「保険」の説明がされ、「投資」については後半の14Pからとなり、更に一番上

ご参考 投資の話

と付け加えられています。

これらの変更により、アクサ生命としてはこれが「死亡保障の保険」であることをできるだけ前面に打ち出し、更には「投資は参考程度」だと表現したいわけですね。

この変更から読み取れるのは

”相当トラブル、苦情が増えている”

だから、このような変更をしたことでアクサ生命としては金融庁や契約者などに対し「私たちは十分に出来る限りの対処、対応はしています」と先手を打ち、それでも尚、苦情やトラブルになるのは「保険セールスか契約者に責任がある」と責任転嫁しておきたいでしょう。確かにその通りではあるのですが、アクサ生命のこれまでの販売方法をみると、そんな責任逃れが許されるとは到底思えませんが。。。

いずれにしろ、FPと名乗る”保険セールス”の方もお気をつけあれ。老後資金を検討している方には「個人型確定拠出年金(401K)」の説明も、ちゃんとしないとダメですよ。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

*確定拠出年金法改正「主婦と公務員も個人型確定拠出年金(401K)に加入できます」

Point

でも、私の老後資金の準備のオススメは「海外積立年金」です。

関連記事

-

-

いくらコロナ禍だからといっても・・・しつこい営業は嫌がられるしプルデンシャル自体のイメージも悪くなる!

皆さんこんにちは、保険アドバイザーの野村です。暑い日が続いていますが、外出るとこんな炎天下でもマスク

-

-

海外の保険を取扱う「保険セールス」が増えている件と、契約する「クライアント」の心構えについて

皆さんこんにちは「保険アドバイザー和田」です。今日は『海外の保険を取扱う「保険セールス」と、契約する

-

-

「解約」「トラブル」「クレーム」の対処ほどより迅速に、丁寧に

皆さんこんにちは「保険アドバイザー和田」です。 「解約」「トラブル」「クレーム」の対処ほど

-

-

日本人の「保険好き」は ”遺伝的なもの” なのかもしれない。。。

皆さんこんにちは「保険アドバイザー和田」です。今日は日本人の「保険好き」が”遺伝的なもの”なのかもし

-

-

何だか妙な日本の保険に関する法律

皆さんこんにちは「保険アドバイザー和田」です。今日は米国の生命保険につて少しお話したいと思います。&

-

-

保険金は大切な人へのプレゼント@実際にあった保険金支払い事例から『天国からの手紙』

皆さんこんにちは「保険アドバイザー和田」です。今日はクリスマス!クリスマスと言えば、、、プレゼント!

-

-

最近お騒がせの「セクハラ」に関して思うこと@保険業界は。。。

皆さんこんにちは「保険アドバイザー和田」です。今日は『最近お騒がせの「セクハラ」』についてお話したい

-

-

自分達の都合で外貨預金をススメる日本の銀行の”えげつなさ”

皆さんこんにちは「保険アドバイザー 和田」です。今日は「外貨預金をススメる日本の銀行」についてお話し

-

-

和田式「これがわかれば〈国内・海外〉の中から、今あなたにBESTな保険のアドバイス」

皆さんこんにちは「保険アドバイザー 和田」です。今日のテーマは、和田式「これがわかれば・国内・海外の

-

-

保険ショップ規制案発表「手数料の報告義務化」

皆さんこんにちは「保険アドバイザー和田」です。今日はちょっと寄り道をして2月19日(木)の日経新聞の