「ユニット・リンク」の苦情が増えているらしい件(もっと増えるなぁ、きっと)

皆さんこんにちは「保険アドバイザー 和田」です。

今日のテーマは、「ユニット・リンク」の苦情が増えているらしい件。

ホントかどうかの確証を得てはいませんが、どうやら増えているようです。私の印象だと、ほとんどの方が間違って加入しているようですから多分、今後もっと増えるでしょうね(間違って加入していることすら知らない方も多いのですが…)

さて、本題です。

最近私のところに頂く相談でも非常に多いのがこの「ユニット・リンク」に関するもの。

これまで頂いたご質問のすべての方が「老後資金」「学資資金」の準備として検討され、加入していました。すごいですね、すべての方です。正直私自身でもビックリしています。これ、先に言いますが加入してはダメです。

*シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

もちろん、保険加入を検討する際に、クライアントである皆さんは「どのような目的・ニーズを持っているのか」その旨を保険セールス(FP)に伝えて加入されていますが、「老後資金」や「学資資金」で「ユニット・リンク」をススメた保険セールス(FP)であれば、同時に必ずソニー生命の「変額個人年金保険」もススメなければいけません。何故なら、死亡保障という余計なコストが入っていない分、変額個人年金保険の方が「老後資金」「学資資金」の準備においては効率よく殖やしていけるからです。アクサ生命の保険しか取扱っていない保険セールス(FP)の方でしたら「ユニット・リンク」以外に、年金として販売する商品がアクサ生命にはないので同商品をススメるしかありませんが、もし、複数の保険会社の商品を取扱うことのできる保険セールス(FP)であれば本来、ソニー生命の「変額個人年金保険」も提案し説明しなければいけないんです。仕組みはほとんど同じですが、こちらの場合は死亡保障のコストはほとんどゼロですからね。

ところが、頂いたご質問の多くの方がソニー生命の「変額個人年金保険」はススメられるどころか、案内すら受けていませんでした。この理由はいたって簡単。ソニー生命の「変額個人年金保険」は「ユニット・リンク」に比べ、保険セールス(FP)のコミッション(手数料)が数十倍少ないので、手数料目的の保険セールス(FP)は「変額個人年金」をススメることはないでしょう。今後はこれにも規制がかかり、比較推奨の説明責任が義務化されますが、多くの方は保険や金融に関する知識に乏しい、云わば素人です。ですから、自分たちの都合の良いセールストークを作り、皆さんに説明・お話していますので、会って話を聞けば「ユニット・リンク」が”良い商品”と思わせるようなストーリーに出来上がっています。これらのストーリーを皆さん自身で正しく見分け、判断するのは難しいことだと思っています。

*「2016年保険業界」大きな変更点【比較推奨販売】とは?

*「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

クーリングオフ

契約の申込日または第1回保険料相当額(第1回保険料 を含)の領収日のいずれか遅い日から、その日を含めて8日以内 であれば、書面により申込みの撤回または解除をすることができます。 この場合、払込保険料は全額戻ってきます。

契約の取消を申し出る

簡単でないかもしれませんが、クライアントが「理解が十分でない事実」を証明できれば取消が出来る可能性はかなりあります。

また、上記で記載したように「老後資金」や「学資資金」として、死亡保障のニーズはなく、貯蓄を目的としているにも関わらず「ユニット・リンク」だけを説明されたのであれば「私の本来の目的であればソニー生命の変額個人年金保険の説明もするべきではありませんでしたか?」と言えば、それも理由の一つに出来ると思います。

ADRや消費者庁に相談

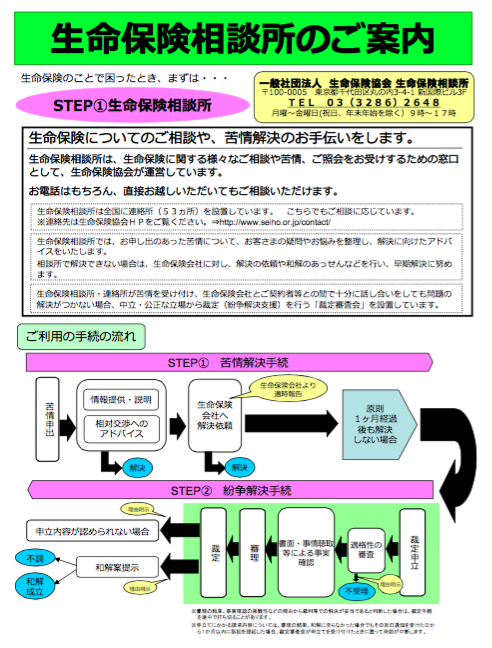

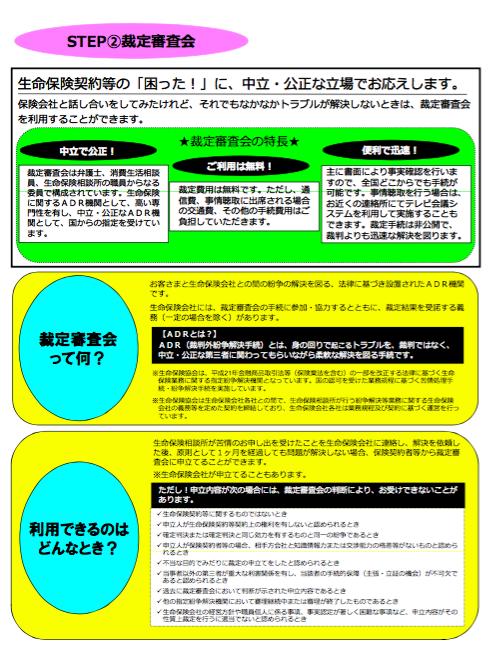

ADR(Alternative Dispute Resolution:裁判外紛争解決手続)とは、身の回りで起こるトラブルを、裁判ではなく、中立・公正な第三者に関わってもらいながら柔軟な解決を図る手続きで、金融ADR制度は平成22年10月1日に開始され、金融分野における裁判外紛争解決手続のことです。クライアント(契約者等)が、生命保険会社との間で十分に話し合いをしても問題の解決がつかないような場合に活用することができる制度です。

この手続きは、クライアントが一般社団法人生命保険協会の「生命保険相談所」、および全国各地に設置された「連絡所」に、電話・文書(電子メール・FAX不可)・来訪等で、生命保険に関するさまざまな相談・照会・苦情の申し出を行うことから始まります。

「生命保険相談所」が苦情の申し出を受けた時から原則として1か月を経過しても解決しない場合は、生命保険相談所内の「裁定審査会」に申し立てることができます。

Point

保険も病気と同じ「早期発見早期治療」が大事です。放っておかず、いつでもご相談下さい。

関連記事

-

-

チューリッヒ生命の終身医療保険「終身医療保険プレミアムDX」2017年9月2日改定

皆さんこんにちは「保険アドバイザー 和田」です。今日はチューリッヒ生命の終身医療保険「終身医療保険プ

-

-

間もなく各社で販売再開の法人保険「not 節税保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『間もなく各社で販売再開の法人保険「not節税保

-

-

FPの方からも最近いろいろなご意見・メッセージを頂きます

皆さんこんにちは「保険アドバイザー 和田」です。最近多くの方にこのブログやYou Tubeを見て頂き

-

-

熊本から大阪へ〜オンラインも対面もどちらでも面談できるようにするには〜

皆さんこんにちは、保険アドバイザーの野村です。先週は熊本で今週は大阪に来てます!商売繁盛させたいなら

-

-

保険セールスの担当者次第であなたの”運命”も変わる

皆さんこんにちは「保険アドバイザー和田」です。今回のテーマは「保険セールスの担当者次第であなたの運命

-

-

「預金封鎖」と「デノミネーション」

皆さんこんにちは「保険アドバイザー和田」です。今日はこのブログでも度々出てくる「預金封鎖」という言葉

-

-

日本のプルデンシャル生命が事業縮小へ〜日本の保険では資産は増えない!〜

皆さんこんにちは、保険アドバイザーの野村です。昨日から大阪に再びきております。ちょっと急ぎの案件があ

-

-

今後、成績優秀者の「海外表彰・研修」は減る(というより無くなる)

皆さんこんにちは「保険アドバイザー和田」です。今日は「成績優秀者の海外表彰(研修)」ついてお話しよう

-

-

東京海上とAmazonがコラボ?徐々になくなる対面販売

こんにちは、K2 Collegeの野村です。今回は、8月12日に日経新聞に掲載されていました「東京海

-

-

取扱開始『海外一時払終身年金(固定利率特約付)』

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の新たな保険商品『海外一時払終身年金(固定利