「米ドル建」と「円建」終身保険どっちが得?②【保障額1,000万円で比較してみる】

皆さんこんにちは「保険アドバイザー 和田」です。

さて、今日は昨日に引き続き”保障額(保険金)1,000万円”だったら「米ドル建」と「円建」の終身保険、どちらが得か?というお話。

*「米ドル建」と「円建」終身保険どっちが得?①【月払2万円で比較してみる】

*「外貨建て生命保険」とは?

前提

30歳 男性

保険期間:終身

払込期間:60歳

1ドル=120円で計算

ではまず円建の終身保険

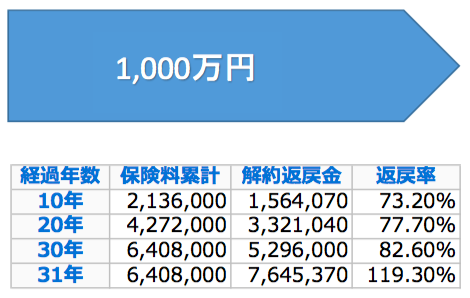

この条件下で最も良いのがアフラック「WAYS」

・アフラック「WAYS(低解約返戻金型終身保険)」

*アフラックの終身保険「WAYS」〜30歳男性ランキング2位

死亡保険金:1,000万円

月払保険料:17,800円

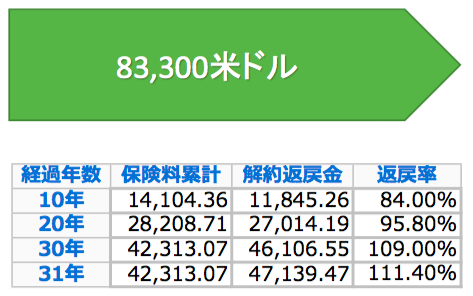

次に米ドル建て終身保険

今回の条件下ではジブラルタ生命の米ドル建終身保険(低解約返戻金型)よりもソニー生命の米ドル建て終身保険の方が保険料も安く返戻率も高くなります。

*ジブラルタ生命の「米ドル建終身保険(低解約返戻金型)」〜30歳男性ランキング1位

・ソニー生命「米ドル建終身保険」

*ソニー生命の「米ドル建終身保険」〜30歳男性ランキング2位

死亡保険金:83,300米ドル(約1,000万円)

月払保険料:117.54米ドル(約14,105円)

と、いうことで1ドル120円の場合で比較すれば同じ保障額(保険金)約1,000万円の保険料は

保険料

「円建:17,800円」

「米ドル建:14,105円」

これだけの開きがあります。

米ドル建の方が同額の保障額(保険金)で20%安い保険料です。

月払の米ドル建終身保険の場合、円安になれば月々の支払う保険料は円換算すれば高くなっていくのですが、この例の「117.54米ドル」の月払保険料が円換算で「17,800円」になるのは「1米ドル=151円」になった時です。

もちろんそうなれば保障額「83,300米ドル」は円換算で「約1,260万円」になります。

なにより、それだけ円安になったということは”円のチカラ”が弱くなっているわけですので、ますますドルという通貨を持っておく意味がでてくるわけです。

*保険にも関係あり!?「9/16 格付会社S&Pが日本国債を”A+”へ格下げ」

何度もお話しているように「円高・円安」で「儲かった・損をした」ということではなく、一部を外貨で持ち、資産・通貨を分散しておくことがリスク回避として重要です。まとまった資金がない方であれば、毎月少しづつ外貨に替えていきましょう。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

それには「海外積立年金」という方法は非常に良い方法のひとつです。

年齢など条件によってはこの「海外積立年金」で死亡保障をカバーできてしまうケースが有ります。

この事例では日本と海外の金利差がわかる意味でも非常に面白い例ですから、ぜひ参考にして下さい。

*保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

関連記事

-

-

海外の保険を取扱う「保険セールス」が増えている件と、契約する「クライアント」の心構えについて

皆さんこんにちは「保険アドバイザー和田」です。今日は『海外の保険を取扱う「保険セールス」と、契約する

-

-

「円建保険」の見栄えがあまりにも悪いので「外貨建」をススメる”FP(保険セールス)”

皆さんこんにちは「保険アドバイザー和田」です。今日は「外貨建をススメるFP(保険セールス)」について

-

-

”いい先生” 〜 保険加入の際の健康診断「診査」のウラ話

皆さんこんにちは「保険アドバイザー和田」です。今日は、保険加入の際の健康診断のウラ話をしたいと思いま

-

-

ハーバード大学で20年以上教えられているトヨタの授業『成功より先に失敗を報告せよ』

皆さんこんにちは「保険アドバイザー 和田」です。今日はちょっと横道、保険とは関係ありません。ハーバー

-

-

そもそも、なぜ海外の保険が規制されているのか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「そもそも、なぜ海外の保険(金融商品)が規制され

-

-

生前贈与を”した場合”と”しなかった場合”の税負担比較

皆さんこんにちは「保険アドバイザー 和田」です。今日は『生前贈与を”した場合”と”しなかった場合”の

-

-

海外積立投資の一部引き出しをする前にちょっと待って〜

皆さんこんにちは、保険アドバイザーの野村です。最近、天気がいい日が続いているので朝の目覚めが良いです

-

-

平成30年4月以前に「定期保険」に加入している方は見直し必須です

皆さんこんにちは「保険アドバイザー和田」です。今日は、『平成30年4月以前に「定期保険」に加入してい

-

-

元プルの営業マンのYou Tubeを観て 〜こういう営業マンには気を付けろ!〜

皆さんこんばんは、保険アドバイザーの野村です。最近は、テレビを観ないでスマホでネットニュースを観たり

-

-

保険業界は「紙」だらけ

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険業界は紙だらけ」についてお話したいと思いま