保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?

皆さんこんにちは「保険アドバイザー和田」です。

今日は「保険に入らなくても死亡保険金が海外積立年金で用意できちゃう?」という話を解説したいと思います。

先日、あるクライアントの社長さんから保険加入の相談を頂きました。

理由はともあれ、「死んだ時に1,000万円くらいは奥さんに遺してあげたい」というものです。

このようなニーズに一番マッチしているのは「終身保険」です。

現在、日本で販売されている終身保険で保険料が安く、また仮に解約した場合にも返戻率がそこそこ良い商品となると、先日発売されたばかりのジブラルタ生命の「低解約返戻金型ドル建て終身保険」が最もバランス的に良いと判断しました。

*10月2日販売開始〜ジブラルタ生命「米国ドル建終身保険(低解約返戻金型)」

ドル建商品に対してはいろいろな考えをお持ちの方がいますが、こちらのクライアントの取引先のほとんどが外資系の企業だったため、ドルに対する理解も早く、すんなりと話は進みました。

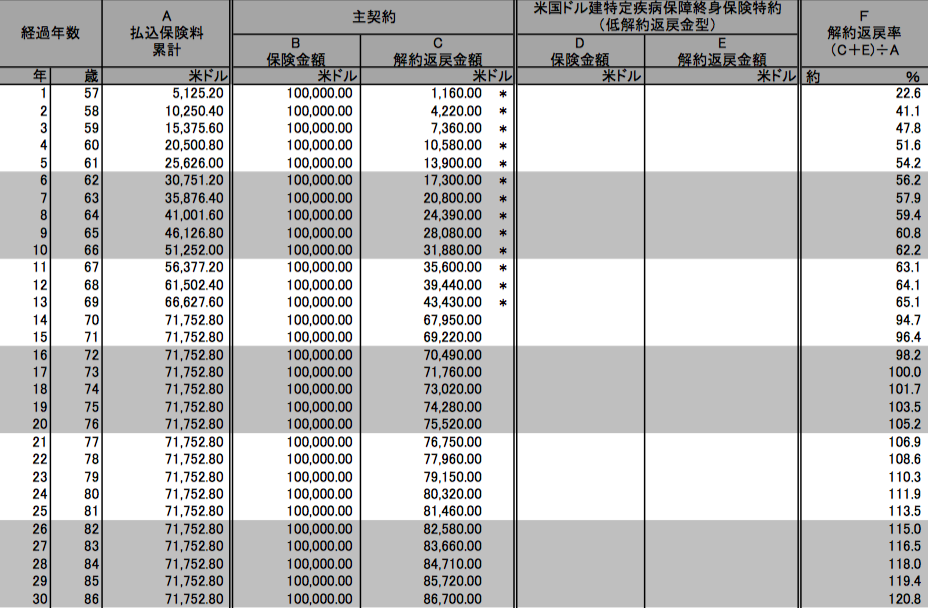

取寄せて頂いた設計書がこちらです。

・契約者:男性56歳(喫煙)

・死亡保険金:100,000ドル

・月払保険料:427.10ドル

・払込期間:70歳

100,000ドルの死亡保険金を得るための、支払保険料総額が71,752.80ドルです。

死亡保障の目的なので解約することはあまり考えていませんが、仮に15年後に解約返したとすると、解約返戻金は69,220.00ドル、返戻率は96.4%。

解約返戻金が支払った保険料総額を上回る(100%以上になる)のは17年後になります。

さて、ここで比較するのが15年後に140%を最低保証している海外積立年金プランです。

・死亡保険金:積立相当額

・月払保険料:450.00米ドル

・払込期間:15年(71歳)

15年間の積立総額81,000ドルに対し15年後の満期金113,400米ドル(返戻率140%)

おわかりになりますか?

毎月ほとんど同じ金額を支払ったにもかかわらず、15年後には終身保険の死亡保険金額100,000ドルよりも多い金額が貯まってしまったわけです。

それも、最低保証された金額で。

終身保険の方がメリットになる一番大きなポイントは

加入して万が一、すぐに亡くなってしまった場合は、奥さんは100,000米ドルを受取ることができる。

(細かなことでいえば、保険料控除の対象になることや受取保険金の非課税枠があります)

この100,000米ドルを受取れるのは奥さんです。社長は亡くなってますから、このお金は手にすることはありません。手にできるとすれば解約返戻金です。

しかし、海外積立年金であれば、15年後に社長自身が113,400米ドルを手にすることができます。13,400ドルは自分で使い、当初の希望通り100,000ドルは奥さんのために遺されても良いでしょう(相続や贈与のことはここでは省いて)いずれにしても15年後に自由に考えれば良いわけです。

ザックリとした言い方にすると、選択ポイントは次のようになります。

「15年以内に亡くなって【奥さんが】100,000ドル受取る」プランを取るか?

「15年後に【自分自身で】113,400ドル受取る」プランを取るか?

皆さんならどうですか?

結局、このクライアントさんは「海外積立年金」を選択されました。

追記

もし、この間の死亡保障100,000USDが必要な場合は、例えば死亡保障1,000万円の15年定期保険などで用意すれば良いだけですね。

無料直接相談はこちらから

関連記事

-

-

契約事例(埼玉県 製造業会社員 30代前半 男性):プルデンシャルの各保険から「海外積立年金」、もっと効率の良い資産形成へ

皆さんこんにちは「保険アドバイザー和田」です。今日は契約事例『プルデンシャルの各保険から「海外積立年

-

-

メットライフ生命の利率変動型外貨建一時払終身保険「ビーウィズユー プラス(保障重視コース)」

皆さんこんにちは「保険アドバイザー和田」です。今日は『メットライフ生命の利率変動型一時払終身保険(米

-

-

「老後」について〜その1【老後とは?】

皆さんこんにちは「保険アドバイザー和田」です。生命保険のひとつに「個人年金保険」という商品がありま

-

-

海外生命保険(香港籍)法人契約は8月31日まで @「節税プラン」もご相談下さい

皆さんこんにちは「保険アドバイザー 和田」です。今日は『海外生命保険(香港籍)法人契約は8月31日ま

-

-

都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済「総合保障1型・2型・4型」と

-

-

退職後までにためたい金額は平均2,880万円@ニッセイ調査

皆さんこんにちは「保険アドバイザー 和田」です。今日は『退職後までにためたい金額は平均2,880万円

-

-

固定金利プランで満期を迎えた方がそのまま固定金利プランに再投資した理由とは?

皆さんこんにちは、保険アドバイザーの野村です。7月も終わりですね。7月は諸事情でバタバタ(毎月?)で

-

-

マニュライフ生命 通貨選択型変額終身保険「未来を楽しむ終身保険」

皆さんこんにちは「保険アドバイザー和田」です。今日はマニュライフ生命の通貨選択型建変額終身保険「未来

-

-

極論で言えば「保険は貧乏人が入るもの」

皆さんこんにちは「保険アドバイザー和田」です。今日は「保険は貧乏人が入るもの」についてお話したいと思

-

-

逓増定期保険を活用した相続対策

皆さんこんにちは「保険アドバイザー 和田」です。今日は「逓増定期保険を活用した相続対策」についてお話