ソニー生命の「米ドル建終身保険」〜30歳男性ランキング2位

公開日:

:

最終更新日:2018/01/30

保険商品(死亡)

2015年11月現在で、30歳男性が最も返戻率(年金総額÷総支払保険料)の高くなる米ドル建終身保険ランキング2位・ソニー生命の「米ドル建終身保険」について今日はお話したいと思います(2016年10月現在ランキング3位)

米ドル建の終身保険はソニー生命の他にメットライフ生命、ジブラルタ生命、マスミューチュアル生命、プルデンシャル生命などで取扱が有ります。

30歳男性で、保険金額250,000ドル(3,000万円)、保険料払込期間60歳とした場合、月払保険料342.75ドル(41,130円)で60歳時の返戻率(解約返戻金額÷総支払保険料)112.1%となり、同条件では返戻率が2番目に高くなります。保険金額が小さい場合などによっては1番条件が良くなることがありますので、加入の際は比較が必要です。(*1ドル120円換算)

では、商品内容です。

保険の仕組み自体は円建ての終身保険と同じで、基本的にはこれが単純に米ドル建てになっているだけです。運用は米ドル建の債券を中心にしていますから日本の円建終身保険よりも米ドル建終身保険の方が予定利率は高くなっています。ソニー生命のこの米ドル建終身保険の予定利率は3.0%で円建ての終身保険が各社1.0〜1.5%程度ですからけっこう高いですね。

ただし、円建ての終身保険でよくみられるような保険料払込免除(P免)は残念ながら付けることができません。

*「保険料払込免除・P免」とは?

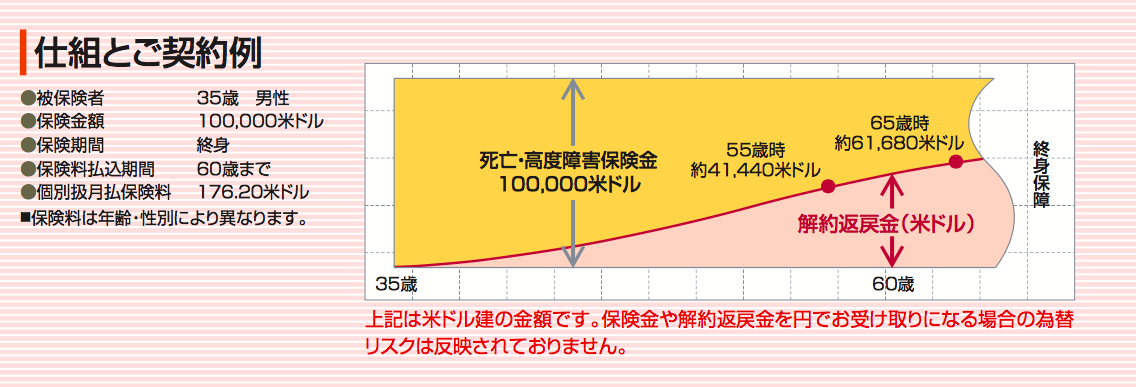

保険期間は終身で、契約可能年齢と保険料の払込は下図の通りです。

保険料は米ドルの保険料をその時の為替レートで円に換算して支払います。ですから、月払いであれば毎月の保険料は為替レートで違ってきます。円高になれば保険料は安くなりますし、円安になれば保険料は高くなります。

通常はこの毎月の保険料が”高くなる”、”安くなる”ことを、契約の際はあれやこれやといろいろ考えるのですが、円安になって支払う保険料が高くなったということは死亡保険金も解約返戻金も円換算すれば高くなっています。逆に円高で支払保険料が安くなれば、死亡保険金と解約返戻金も少なくなっているわけですから、毎月の支払保険料のことだけではなくトータルで考えて下さい。

また、死亡保険金や解約返戻金については米ドル、円のどちらでも受取ることが可能です。

いずれにしても、現在日本で販売されている利率の良い米ドル建終身保険ですら、30年かけてわずか19%しかプラスになりません。円建ての終身保険でも同程度の返戻率ですから、利回りだけ考えるのでであれば、もはや米ドル建である必要はありません。

では、米ドル建の保険の必要性とは何か?

それは通貨の分散です。そして、このようなドル建ての商品に必ずついてまわるのは「為替リスク」ですね。

これまで、何回かこのブログでも円だけで資産を持っていることのリスクについてはお話しましたので、

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

皆さんにはご理解頂けているかと思いますが、私の保険マンとしての経験で言うと

円が1ドル=70円の頃は

ーもっと円高になるかもしれないから、ちょっと…

円が1ドル=100円の頃は

ーこんなに円安になってしまうと、ちょっと…

こんな方が多かったです。

ーじゃ、いつなら良いの?

と、ツッコミたくなりました(しないですけどね)

結局いつまでたっても資産はすべて「円建て」

円が高くなるのか?安くなるのか?そんなことは誰にもわかりません。わかっていたら大金持ちですね。しかし、日本の財政状況”台所事情”が良いか悪いかは皆さんご存知のはず。すなわち、円資産だけであることがこれからはリスクになります。ですから、通貨の分散が必要なわけですね。

*「分散投資」と「ポートフォリオ」

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

「円高で損をした」「円安で儲かった」ということではなく、一部を外貨で持ち、資産・通貨を分散しておくことが重要だということです。まとまった資金がない方であれば、毎月少しづつ外貨に替えていけば良いのです。

米ドルで資産の一部を保有することの重要性はわかったけれど、とはいっても運用利回りはより良い方がいいに決まっています。それには「海外生命保険」や「海外積立年金」「海外個人年金」です。同じ米ドル建でありながら、仕組みの多様性やパフォーマンスがまったく違います。ぜひ入門書を参考にして下さい。

関連記事

-

-

2017年12月2日販売開始〜NN生命「エマージェンシー プラス(無解約返戻金型災害・重度疾病定期保険)」

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年12月2日から販売開始、NN生命「エマ

-

-

「米ドル建養老保険」個人契約と法人契約(福利厚生プラン )

皆さんこんにちは「保険アドバイザー和田」です。今日は「米ドル建養老保険」につてお話したいと思います。

-

-

ジブラルタ生命の「米ドル建終身保険(低解約返戻金型)」〜30歳男性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年11月現在で、30歳男性が最も返戻率(年金総

-

-

1年ごとに更新する定期保険「オリックス生命・短期定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今回はオリックス生命の「短期定期保険」という商品につい

-

-

「債務返済保障プラン」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「債務返済保障プラン」についてお話したいと思い

-

-

全額損金の保険はまだまだあります(経営者向け)

皆さんこんにちは「保険アドバイザー和田」です。今日は『全額損金(全損)の保険』についてお話したいと思

-

-

メットライフ生命のリスク細分型「平準定期保険」〜30歳男性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年4月現在でタバコを吸わない健康な30歳男性の

-

-

海外保険で保険金がでないケースとは?日本の生命保険との違いは?

皆さんこんにちは、保険アドバイザーの野村です。最近、私世代の40代やちょっと上の50代の方でも新型コ

-

-

三井住友海上あいおい生命の収入保障保険「&LIFE 総合収入保障保険」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は三井住友海上あいおい生命の収入保障保険「&LI

-

-

保険は健康なうちに考えたいけど・・・。無選択型海外終身保険とは?

皆さんこんにちは、保険アドバイザーの野村です。絶賛、リモートワークメインですがコロナ騒動でもやること