相談事例(41歳 女性):マニュライフ生命「こだわり個人年金」を勧められたのですが、他の個人年金に加入しているので節税効果はありません

公開日:

:

保険相談事例

皆さんこんにちは「保険アドバイザー和田」です。

今回は実際に相談依頼を受けた事例を紹介したいと思います。

ご相談者の方のように「生命保険料控除」を意識される方はとても多いのですが。。。

(ご質問者からの質問はこちらで概ね修正していませんので、誤字脱字もそのまま表記しています)

【質問】

先日、老後の為に、面識のあるFPからマニュライフ生命の外貨建て個人年金を勧められたのですが、私はすでに東京海上日動あんしん生命の個人年金(毎月一万円で、60歳から70歳まで10年間支払される)に入っており、もし、マニュライフ生命に入っても、節税効果はないです。

又、利率が良いので入るべきだとマニュライフ生命を勧められましたが、ネットを検索していたら、こちらのHPにたどり着き、マニュライフ生命の個人年金(外貨)は良くないようなことが載っていたので、不安になり、ご相談いたしました。よろしくお願いいたします。

【回答】

◯『元本確保型年金プラン』最低積立月額200USD~

同プランでは積立期間により3つのタイプがあります。どれも、米国の株式で運用していますが、最低保証されている満期金があるので、将来の確実な資金準備計画ができ、老後資金としてはもちろん、お子さんの教育資金などで活用される方も多くいらっしゃいます。

【15年満期プラン】

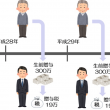

15年後の満期時には積立金額の+40%を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。仮に月々300USD(約33,000円)を15年間積立た場合は(*1USD=110円)

・15年積立総額:300USD✕12✕15年=54,000USD(約594万円)

・15年後満期金:54,000✕140%=75,600USD(約832万円:最低保証)

・最低保証返戻率:140%

【20年満期プラン】

20年後の満期時には積立金額の+60%を最低保証していて、米国株式次第では更に殖えて受けとれることができるものです。仮に月々300USD(約33,000円)を20年間積立た場合は(*1USD=110円)

・20年積立総額:300USD✕12✕20年=72,000USD(約792万円)

・20年後満期金:72,000✕160%=115,200USD(約1,267万円:最低保証)

・最低保証返戻率:160%

◯『3.5%金利保証積立年金』最低積立月額200USD~

積立期間15年間のプランです。その間、3.5~6.0%の範囲内で金利が付いてきます(2018年5月現在3.5%)。3.5%は最低保証されているので、それだけでも十分日本の金利よりも高いですし、仮に米国の金利が上昇した場合は、この商品の金利も上がっていくことになります。仮に月々300USD(約33,000円)を15年間積立た場合は(*1USD=110円)

・15年積立総額:300USD✕12✕15年=54,000USD(約594万円)

・15年後満期金:68,224USD(約750万円:最低保証)

・最低保証返戻率:126.3%

*マニュライフ生命「こだわり個人年金」と海外積立年金「3.

また「生命保険料控除」による”節税効果”に関してですが、生命保険料控除は最大でも所得税40,000円、住民税28,000円です。個人年金保険などの貯蓄を目的とするような保険では「いかに殖やすか」ということが本来の加入目的ですので、生命保険の税制優遇を上手に利用することはとても大切なことですが、本来の「殖やすこと」が出来なければ元も子もないことになりかねません。

ただし、税制メリットとしては「個人型確定拠出年金(iDeco)」が最もオススメです。「個人型確定拠出年金(iDeco)」では支払った保険料の全額が所得控除の対象となり、自営業者であれば最大で月額68,000円(年間816,000円)、企業年金のないサラリーマンでしたら月額27,500円(年間330,000円)の全額が所得から控除されます。生命保険料控除と比較すると非常に大きくなっています。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

*掛金全額所得控除「iDeco 確定拠出年金」の税効果について

Point

保険料の控除や税制面でのメリットも合わせ、大切なのは「どの商品だと最終的に最も殖やしていけるのか?」ですから、超低金利の日本の商品ではなく海外にまで選択肢を広げて検討してみましょう。

受取ったお金に掛かる税金は?@こんなに違う「税金を引いて、どれくらい殖えているのか?」を比較検証

無料直接相談はこちらから

関連記事

-

-

相談事例:海外年金などは、一度海外に行って契約となるんですか?1万くらいから可能なんですか?

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(44歳 男性 会社役員):「プレミアムファイナンス」についての説明と、第三者を受取人とした生命保険契約は可能でしょうか?

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例:子供の学資保険について質問です(32歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

今こそ、Facebookを有効活用しましょう!

皆さんこんにちは、保険アドバイザーの野村です。GWに入ってきて、ようやく暖かい日が続いてきましたね!

-

-

滞在時間3時間!名古屋に行った訳とは?

皆さんこんにちは、保険アドバイザーの野村です。6月に入りましたね!数えたら、先月までで飛行機30回乗

-

-

相談事例:職場で勧められるまま契約しました。見直したいと思っています(33歳 男性 公務員)

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

福岡で追加投資案件〜不動産などの投資からのインカムゲインを元本確保型プランへ〜

皆さんこんにちは、保険アドバイザーの野村です。8月もあと1週間で終わりですね・・・ここから年末まであ

-

-

相談事例(68歳 男性):医療保険を希望しますが保険料が高く加入出来ない

皆さんこんにちは「保険アドバイザー和田」です。今回は実際に相談依頼を受けた事例を紹介したいと思います

-

-

相談事例(50代 男性 会社員):子供名義(契約者)での海外終身保険について教えて下さい

皆さんこんにちは「保険アドバイザー和田」です。 今回は実際に相談依頼を受けた事例を紹介

-

-

相談事例:3歳の息子の学資保険代わりに、月払2万円でメットライフ生命の「積立利率変動型終身保険(ドル建)」を検討しています。

皆さんこんにちは「保険アドバイザー和田」です。今日は実際に相談依頼を受けた事例を紹介したいと思います