三井住友海上プライマリー生命の「しあわせ、ずっと」とは?

公開日:

:

最終更新日:2018/01/30

保険商品(死亡)

皆さんこんにちは「保険アドバイザー和田」です。

今回は三井住友海上プライマリー生命の「しあわせ、ずっと」という商品についてお話したいと思います。

三井住友銀行はもちろん、非常に多くの銀行や信金、証券会社で販売されています。窓販ってやつですね。

*銀行でも保険を販売しています「銀行窓口販売」とは?

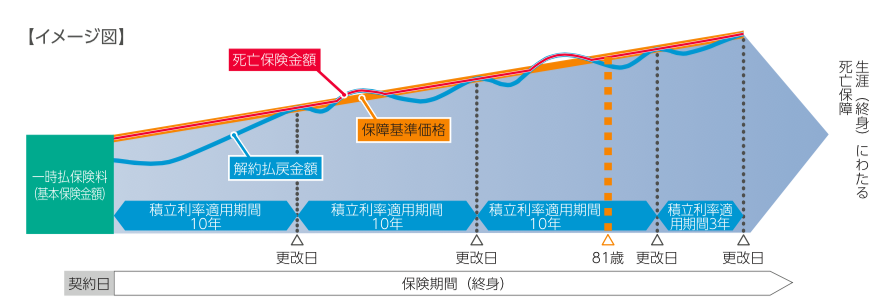

この保険の正式名称は「円建終身移行特約付通貨選択利率更改型終身保険」と、何とも長い名前ですが簡単に言うと「外貨建 一時払 終身保険」です(簡単になってます?)

外貨は3つの通貨・米ドル・豪ドル・ユーロから選択し、保険料を円で支払う場合は100万円、外貨の場合はいずれの通貨も10,000ドル、10,000ユーロが最低一時払保険料になります。

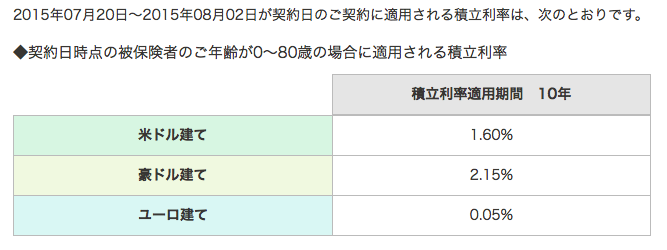

この保険は選択した通貨により予定利率が違っていて、現在の予定率は米ドルであれば10年間の予定利率は1.6%で運用され(80歳までに契約した場合)、この利率は契約から10年後に、その時の利率に見直され更改します。なお、更改日前に解約した場合は支払った保険料を下回る(元本を割れる)ことがあります。

また、契約時に円換算一時払保険料の105〜200%に目標額を設定することができ、契約期間中に為替手数料などの一切の手数料を差し引いて、解約返戻金が円換算でその目標値に達すると自動的に円建ての終身保険に移行します。(目標値の設定は変更や取消も可能です)もちろん、その目標値に達した解約返戻金を一括で受け取ることも出来ますし、契約してから3年を越えていれば、年金に移行することもできます。

例えば、一時払い保険料1,000万円で、目標設定を120%にすると、解約返戻金が手数料を引いても円換算で1,200万円になった時点で、自動的に円建ての終身保険に切り替わり、

・円建て終身保険で契約(死亡保障)を残す(年齢によって違いますが1,200万円よりも大きな保障額になる)

・1,200万円を受取る

・契約から3年以上経過していれば1,200万円を年金で受取る(受取総額は12,000万円以上になる)

を選択するわけです。

もちろん、このような目標値を設定ないこともできますし、設定していたとしても、契約者が希望すればいつでも円建ての終身保険に移行できますが、契約から10年未満だと、契約の残年数によって解約控除がかかりますので、一時払い保険料を下回る場合があります。

為替手数料は円で入金時にTTM+50銭、円で受取時にTTMー50銭になっています。ジブラルタ生命では入金時はTTM+50銭で同じですが、受取時は米ドルでTTMー1銭、豪ドルでTTMー3銭となっていますので、それに比べるとちょっと高めですね。

と、こんな感じですがご理解頂けましたか?

そもそも、外貨建の終身保険を何故ここまで”円”にこだわった商品設計にしているのかがわかりませんが、売っているのが多くの銀行と証券会社ですからね。”円以外の外貨はリスク”だという間違った認識から派生しているんでしょう。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

このブログを見て頂いている皆さんは、預金封鎖やデノミのリスク、インフレと分散投資について理解頂いていると思いますが、今加入している保険のことや検討している保険のことで、何かご質問や疑問があればいつでもお気軽にご相談ください。

*「預金封鎖」と「デノミネーション」

*印象に残る「あるセミナー」インフレに気をつけよう・分散投資をしましょう

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

保険は健康なうちに考えたいけど・・・。無選択型海外終身保険とは?

皆さんこんにちは、保険アドバイザーの野村です。絶賛、リモートワークメインですがコロナ騒動でもやること

-

-

10月2日販売開始〜ジブラルタ生命「米国ドル建終身保険(低解約返戻金型 )」

皆さんこんにちは「保険アドバイザー和田」です。今日はジブラルタ生命から本日、10月2日に販売開始され

-

-

ずいぶん安くなりました@日本の定期保険料の推移、、、さらに安い?米国「定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ずいぶん安くなりました@日本の定期保険料の推移

-

-

業界初!持病のある方向け収入保障保険@FWD富士生命「FWD収入保障保険 引受緩和」2018年8月2日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は新商品『FWD富士生命の「FWD収入保障保険

-

-

法人向け全額損金の商品〜NN生命「生活障害保障型定期保険」2017年9月改定

皆さんこんにちは「保険アドバイザー 和田」です。今日はNN生命「生活障害保障型定期保険」について解説

-

-

一時払保険料に対する保険金額の比較(米国、香港、日本)@メットライフはそこそこ頑張っていると思う

皆さんこんにちは「保険アドバイザー和田」です。今日は、『一時払保険料に対する保険金額の比較(米国、香

-

-

9月1日販売開始〜アクサ生命「外貨建変額終身保険 アップサイドプラス」

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命から2015年9月1日に販売開始された

-

-

かんぽ生命の養老保険「新フリープラン」とは?(* 入っちゃ・・・ですね)

皆さんこんにちは「保険アドバイザー 和田」です。今日はかんぽ生命の養老保険「新フリープラン」について

-

-

「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日はソニー生命の「変額個人年金保険」についてお話し

-

-

”保険は保険・貯蓄は貯蓄” なぜ「ユニット・リンク」や「バリアブルライフ」に加入してはいけないのか?

皆さんこんにちは「保険アドバイザー 和田」です。今日は、なぜ「ユニット・リンク」に加入してはいけない

- PREV

- 過去の見直し事例:アカウント型保険加入(24歳会社員 男性)

- NEXT

- 「コンバージョン」とは?