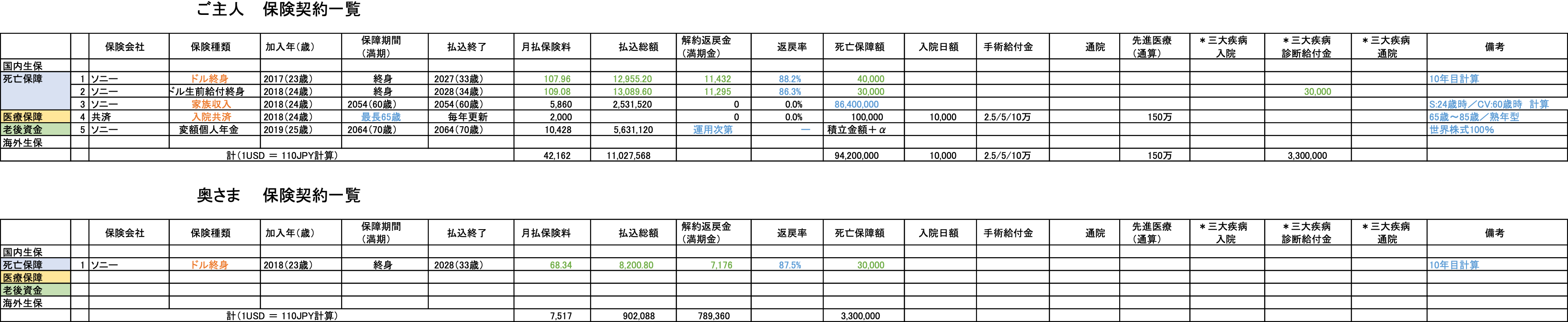

証券分析事例:若いご夫婦の6契約を分析

公開日:

:

証券分析事例

今回は証券分析事例を紹介したいと思います。

ご主人:25歳

奥さま:24歳

の、若いご夫婦からの分析依頼です。

*ソニー生命の「米ドル建終身保険」〜30歳男性ランキング2位

2.)ソニー生命「ドル建生前給付金付終身保険」

2018年加入(24歳)

下記のいずれかで30,000USD

・死亡/高度障害

・がん/急性心筋梗塞/脳卒中

・要介護2以上

・障害3級以上

・保険料払込免除:なし

・保障期間:終身

・月払保険料:109.08USD(約12,000円)

・払込期間:10年

・払込総額:13,089.60USD(約1,439,860円)

・41歳時解約返戻金:13,353.00USD(約1,468 ,830円)

・上記返戻率:102.01%

・65歳時解約返戻金:21,720.00USD(約2,389,200円)

・上記返戻率:165.93%

・コメント

米ドル建の終身保険ですが死亡時以外でも給付金が支払われる分、シンプルなドル建終身よりも多少割高な保険料で返戻率も低くなります。ドルベースで払込終了10年目では解約返戻金は元本を割れていますが、17年目に100%を越え(損益分岐)、65歳(41年度目)で約166%となっています。

*「ユニット・リンク」や「バリアブルライフ」検討の皆さんのニーズはほぼこちら〜ソニー生命「変額個人年金保険」とは?

【奥さま】

1.)ソニー生命「ドル建終身保険」

2018年加入(23歳)

まず、生命保険加入にあたって一般的な考え方ですが、

*生命保険が不必要な人

*「万が一の必要保障額」ってどれくらい?

*医療保険って必要?「高額療養費制度」とは?

*日本の終身保険と海外終身保険のポイントを比較(40歳 男性)

*三井住友あいおい生命の収入保障保険「&LIFE 新収入保障保険」@6月2日商品改定

*業界初!夫婦同時に亡くなると倍額保障(オマケに無料)@FWD富士生命の「FWD収入保障」2018年8月2日発売開始

関連記事

-

-

証券分析事例:来年お子さんが生まれるのを機に、合計16本に加入中の保険見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析〜契約事例(東京都 開業医 40代前半 男性):法人決算対策「全損保険」と証券分析からの個人保険見直し事例

皆さんこんにちは「保険アドバイザー和田」です。 今日は『』を紹介したいと思います。

-

-

証券分析事例:旧AIGエジソン生命「特定疾病保障付ドル建とく割終身保険」の見直し(38歳 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:保険も入りたいのと老後資金を増やしたいこともあり、両立が悩ましいところです(36歳 男性 会社員)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:加入中の保険見直しを希望(60歳男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:学生時代からの夢だった「将来は海外移住」を目標にしている方の見直し

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。(*ご本人か

-

-

証券分析事例:加入中のニッセイ「生きるチカラ」から、新たに「未来のカタチ」を提案されている最悪事例

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。現在加入中の

-

-

証券分析事例:日本と海外の保険に契約されている方の事例です(60代 女性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。 簡単にこの

-

-

証券分析事例:現在、プルデンシャル生命「リタイアメント・インカム」に加入されている方の分析(23歳 男性)

皆さんこんにちは「保険アドバイザー和田」です。今回は証券分析事例を紹介したいと思います。

-

-

証券分析事例:満期まで10年ですがこのまま支払うよりも海外生命保険へ変えた方がリターンも大きいことがわかりました

皆さんこんにちは「保険アドバイザー和田」です。 今回は証券分析(簡易版)事例を紹介したいと思います