500万円積立て満期金500万円でも十分@所得別に見てみよう「確定拠出年金(iDeco)」の実力

公開日:

:

公的制度

今日は『500万円積立て満期金500万円でも十分@所得別に見てみよう「確定拠出年金(iDeco)」の実力』についてお話したいと思います。

老後資金の準備で日本国内の商品で選ぶなら「確定拠出年金」が最も良いと考えていると、予てよりこのブログでもご紹介してきました。

*日本国内の商品で老後資金を作るならこれ「個人型確定拠出年金(401K)」

15年後に140%や、20年後に200%を最低保証した最低保証型の海外の積立年金と比べてもその実力は、所得によってそれを上回ります。

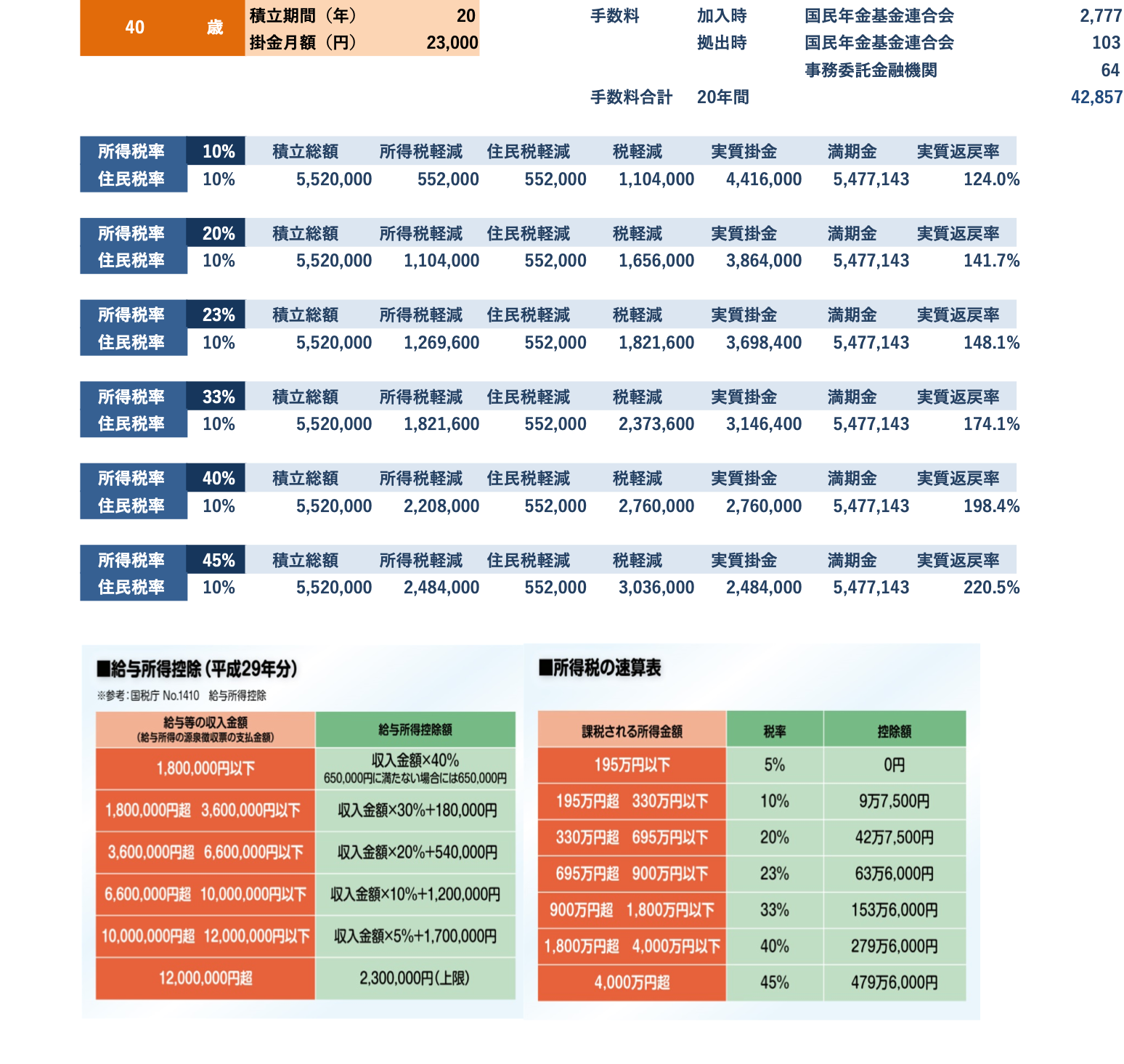

ということで今日は、所得によってどのようなパフォーマンスになるのかを表にまとめたのでご覧下さい(住民税率はすべて10%で試算)。

前提:40歳 積立期間20年 掛金月額23,000円

運用先:元本保証商品(定期預金など)

*月額23,000円というのは、企業年金のない会社員の積立金額の上限です。

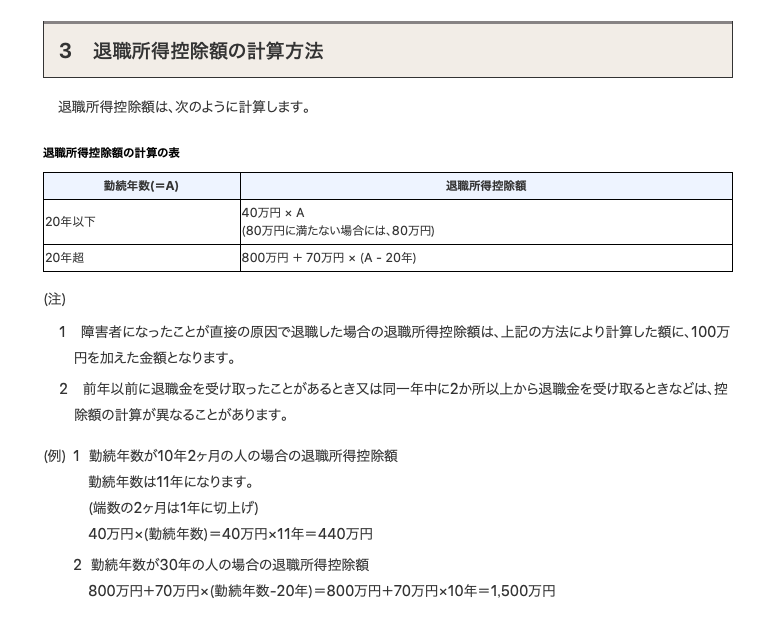

そして、この満期金を一括受取とした場合の税金が、「退職所得控除」の適用を受けることが出来ます。

*国税庁HPより

つまり、積立期間20年だと

40万円×20=800万円まで非課税

となるので、

上記の満期金には税金が掛かりません

ですから、

満期金=手取り金額

実質返戻率=税引後実質返戻率

と言い換える事ができます。

「元本確保型年金(20年満期)プラン・160%最低保証」はどうか?

20年後に160%を最低保証している海外の積立年金の満期金の扱いに関しては、分離課税または雑所得のどちらかになる可能性が大きいので、それぞれで試算してみます。(*1ドル=100円計算)

*『国税は全て知っている』元国税国際調査官いわく「日本の国税の調査能力は世界一」

積立金総額:500万円

最低保証満期金:800万円(160.0%)

●分離課税の場合:{800ー(800ー500)×20%}=740万円(148.0%)

●雑所得の場合

所得税率によって変わりますので、満期金はそれぞれ

・所得税率10%の人:740万円(148.0%)

・所得税率20%の人:710万円(142.0%)

・所得税率23%の人:701万円(140.2%)

・所得税率33%の人:671万円(134.2%)

・所得税率40%の人:650万円(130.0%)

・所得税率45%の人:635万円(127.0%)

雑所得の場合は、iDecoでは所得税率の高い人ほど実質利回りが良くなり、海外の積立年金ではその逆で、所得税率の高い人ほど最終利回りが小さくなります。

いかがでしたか?

このように、税金を考慮して考えると「確定拠出年金(iDeco)」の実力はなかなかのものであることがおわかり頂けると思います。

ネット上では批判的なことを書いている記事も見掛けますが、このような数字をわかっているのかといつも疑問に感じています。

運用なんかしなくても実質的にはこんなに高い返戻率です。

収入の高い人ほど、財産の多い人ほど、恐ろしく高い税率のこの国では、「税金を考慮するとどうか?」を考えなければいけませんし、アドバイスする側もそれを含めてアドバイスする必要があります。

しかし、

これらを理解した上で私自身はと言えば、、、

「iDeco」には加入していません

海外積立年金の「変額年金プラン(ドル建)」に加入しています

その理由は

☆通貨分散

☆インフレ対策

☆国外での財産保全

です。

日本の財政がそう簡単に破綻するとは思いませんが、「破綻するかしないかはわからないけれど、安心できない面が日本には多分にある」ということは、現在1000兆円を超える負債を抱えている日本の財政事情を考えれば皆さんも感じられていることと思います。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】①

*「預金封鎖」と「デノミネーション」

「日本財政が破綻しない」こと「安心である」こと、これはまた別の問題

と捉えています。

わからないことはいつでもお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

※本記事中の発言は筆者の個人的な見解であり、K2Assuranceの見解ではありません

関連記事

-

-

掛金全額所得控除「iDeco 確定拠出年金」の税効果について

皆さんこんにちは「保険アドバイザー 和田」です。今日は「iDeco 確定拠出年金の税効果」についてお

-

-

「小規模企業共済」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は『小規模企業共済』についてお話したいと思います。

-

-

面白そうなのでやってみた@「ねんきん定期便」をスマホで撮るだけで公的年金の受給目安を試算 【撮るだけねんきん試算】

皆さんこんにちは「保険アドバイザー和田」です。今日は『「ねんきん定期便」をスマホで撮るだけで公的年金

-

-

年金不足を政府が明言し、話題のツィート『国民年金詐欺に引っ掛かりました』

皆さんこんにちは「保険アドバイザー和田」です。今日は『年金不足を政府が明言し、話題のツィート「国民年

-

-

iDeCoで損をしないために守るべき「たった1つのルール」@7月9日〈ダイヤモンド・オンライン〉

皆さんこんにちは「保険アドバイザー 和田」です。今日は『iDeCoで損をしないために守るべき「たった

-

-

2019年7月「相続税改正のポイント」

皆さんこんにちは「保険アドバイザー和田」です。今日は『2019年7月「相続税改正のポイント」』につい

-

-

7ヶ月ぶりの札幌出張!withコロナでのビジネスの進め方

皆さんこんにちは、保険アドバイザーの野村です。昨日から札幌にきております。現地在住の20代男性との面

-

-

今さらだけど。。。公的年金基本の”き” ②保険料の仕組み

皆さんこんにちは「保険アドバイザー和田」です。今日は、前回の『公的年金基本の”き” ①公的年金の全体

-

-

厚生年金「106万円の壁」下げる?@日本経済新聞9月3日/厚生年金「従業員数」撤廃へ 要件巡り政府検討、パート加入促す@中日新聞 9月6日

皆さんこんにちは「保険アドバイザー和田」です。今日は『厚生年金「106万円の壁」下げる?@日本経済新

-

-

確定拠出年金「65歳まで加入延長を検討」@厚労省

皆さんこんにちは「保険アドバイザー 和田」です。今日は『確定拠出年金「65歳まで加入延長を検討」@厚