今年も引続き「全損保険」競争@ソニー生命から1月2日販売開始

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『今年も引続き「全損保険」競争@ソニー生命から1月2日販売開始』についてお話したいと思います。

このブログでも何度となくお話している法人向けの全額損金の保険。昨年は各社で次々と販売を開始し競争も激しくなっていましたが、今年も新年早々にソニー生命からリリースされます。

全額損金の保険は各社で多少名称は違うものの「災害保障系定期保険」という括りで、販売開始順に

・日本生命「傷害保障重点期間設定型長期定期保険(プラチナフェニックス)」

・アクサ生命「フォローアップライフ」

・朝日生命「グランドステージ」

・三井住友あいおい生命「オーナーズロード」(7月2日販売開始)

です。

特に、ネオファースト生命の「ネオdeきぎょう」が販売された際は、あまりにも高い返戻率のため、”そのうち当局から規制されるのでは?”とブログで書いたところ、案の定、金融庁が生保各社にヒアリングを開始する運びとなりました。

*予言的中!全額損金の節税保険に”金融庁が「待った」”

そして、12月に金融庁はこの類の保険を販売している全社に対して”嫌がらせ”をついに本格化し始めているようです。

*『金融庁は”アホ”なのか?』金融庁が生保に怒りの鉄槌!節税・外貨建て保険に「是正指導」@ダイヤモンド・オンライン(2018.12.3)

そんな中、ソニー生命からもリリースされたのですが、ここまで後出しのジャンケンにも関わらず、これまで販売されてきた同様の商品の中で、1番手(最も返戻率が高い)ではないようですね。

10年ピークの単純返戻率はおおよそ以下の通りです。(保険金額1億円・年払)

【男性】20歳〜65歳:85〜87%

では何が特長か?ソニー生命のこの商品の他社と比較した強みはどこか?

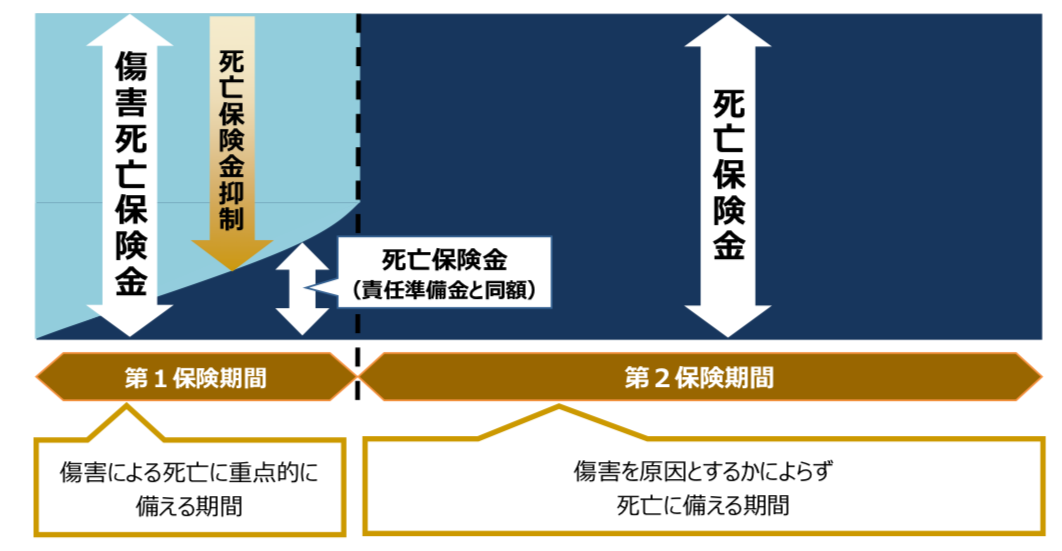

それは『第1保険期間を長く設定できる』、すなわち

返戻率のピークを後ろの方に持ってこれる

とう点です。

ソニー生命の選択可能な第1保険期間(全損の場合)

契約年齢

15歳 10、15、20、25、30、35、40、45年

16−20歳 10、15、20、25、30、35、40年

21−25歳 10、15、20、25、30、35年

26−30歳 10、15、20、25、30年

31−35歳 10、15、20、25年

36−45歳 10、15、20年

46−55歳 10、15年

56−65歳 10年

多くの保険会社は返戻率のピークを5〜10年の設定としていますが、これでは若い経営者の方の退職金目的ニーズとマッチしないため、20〜25年後の退職時あたりに返戻率のピークを持っていきたいといったニーズに応えるための仕組みです。

ただ、これってネオファースト生命なども同じ仕組みがありますし、むしろネオファースト生命の方が選択バリエーションは豊富なので、検討の際は比較してみてどっちが良いか?ってことにはなりますが、複数の保険会社を取り扱っている乗合代理店ではそれほど積極的に案内しない可能性はあります。

災害保障系定期保険の中では手数料があまり高くない

(*いずれの保険会社もトップレートのコミッション率の場合)

クライアントにとっても、返戻率が他社よりもメチャクチャ高いわけでもありませんし、セールス側にとっても手数料がメチャクチャ高いわけではないとなると、必然的に”あまり売れない商品”になるのではなかと個人的には推測しています。一生懸命売る(売らなきゃいけない)のはソニー生命を1社専属で販売しているライフプランナー(LP)あたりですかね。

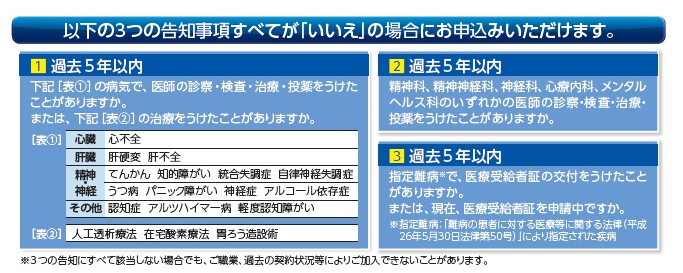

そして、この商品の特筆すべき最大の弱点は

他社のような簡易告知ではなく、普通に告知が必要ということ。つまり、

ある程度健康でなければ加入出来ない

このような「災害保障系定期」の中で、普通に告知が必要なのはソニー生命だけのような気がします。

これはかなり痛い。50歳あたりを超える経営者だと多少の病歴のある方も多いですからね。ちなみに朝日生命の同商品の簡易告知書はこちらです。5年以内の病歴に「がん」のことも聞かれないという、、、たったこれだけしか健康については問われません。

いずれにしましてもここ数年、利益対策を検討している中小企業が増えていることを考えると、この手の商品がどんどん良くなり、商品供給が続いてくれることは、それだけ選択肢が多く残るわけですから、経営者にとっても朗報と言えるでしょう。金融庁の”嫌がらせ”も今年は本格化しそうな感もありますので、検討は早めのほうが良さそうです。でも、1社専属のセールスではなく必ず複数の会社の商品で、数字をよく比較してからですよ。

また、海外の全損商品では、日本の損金商品よりもさらにメリットの大きいスキームを組むことが出来ますので、こちらを参考にして下さい。

*『海外全損保険入門書(マニュアル)』無料ダウンロードはこちら

関連記事

-

-

外貨建の保険を案内するセールスは20%くらい?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「外貨建の保険を案内するセールスは20%くらい

-

-

なぜ今頃、金融庁が第一生命に立入検査!他に何かありそうな予感・・・。

皆さんこんにちは、保険アドバイザーの野村です。昨年、89歳元営業職員が19億円詐取した事件が発覚し内

-

-

「年金受給資格」 25年から10年に短縮 改正法成立

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金受給資格短縮」のニュースについてお話しよう

-

-

SOMPOひまわり生命「低解約返戻金型定期保険」(法人向け)

こんにちは、K2 Collegeの野村です。今回は、 SOMPOひまわり生命「低解約返戻金型定期保険

-

-

東京海上日動あんしん生命「99歳満了定期保険」

こんにちは、K2 Collegeの野村です。今回は、 東京海上日動あんしん生命(以下、あんしん生命)

-

-

「名義変更プラン」加入者はご確認を@平成30年税制改正に伴う支払調書改定

皆さんこんにちは「保険アドバイザー 和田」です。今日は『平成30年税制改正に伴う支払調書改定』につい

-

-

かんぽ加入者はご相談下さい、アドバイスします@「かんぽ3千万件の契約調査」7月31日〈日本経済新聞〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『かんぽ加入者はご相談下さい、アドバイスします@

-

-

12月2日販売開始〜AIG富士生命の医療保険「医療ベスト・ゴールド」

皆さんこんにちは「保険アドバイザー和田」です。今日は12月2日から販売開始、AIG富士生命の医療保険

-

-

「ユニット・リンク」のパクリ商品!?東京海上日動あんしん生命「マーケットリンク」8月2日販売開始

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年8月2日から販売開始となる東京海上日動

-

-

”いったいどんな販売方法してたんだ?”苦情多発で高齢者への販売停止「ジブラルタ生命」

皆さんこんにちは「保険アドバイザー和田」です。今日は『高齢者の苦情多発で販売停止「ジブラルタ生命」』