”単純返戻率95%!!”驚愕の全損保険「ネオdeきぎょう」3月12日(本日)販売開始

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『”返戻率95%!!”驚愕の全損保険「ネオdeきぎょう」』についてお話したいと思います。

久しぶりに強烈な商品が販売されます。ちょっと興奮です(笑)

今日、3月12日から販売されるのが

ネオファースト生命「ネオdeきぎょう」

という、法人契約専用の保険です。

まず、この保険について同社のプレスリリースと合わせて少し解説します。

ネオファースト生命

第一生命ホールディングス株式会社が100%株主。

1999年4月に「ディー・アイ・ワイ生命保険株式会社」として創業し、その後「損保ジャパン・ディー・アイ・ワイ生命」、2014年11月25日に現在の「ネオファースト生命保険株式会社」として主に個人向け商品を中心に、銀行などの金融機関や来店型保険ショップを通じて販売をしています。

この社名になってからも日が浅いですし、第一生命に比べるとさすがに知名度は劣ってますね。ただ、商品に関しては第一生命よりも種類は少ないですが、良い内容のものを持っている印象です。

ネオdeきぎょう

商品の特徴

プレスリリースではこう書いてありますが、実際のところは完全に節税商品です。「利益の繰り延べを目的とした保険」とは書けませんからね。

5年または10年後などには確実に解約(または失効)をするべき商品ですから、ピークに合わせた出口の戦略も必要です。

王道としては「役員退職金」です。

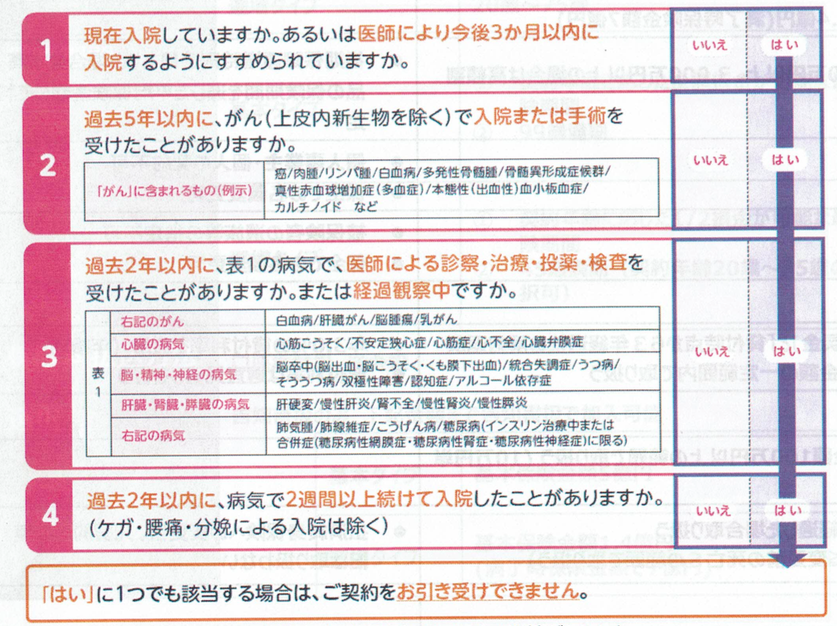

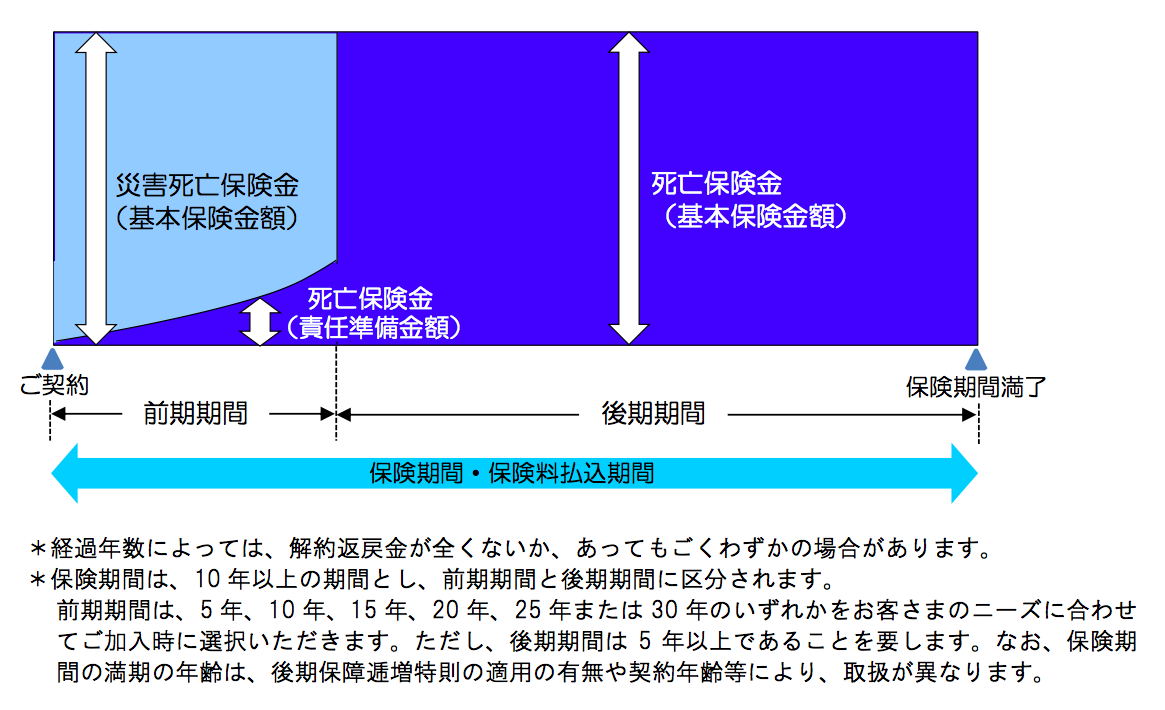

かなり簡易な告知です。それもそのはずで、当初の前期期間(5年〜30年)は、交通事故などの災害による死亡保障だけで、病気で亡くなった場合は死亡保険金がほぼありませんので(責任準備金のみ)その分健康状態の診査が緩く設定され、保険金額に関わらず医師などによる診査はなく保険金額最高5億円まで「告知書扱い」で加入できます。また、その告知内容も非常に緩くなっています。

これであれば、がんの種類によっては、術後5年以上経過し、現在も抗ガン剤治療をしているような方でも加入できることになります。

ここまでくると、もはや傷害保険という”損保”の領域の保険で、本来の生命保険会社の提供するものではなく、完全に

節税を目的とした保険

です。

商品概要

大きく2つのタイプがあります。

基本タイプ

これのタイプは日本生命「傷害保障重点期間設定型長期定期保険(プラチナフェニックス)」、東京海上日動あんしん生命 「災害保障期間付定期保険」、アクサ生命「フォローアップライフ」と同じ仕組みになります。

「ネオdeきぎょう」の、この基本タイプでは80歳の方迄、全額損金計上で取扱うことが可能です。(前期期間5年)

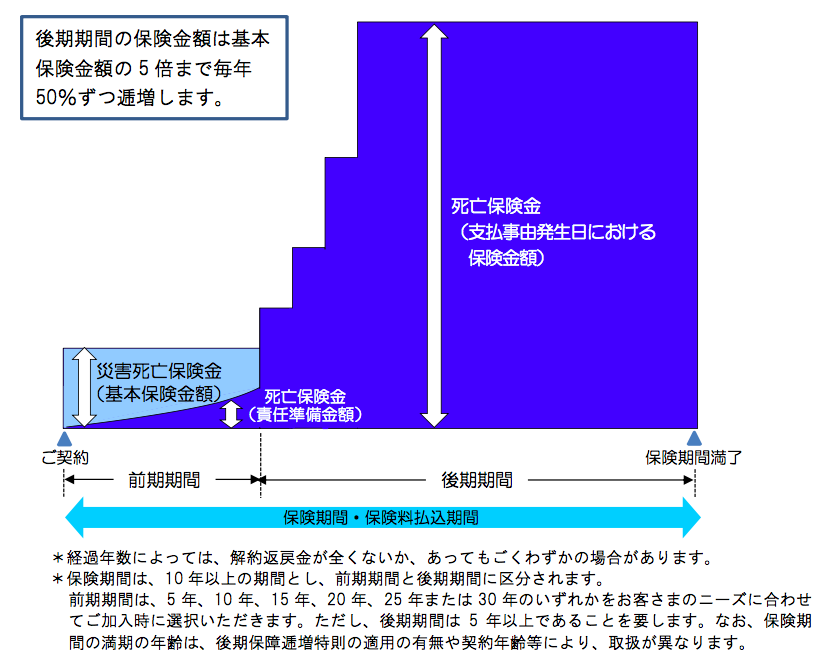

逓増タイプ

「ネオdeきぎょう」の、この逓増タイプでは35歳の方迄、全額損金計上で取扱うことが可能です。

給付内容

冒頭でも書きましたが、最初に設定した前期期間は、災害死亡の時のみ「災害死亡保険金」が支払われれ、病気でなくなった場合はそれまで支払った保険料の「責任準備金」のみ支払われることになります。

取扱(法人契約のみ)

返戻率(左:男性/右:女性)

男女差があまりないのが同商品の特徴です。

基本タイプ(前期期間5年)死亡保険金額1億円

40歳:86.6% / 86.6%

50歳:84.8% / 84.8%

60歳:85.0% / 85.0%

70歳:84.7% / 84.9%

80歳:82.4% / 83.2%

基本タイプ(前期期間10年)死亡保険金額1億円

40歳:87.2% / 87.1%

50歳:85.7% / 85.4%

60歳:85.6% / 85.3%

70歳:84.7% / 84.3%

75歳:82.6% / 82.6%

逓増タイプ(前期期間5年)死亡保険金額1億円

20歳:95.5% / 95.6%

25歳:95.4% / 95.5%

30歳:95.2% / 95.2%

35歳:94.1% / 94.2%

この時の税効果(実効税率33.8%)を含めた場合の

実質返戻率:142.1〜144.5%

久しぶりにこんな数字を見ました。

ただ、法人契約において20〜35歳の社長さんって相対的にはそれほど多くはないでしょうから、対象となる法人が少ないのでは?と思う方もいらっしゃるかと思いますが、息子さんや娘さんなどが会社で働いている(ことになっている)のであれば、たとえ今は平社員だっとしても、被保険者として加入することが出来ますし、お子さんではなくても、若い役員などを被保険者として加入すれば良いだけのことです。加入に際してはいろいろと規定はありますが、取扱者(保険セールス)が”作文”をしてくれますからご安心を(わからない時はご相談下さい)

この商品(基本タイプ)は日本生命「傷害保障重点期間設定型長期定期保険(プラチナフェニックス)」や東京海上日動あんしん生命 「災害保障期間付定期保険」などを対抗とした節税商品で、内容はまったくと言っていいほど同じです。加入の選別ポイントは、解約返戻率のピークをどこの時点に置くかと、返戻率はどこの会社が一番高いか?という点です。その点においては”後出しジャンケン”の方に歩がありますので、日本生命やあんしん生命に比べると、アクサ生命の「フォローアップライフ」や「ネオdeきぎょう」の返戻率は高くなるようですから、加入の際は

ネオファースト生命「ネオdeきぎょう」が、日本で最も高い返戻率の全損保険

です。驚異的なものです。

そもそもこのタイプの保険は、日本生命が「プラチナフェニックス」という商品を昨年3月に世に送り出し、販売当初は「よく金融庁はこんな”明らかな節税商品”の販売を認めたななぁ」と思ったものですが、今では続々と他社からミミックな商品に追随され、販売からわずか1年も経たずに、3番手4番手となり”ミイラ取りがミイラ”化している状況です。数%の差ならまだしも、この95%前後の返戻率の商品は、アタマ1つどころか2つくらい上のレベルですから、これを上回る商品を日本生命も追随するのか、はたまたいつもお得意の”嫌がらせ”を各方面に根回しして、”当時のがん保険”などのように1/2損金になってしまうのではないかと、販売初日から既に勘ぐってしまいます。それほど返戻率の高い、良い全損保険だと思います。

ただ、いずれにしても契約を継続中は加入時の税制が保たれますから(つまり加入中は全損計上でOK)変な網が掛かってしまう前に、いま出ている利益を繰り延べておきたい、内部留保しておきたい企業は検討する価値があると思います。

*税理士さんに”決算対策の生命保険はキライ”と言われたら

私たちは個人の保険、法人の保険を問わずまた、日本の商品、海外の商品含めて精通していますので、わからないことはお気軽にご相談下さい。

『世界中からベストな保険を』K2Assurance 皆さんのオーダーメイドがここにはあります

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

8月からファンド規制・ソニー生命の変額終身保険「バリアブルライフ」

皆さんこんにちは「保険アドバイザー和田」です。今日はソニー生命の変額終身保険「バリアブルライフ」の

-

-

第一生命のこれまでの不祥事 まとめ(2021年10月末現在)

昨年10月に日本の保険業界を震撼させた事件がありましたね。第一生命に勤務していた当時89歳の女性営業

-

-

金融庁がヒアリング、、、それでも続く「全損保険」競争@NN生命からも11月2日販売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『金融庁がヒアリング、、、それでも続く「全損保

-

-

東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

こんにちは、K2 Collegeの野村です。今回は、 12月23日にNHK Newsに掲載されていた

-

-

アクサ生命「ユニット・リンク」の契約理由・第1位【老後資金】・第2位【学資資金】〜それ入っちゃダメです

皆さんこんにちは「保険アドバイザー 和田」です。今日はアクサ生命「ユニット・リンク」の契約理由第1位

-

-

「年金不安」で焼身自殺!? 皆さんも年金は不安ですか?

皆さんこんにちは「保険アドバイザー和田」です。今日は「年金不安」のお話しです。 先日、新幹

-

-

ソニー生命「ニューエグゼクティブライフ」(法人向け商品)

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。ソニー生命のこの

-

-

年間保険料10万円を削減できると、その効果は売上でどれくらい?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『年間保険料10万円を削減できると、その効果は

-

-

報酬トラブル弁護士費用保険『フリーガル』2019年8月17日 申込開始@フリーランス、報酬トラブルに保険 損保ジャパン〈日経新聞 8月16日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『報酬トラブル弁護士費用保険『フリーガル』201

-

-

過去に破綻した事がある日本の保険会社の今

こんにちは、K2 Collegeの野村です。今回は、「過去に破綻した事がある日本の保険会社の今」につ