税理士さんに”決算対策の生命保険はキライ”と言われたら

皆さんこんにちは「保険アドバイザー和田」です。

今日は『税理士さんに”決算対策の生命保険はキライ”と言われたら』についてお話したいと思います。

生命保険の契約には大きく「個人契約」と「法人契約」があります。

通常、皆さんが加入されている多くは「個人契約」だと思いますが、会社が契約者となり、被保険者を社長や役員・従業員などにするものが「法人契約」です。この「法人契約」で、特にこの時期に多いのが決算対策で使われる”節税商品”です。これらの保険では保険料を全額、または一定の割合を経費、つまり損金で処理することが可能です。3月に決算を迎える会社が多いですから、法人をターゲットにしている世の中の保険屋さんたちは鼻息の荒くなる時期なんです(笑)私の知っているベテランセールスでは「ほとんどこの時期しか仕事しない」なんていうツワモノもけっこういたりします。

損金の保険

「損金の保険」とはつまり、経費として認められる保険です。サラリーマンの方でしたら接待費とかを「経費で落とす」って言いますよね?それと同じです。

個人の保険契約では「損金」という概念がないので、わからない方もいらっしゃると思いますが、会社を経営されている方でしたらご存知の通り、保険には「損金」が認めらる商品とそうでないものがあります。

*「法人で加入する保険」保険を使った節税とは?

*全額損金の保険はまだまだあります(経営者向け)

この「損金」の保険には

・全額損金(支払った保険料が全額経費で認められるもの)

・1/2損金(支払った保険料の半分が経費で認められるもの)

・1/3損金(支払った保険料の1/3が経費で認められるもの)

・1/4損金(支払った保険料の1/4が経費で認められるもの)

が、あります。

この仕組を全額損金の商品を例にわかりやすくザックリと説明すると

◯毎年の利益が1,000万円有る企業が保険に加入していなかった場合

1年目利益:1,000万円・・・法人税350万円・・・会社に残るお金は(1,000ー350=650万円)

2年目利益:1,000万円・・・法人税350万円・・・会社に残るお金は(1,000ー350=650万円)

3年目利益:1,000万円・・・法人税350万円・・・会社に残るお金は(1,000ー350=650万円)

*会社にある現金:650万円✕3=1,950万円

◯毎年の利益が1,000万円有る企業が年払1,000万円の全額損金の保険に加入していた場合

1年目利益:1,000万円・・・1年目保険料:1,000万円(全損)・・・法人税なし・・・会社に残るお金は(1,000ー1,000=0)

2年目利益:1,000万円・・・2年目保険料:1,000万円(全損)・・・法人税なし・・・会社に残るお金は(1,000ー1,000=0)

3年目保険料:100万円・・・2年目保険料:1,000万円(全損)・・・法人税なし・・・会社に残るお金は(1,000ー1,000=0)

*支払保険料総額:3,000万円:会社にある現金:0

ってことで、手元にはこの状態ではゼロですが、この保険を解約すると解約金が戻ってきます。

*解約返戻金:2,400万円

どうですか?

3年間、何も対策していなければ1,950万円の現金だったのが、この保険に加入していたことで、3年後に2,400万円になりました。

*2,400÷1,950=123.1%

の効果があったわけですね。これを

実質返戻率

と、言います。

この損金の保険、特に全損商品には長い歴史がり、過去には「がん保険」を従業員全員が加入するなどの一定要件を満たすことで全損が認められていたのが、払込期間中の解約返戻金があまりにも大きい商品が乱発され、その節税効果の高さから多くの企業がこの契約をしたこともあり、当局から”これはけしからん”ってことで、2012年4月27日以降の新契約からは「がん保険」は1/2損金として経理処理することに改正されました。もちろんそれまでの契約には遡及されず、あくまでも新契約に関してです。

で、この

節税を目的とした保険

税理士さんの中には

決算対策の生命保険はキライ

という方がいます。

「利益出て税金払えるんだから払えばいいじゃん」

そんな時はこう言ってみて下さい。

先生

資金繰りが苦しくなった時、、、

会社の経営が本当に厳しくなった時、、、

先生が助けてくれるの?

銀行が助けてくれるの?

確かにこの類の生命保険は、出口戦略を考えないと単に利益の繰り延べになってしまいますから、出口戦略を含めて考えないといけませんが、それとは別に、この保険契約は

簿外での内部留保

という側面も持っています。

ですから、

資金繰りが苦しくなった時、

会社の経営が本当に厳しくなった時、

一度払った税金は取り戻せませんが、

簿外での内部留保=解約返戻金が会社を助けてくれます

解約返戻金だけで、会社が救えるかどうかはケース・バイ・ケースですが、少なくともその資金が一助になることは間違えありません。

やはり個人契約でも法人契約でも自己責任が問われる時代です。担当顧問税理士さんの個人的な好き嫌いに振り回されることなく、経営者ご自身で正しく判断してみて下さいね。

ちなみに、海外の生命保険は「損金」にできるものが基本的にはありませんが、あるテクニックを使うことで「損金化」をするようなスキームもあります。

法人・個人問わず、わからないことがあればいつでもお気軽にご相談下さい(無料です)

関連記事

-

-

法人の役員退職金プランでよく使われる「長期平準定期保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「長期平準定期保険」についてお話したいと思います

-

-

三井住友あいおい生命の収入保障保険「&LIFE 新収入保障保険」@6月2日商品改定

皆さんこんにちは「保険アドバイザー和田」です。今日は『三井住友あいおい生命の収入保障保険「&

-

-

「都道府県民共済」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済とは?』についてお話したいと思

-

-

長期定期保険「払済」による”洗替”が不要になるかもね@国税「パブリック・コメント」深読み

皆さんこんにちは「保険アドバイザー和田」です。今日は『長期定期保険「払済」による”洗替”が不要になる

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフィフの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラフォー、前々回のアラサーの方に引き続

-

-

アフラック「かしこく備える終身保険」2018年7月23日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『アフラック「かしこく備える終身保険」』につい

-

-

3ヶ月スパンで物事を考えましょう!

皆さんこんにちは、保険アドバイザーの野村です。最近、同業他者の方からよく相談があり前回モチベーション

-

-

メットライフ生命「ビーウィズユープラス」

今回はメットライフ生命「ビーウィズユープラス」について解説していこうと思います。こちらの商品は利率変

-

-

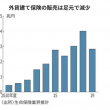

外貨建て保険、規制強化!バレンタインショック、逓増名変プランに続き・・・

皆さんこんにちは、保険アドバイザーの野村です。春のセンバツ高校野球、そして昨日からプロ野球が開幕し野

-

-

「法人で加入する保険」保険を使った節税とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は法人の保険を使った節税について少しお話したいと思