ソニー生命から新たな医療保険「メディカル・ベネフィット」「メディカル・ベネフィット リターン」7月2日販売開始(2018)

公開日:

:

最終更新日:2018/07/07

保険のニュース, 保険商品(医療・がん)

皆さんこんにちは「保険アドバイザー 和田」です。

今日は『ソニー生命の新たな医療保険「メディカル・ベネフィット」「メディカル・ベネフィット リターン」』についてお話したいと思います。

ソニー生命の医療保険は1992年から販売されている「総合医療保険」という商品で、保険料と保障のバランスは、当時の他社と比較しても悪くなかったので、販売当初からしばらくはよく売れていました。特に当時はまだ掛捨てが今ほど優位ではなく、解約返戻金の貯まるタイプの医療保険は、その分保険料は高くなるものの、かなり人気が高く「総合医療保険」もそのひとつでした。

そんな中、各社は医療の時代背景の流れに合わせ、短期入院化への対応、掛捨てタイプの充実を図り、それぞれ商品をリニューアルしてきましたが、何故かソニーはほとんど変わることなく今日に至りましたが、ようやくというか、やっとというか、、、ついに新商品を販売。

しかし。。。特に目新しいものもなく、「メディカル・ベネフィット リターン」に至っては東京海上あんしん生命の「メディカルKitR」をほぼパクってきましたね。

*医療保険を「とりあえずタダ」にする?東京海上日動あんしん生命「メディカルキットR」

ではパンフレットを元に解説します。

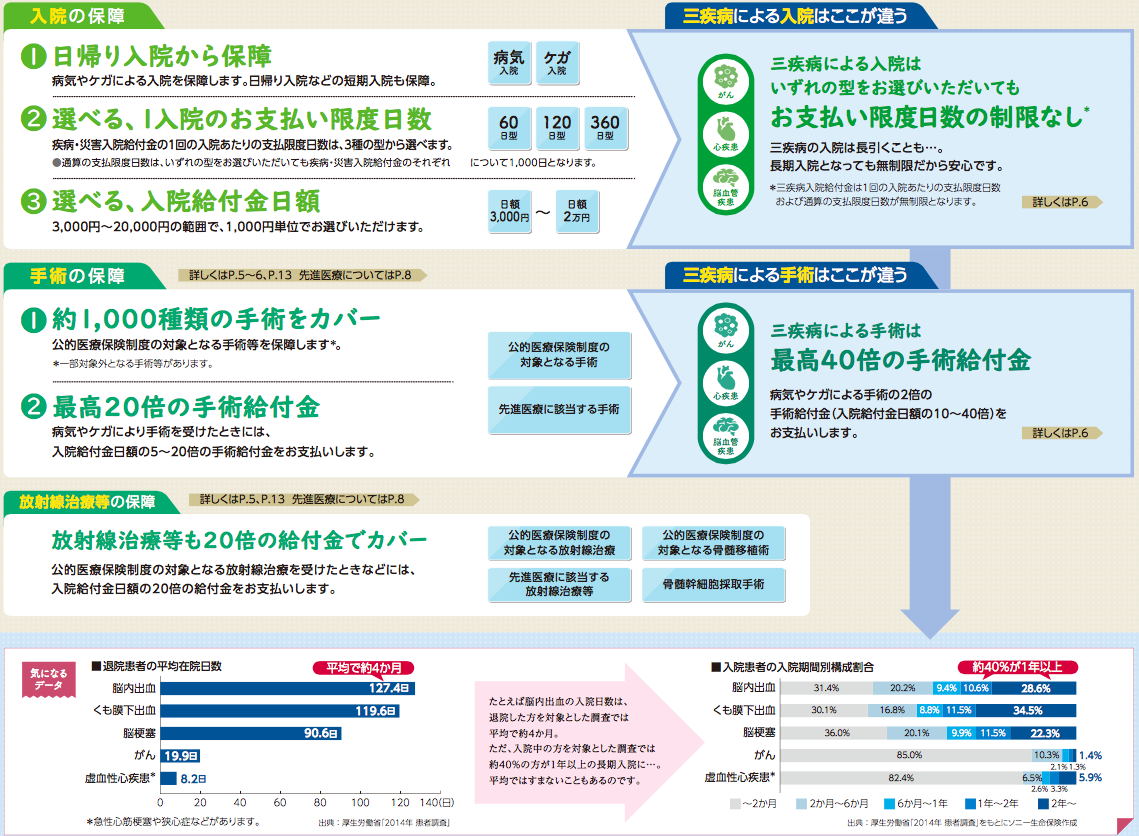

「メディカル・ベネフィット」「メディカル・ベネフィット リターン」共通概要

何か特筆すべきは?、、、ありません。フツーです。

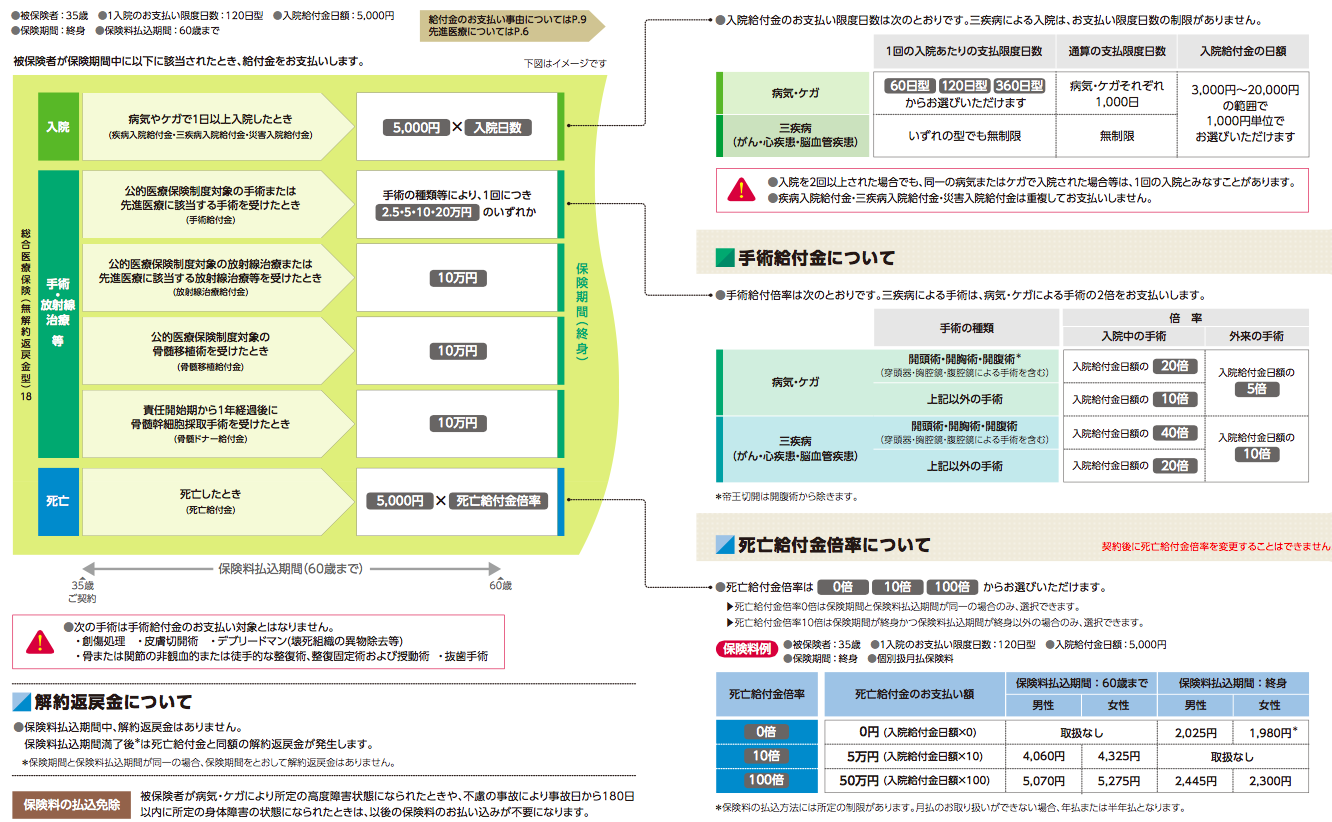

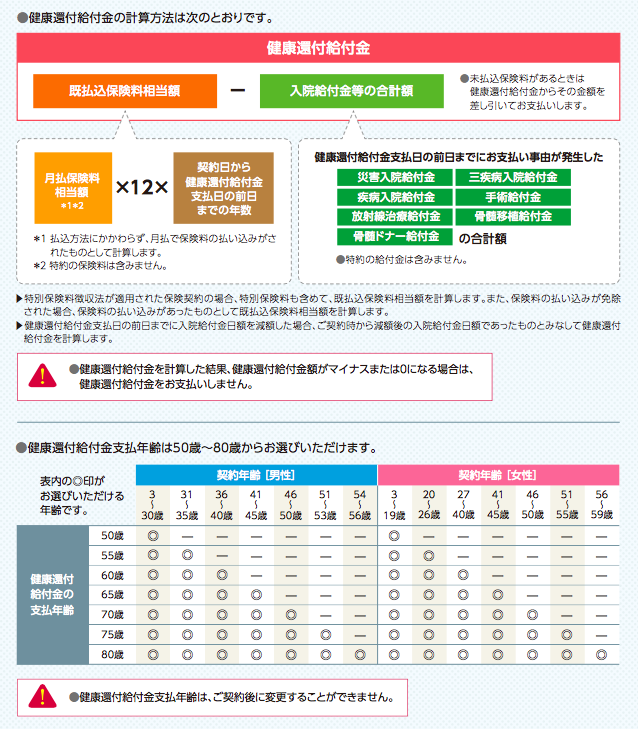

仕組みと契約例「メディカル・ベネフィット」

「メディカルベネフィット」では死亡保障をゼロ、または入院日額の100倍までつけることが可能です。

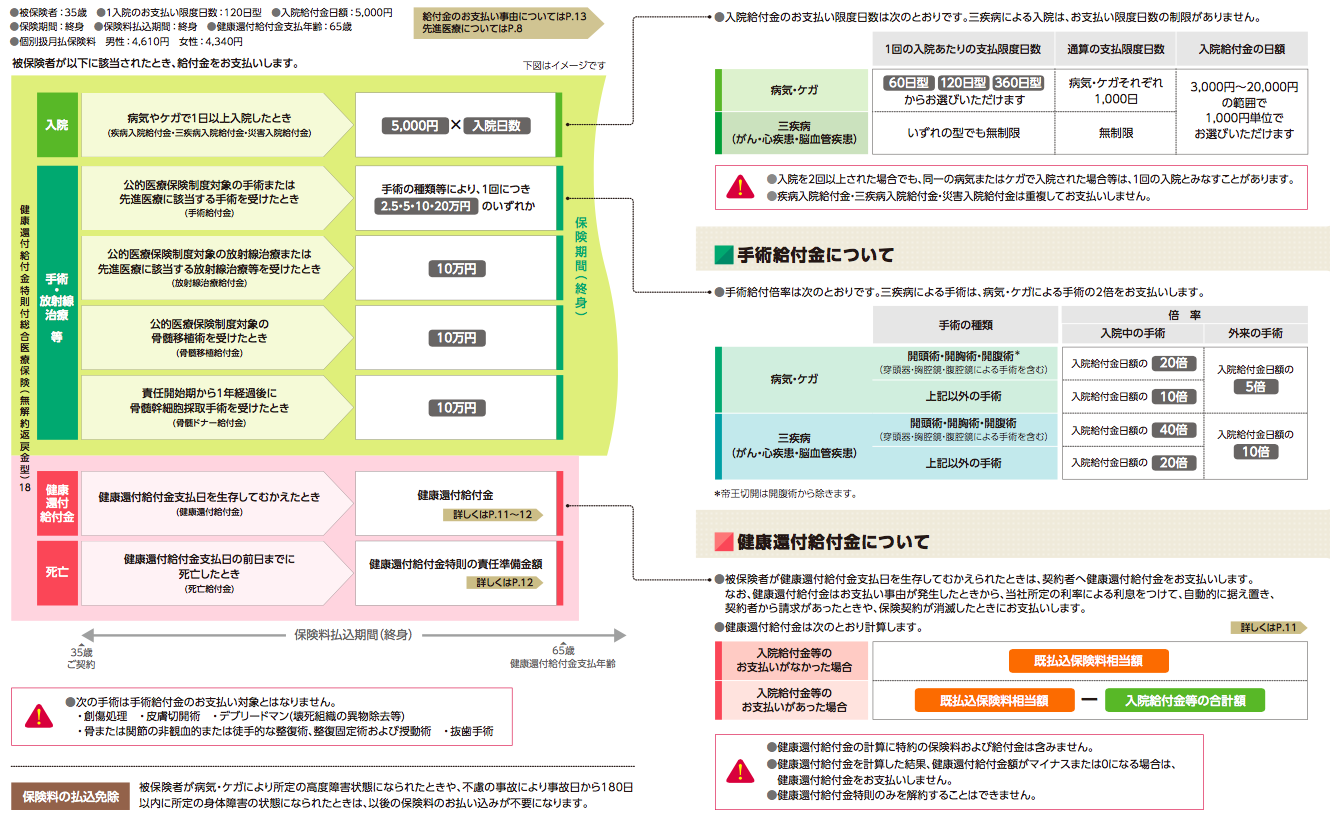

仕組みと契約例「メディカル・ベネフィット リターン」

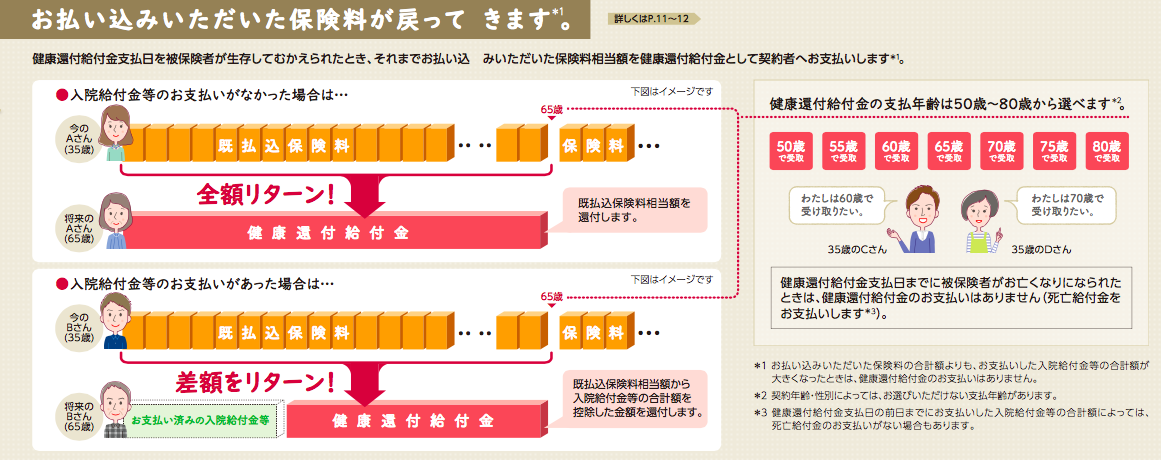

一方、リターンの方は死亡保障は付けられませんが、契約年齢により50〜80歳の時点で、使わなかった文の保険料が戻ってきます。「メディカルKit R」の仕組みと同様です。同じ保障内容の「メディカル・ベネフィット」と比較すると、保険料は多少高くなっています。

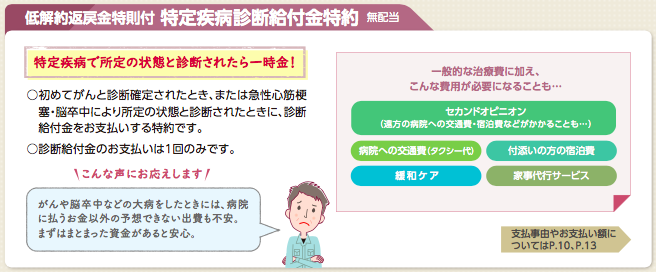

「メディカル・ベネフィット」「メディカル・ベネフィット リターン」共通の特約

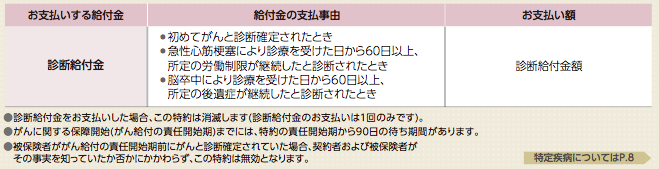

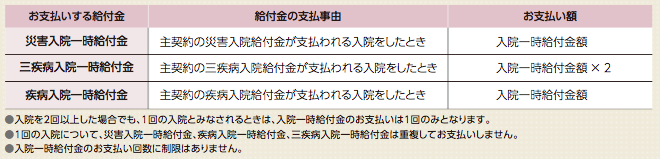

多くの保険会社が複数回の給付にしているのに対し、同商品では1回のみのようです。良いか悪いかで言えば、そりゃ多いほうが良いのですが、その分保険料に反映されますので、1回のみということは複数回のものに比べれば多少割安になっています。

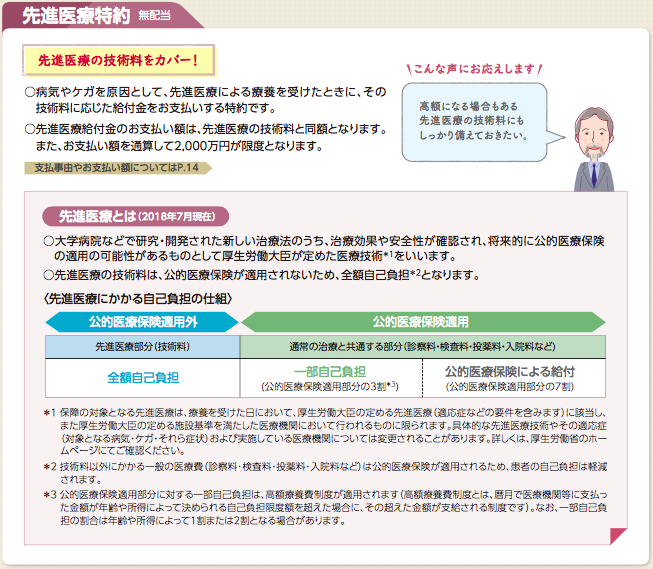

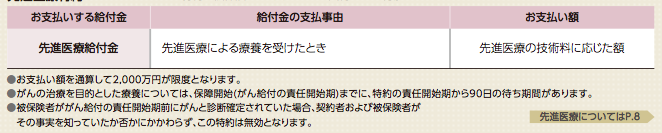

各保険会社でもある特約で、目新しいものではありません。

保障としては付けても付けなくてどっちでも良いと思いますが、なんでもかんでも付けていけば保険料がその分高くなりますから、保険料のバランスをみて、付けたい人は付ければ良いといった程度ですね。

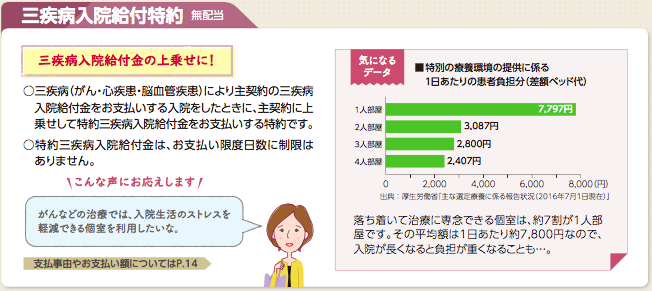

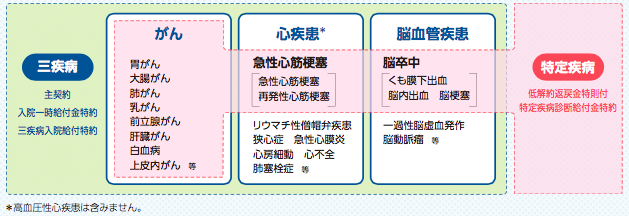

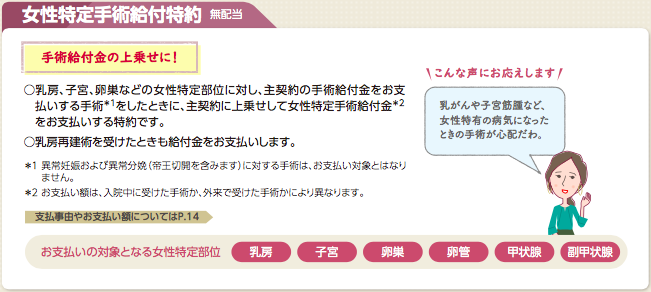

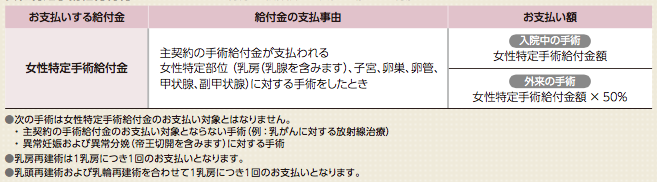

女性疾病の上野ではよくありますが、三大疾病の上乗せ保障はあまり聞かないですねぇ・・・

ちなみに、ソニー生命の規定では三疾病の方が特定疾病よりも保障の範囲が広いようです。

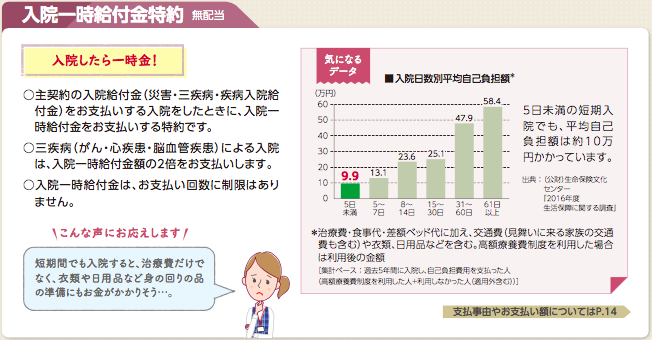

入院一時金同様に、医療保険はできるだけムダなものを省き、シンプルにして保険料を安くしたほうが良いと思いますので、どうして付けておきたい人は付ければ良いかと思います。

この商品に限らず、医療保険に加入するのであれば、この特約は付けておきましょう。

これも目新しいものではありませんね。どうして付けておきたい人は付ければ良いかと思います。

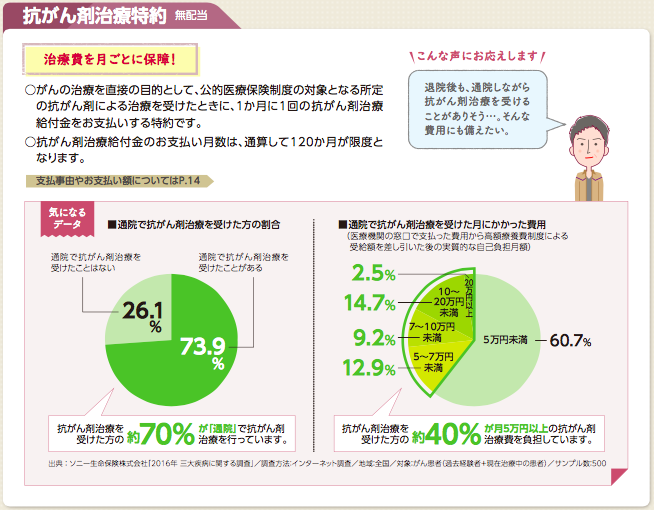

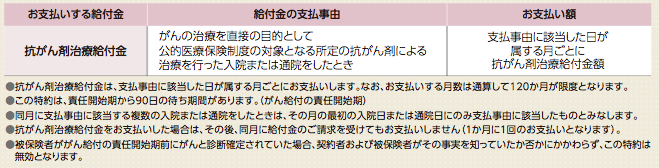

がん保険の「治療」を目的とした保障を充実したいのであれば、チューリッヒ生命の「終身ガン治療保険プレミアム」を別途検討したほうが良いかなぁ。。。(予算オーバーにならなければ)

*チューリッヒ生命「終身ガン治療保険プレミアム」4月から値上げ&商品改定

と、ここまでが共通の特約です。

次に「メディカル・ベネフィット リターン」の仕組みです。

冒頭にも書きましたが、東京海上あんしん生命の「メディカルKit R」をオマージュしております。いや、、、もはや「パクリ」ですね。でも、それは決して悪いことではありません。世の中でニーズのある商品の良いところは取り入れ、改善すべきを改善してより良い商品になるのは消費者側からすれば、非常に好ましいことです。

「メディカルKit R」との大きな違いとしては還付年齢です。「メディカルKit R」の還付年齢は

【契約年齢0歳〜40歳】:60歳・70歳

【契約年齢41歳〜50歳】:70歳

【契約年齢51歳〜50歳】:75歳

【契約年齢56歳〜60歳】:80歳

に対して、「メディカルベネフィット リターン」の還付年齢バリエーションはより細かく設定出来る点です。

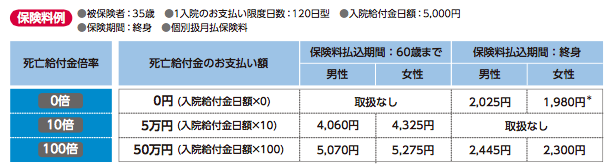

保険料

「メディカルベネフィット」

それほど安いわけでもないですね。

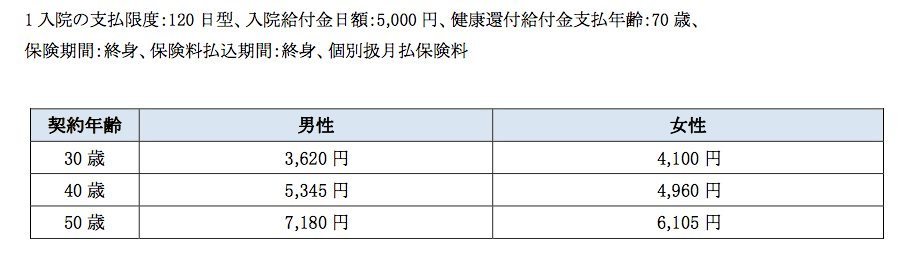

「メディカルベネフィット リターン」

「メディカルKit R」に比べると高めの設定のようです。

「メディカル・ベネフィット」と「メディカルベネフィット リターン」どっちが良い?

私なら迷わず「メディカルベネフィット リターン」

その理由はシンプル。

保険は決して儲けるためではないのですが、予てからお話しているように医療保険は保険会社のドル箱商品。すなわわち、加入している皆さんは支払う保険料よりも、入院などで受取る給付金の方が圧倒的に少ないわけです。言うなれば「損している」わけですね。もし、医療保険で”儲けよう”と思うのであれば、病気をたくさんして、入院して、手術して、、、不健康であればあるほど儲かる確率は高くなります。でも、ほとんどの方は大病もなく、健康で過ごしたいと願う。気持ちと相反することになります。

しかし・・・

「メディカルベネフィット リターン」や「メディカルKit R」のようなリターン型の商品ではどうでしょう。

60歳や70歳の保険料が還付される時に、それまでの期間が健康で何事もなければ、そのまま支払った保険料が戻ってきます。しかし、病気をたくさんして、入院して、手術して、、、不健康であればあるほど、60歳や70歳の還付される時に、使った分が差し引かれて戻ってきます。つまり、”より健康でいよう”というマインドでいることが出来ます。

このような理由から、金銭的にもマインド的にも「リターン機能」のついた医療保険の方が私は好きです。

*「掛捨ての医療保険」「使わなかった分が戻ってくるリターン型医療保険」どっちが好き?

「メディカルベネフィット リターン」と「メディカルKit R」どっちが良い?

私なら迷わず「メディカルKit R」

ただし、”特定疾病保険料払込免除特則付”

実は、「メディカルKit R」は8月2日にリニューアルされます。その際の大きなポイントが「特定疾病保険料払込免除特則」が付けられるようになったことです。業界的には「P免」と呼ばれ、三大疾病で所定の状態になると保険料の支払いが免除されるものです。「リターン機能」のついた保険では初めてのものになります。

この「メディカルKit R」のリニューアルについてはまた近日中に改めてブログでご紹介したいと思います。

Point

リターン型の保険は販売の古い順に

・メットライフ生命(少し性質は異なりますが)

・東京海上あんしん生命

・メディケア生命

これに続き、ソニー生命が新たに加わることになりました。この手のタイプの保険は販売の歴史も長く、それだけ一定のニーズがあるからで、私自身もこのタイプの医療保険は好きでしたので、当時多くのクライアントに提案し、契約を頂いていました。

保険セールスの中にはこのタイプの保険はあまり好きではなく、提案すらしない人も多いようですが、私は医療保険を検討の際は一度、検討してみると良いと考えています。

ご質問などはお気軽にご相談下さい。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

10月2日販売開始〜損保ジャパン日本興亜ひまわり生命「低解約返戻金型長期定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は10月2日販売開始「損保ジャパン日本興亜ひまわり

-

-

AIを活用した電話応対スクリプトのシステムを導入@三井住友海上 12月13日 プレスリリース

皆さんこんにちは「保険アドバイザー和田」です。今日は『AIを活用した電話応対スクリプトのシステムを導

-

-

22年ぶりの会話!〜高校時代の友人から保険と投資相談 前編〜

皆さんこんにちは、保険アドバイザーの野村です。25歳から金融業界にいて、色々な方からの相談をこれまで

-

-

かんぽ加入者はご相談下さい、アドバイスします@「かんぽ3千万件の契約調査」7月31日〈日本経済新聞〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『かんぽ加入者はご相談下さい、アドバイスします@

-

-

”いったいどんな販売方法してたんだ?”苦情多発で高齢者への販売停止「ジブラルタ生命」

皆さんこんにちは「保険アドバイザー和田」です。今日は『高齢者の苦情多発で販売停止「ジブラルタ生命」』

-

-

4月1日販売開始〜ジブラルタ生命「米国ドル建介護保障付終身保険(低解約返戻金型)」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は4月1日から販売開始、ジブラルタ生命の米ドル貨建

-

-

また値上げ!「火災保険料、21年1月にも引き上げへ 大規模災害受け」@日本経済新聞〈10月5日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『また値上げ!「火災保険料、21年1月にも引き上

-

-

2月19日販売開始@アクサ生命・節税新商品「フォローアップライフ」

皆さんこんにちは「保険アドバイザー和田」です。今日は『2018年2月19日販売開始@アクサ生命「フォ

-

-

数社から「逓増定期保険」新たに販売のウワサの中・・・@金融庁、「節税保険」を全面規制へ〈日本経済新聞9月20日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『数社から「逓増定期保険」新たに販売のウワサの中

-

-

業界初「損害確認の立会い調査オンライン予約システム」@AIG損保(12月6日 プレスリリース)

皆さんこんにちは「保険アドバイザー和田」です。今日は『業界初「損害確認の立会い調査オンライン予約シス