相続税・贈与税を非課税とするための租税回避スキーム

公開日:

:

海外保険

皆さんこんにちは「保険アドバイザー和田」です。

今日は、『相続税・贈与税を非課税とするための租税回避スキーム』についてお話したいと思います。

「海外」の保険やファンドなどについてお話していると、このような質問・お問い合わせを頂くことがあります。

”海外”を利用して、相続税とか贈与税を回避する良い方法ありませんか?

まぁ、平たく言えば「海外の商品とか仕組みとか使って”脱税”するなにか良い方法はないですか?」って聞きたいわけですね、ホンネは(笑)

ご存知の方もいらっしゃるかと思いますが、この手の類に関するお話には、過去にあった大きな出来事を先にご紹介します。

『武富士事件』(判決:最高裁で納税者側勝訴)

この事件は、「日本国籍を持った非居住者に対する贈与」が焦点となりました。

武富士の株式を保有する贈与人(父)が香港に在住する被贈与人(長男)にオランダ法人の株式を贈与。当時の税法では、国外財産であるオランダ法人の株式を香港に住む長男が贈与によって取得しても日本の贈与税は課税されないはずでした。

しかし、国税側は長男の生活の拠点について、「長男の滞在日数割合を香港:65.8%、日本:26.2%として、滞在日数を調整し日本の滞在日数割合が大きくならないように租税回避を目的としていたこと、香港の滞在施設がサービスアパートメントだったこと、日本で使用していた家財等を香港に移動させていなかったことなどを上げ、長男の生活の拠点が日本にあった」と主張、1,600億円の申告漏れを指摘し、1,300億円を追徴課税しました。

この事件は最高裁まで争われ、結果として長男の主張が認められました。最高裁は、長男の生活の拠点は香港にあると認定し、納税者側が勝訴しました。裁判では「贈与税回避の目的があったにせよ、客観的な生活の実体が消滅するものではないため、各滞在日数を調整したことをもって、香港に生活拠点がないとは言えない」、つまり生活の拠点は香港にあったと判断しました。国は利子にあたる「還付加算金」約400億円を上乗せしたうえで、総額約2,000億円を還付、個人への還付としては過去最高額と言われています。

『中央出版事件』(判決:最高裁で国側勝訴)

この事件は、「日本国籍を持たない非居住者に対する贈与」が焦点となりました。

贈与人(中央出版の元会長)が、息子の妻を出産前に渡米させ、アメリカ国籍を取得した被贈与人(生後8ヶ月の孫)に租税回避(贈与税の回避)を実施したことにより、相続税法上の信託の「受益者」や「制限納税義務者」が争点となりました。

元会長はアメリカの信託会社との間で、アメリカ国籍を持つ孫を受益者とする信託契約を締結、さらに信託会社は孫の父親を被保険者とする生命保険を締結し、保険事故が発生した場合、信託会社が受け取った保険金は受益者である孫に利益を分配させるという形で、贈与税の適用を回避しようとしたものです。国税庁が贈与税など計約3億1000万円を追徴課税しました。

国税側は、「①『信託行為』について、受託者の締結した生命保険契約が委託者の指示に基づいて締結したわけではないため、当該信託は相続対象とはならず生命保険信託には当たらないこと、②『受贈者』については、生後約8か月の孫(当該納税者)が出生から信託行為時までの滞在期間が「アメリカ:約180日、日本:約70日」であったものの、信託行為の前後を通じて生活の本拠が日本の自宅にあったこと、養育者である両親はアメリカでの生活が一時滞在にすぎないことから、日本に生活の本拠を有している」と指摘、養育されていた孫(当該納税者)も信託行為時において日本に住所を有すると指摘しました。

この事件は最高裁まで争われ、2014年8月、元会長側の敗訴が確定しました。

Point

被相続人・贈与者が国内に住所を有している場合には、相続(遺贈を含む)や贈与で財産をもらった人の課税範囲が『武富士事件』で1段階、『中央出版事件』によって1段階、それぞれ事件後に大規模な法改正が実施され、租税回避の防止が厳格化されるに至りました。

(1)もらう人が国内に居住しているとき

⇒国内財産・国外財産すべてに課税されます。

(2)もらう人が日本国籍で外国に居住しているとき ※居住期間に関する一定の要件有り

⇒国内財産・国外財産には課税されませんでしたが、武富士の件をキッカケに一定の要件以外は課税されることになりました。

(3)もらう人が外国籍で外国に居住しているとき

⇒国内財産のみ課税され、国外財産には課税されませんでしたが、平成25年から課税となりました。(中央出版の件がキッカケ)

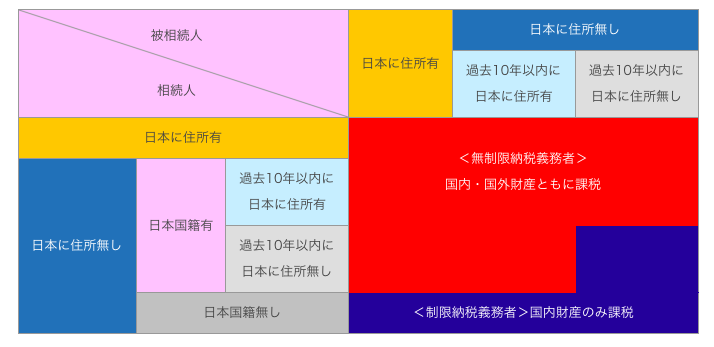

現在は被相続人・贈与者それぞれの

・国籍

・日本居住の有無と年数

により、課税される範囲に違いがあります。

図でまとめたものがこちらです。

この表を見て頂ければわかるように、現在の贈与税(相続税)を非課税とするための条件は、上図の青色部分を残すのみとなり、贈与人、被贈与人ともに10年以上海外に居住しているか、相続人が外国籍かつ被相続人が1年の半分以上を海外に住んでいる必要があります。

親子ともに仕事などの関係で海外に移住しているケース、あるいは親子ともに海外生活を希望して移住しているケースなど、移住した結果として相続税・贈与税が免除されることはありますが、わざわざ租税回避目的で親子ともに5年以上海外に居住するというのは現実問題としてはかなりハードルが高いと言わざるを得ません。

ということで、財産を出来るだけ減らすことなく、次世代へリレーしていくには「海外生命保険」や、銀行のファイナンスを絡めた「プレミアムファイアンス」などが王道、最も一般的なものになります。

もちろん、資産内容・財産規模によってはもっと複雑なスキームを使い、資産保全することが出来ますが、いずれにしても今の時代にかつて流行った”脱税”に近いようなグレーなことは出来ませんし、あったとしてもオススメしません。

*こんなに安い!米国生命保険「一時払保険料の比較」

*お金を銀行に預けておいただけで相続税がタダになる!?「プレミアムファイナンス」とは?

ってな話をしていると

海外の保険が合法か?違法か?

という”アホな論議”には巻き込もうとする輩が出てきたりするんですけどが。。。

巻込事故は回避したいと思います。

*【保険業法第337条】海外の生命保険に契約した個人は最大50万円の過料…さて、どこに支払うか?

プレミアムファイナンス入門書(マニュアル)を

無料進呈します

1億円の資金で10億円の保険金(死亡保障)を掛けられる方法です。

- 銀行ローンで預金の3倍にレバレッジ

- 海外生命保険で3億円の保険料が10億円ぼ死亡保険金にレバレッジ

- これがプライベートバンクが相続税対策で最も使っているスキーム

銀行ローンを使うのですが、預金担保の最低額は1億円(100万ドル)。

それ以上の資産がある方はこの入門書をご一読ください。

関連記事

-

-

マニュライフ生命「こだわり個人年金」と海外積立年金「3.5%金利保証積立年金プラン」の比較

皆さんこんにちは「保険アドバイザー和田」です。今日は『マニュライフ生命「こだわり個人年金」と海外積立

-

-

日本非居住者の方の投資相談が多いです!

皆さんこんにちは、保険アドバイザーの野村です。8月ももう終わりですね。。。今月はコロナに罹って3分の

-

-

マニュライフ生命の終身保険を減額して、海外終身保険に切り替えた事例

皆さんこんにちは、保険アドバイザーの野村です。4月〜5月中旬ぐらいまでは割とまったりしていましたが、

-

-

利率UP!【元本確保・預入5年・固定金利3.5%】5年定期預金のイメージです

皆さんこんにちは「保険アドバイザー和田」です。今日は恐らく皆さんが大好きな”元本確保”の「固定金利商

-

-

海外の終身保険「死亡保障150万円」「月払2万円」から引受可能です

皆さんこんにちは「保険アドバイザー和田」です。今日は『海外生命保険』についてお話したいと思います。&

-

-

オンラインとリアル面談を使い分ける

皆さんおはようございます。保険アドバイザーの野村です。今のところ、新型コロナウィルスの影響はなく至っ

-

-

契約事例(会社経営者 50代後半 男性):「海外個人年金」を2つの契約に分けて始められました

皆さんこんにちは「保険アドバイザー和田」です。今日は「海外個人年金」を始められた方の事例を紹介したい

-

-

2021年スタート!海外保険の取り巻く環境と今後の保険屋さんの在り方とは?

皆さんこんにちは、保険アドバイザーの野村です。本年も何卒宜しくお願い申し上げます。今日から仕事始めと

-

-

取扱開始『海外一時払終身年金(固定利率特約付)』

皆さんこんにちは「保険アドバイザー和田」です。今日は海外の新たな保険商品『海外一時払終身年金(固定利

-

-

何だか妙な日本の保険に関する法律

皆さんこんにちは「保険アドバイザー和田」です。今日は米国の生命保険につて少しお話したいと思います。&