新しい教育費の貯めかた?「低解約返戻金型終身保険 の学資プラン」

公開日:

:

最終更新日:2018/01/30

保険商品(学資)

皆さんこんにちは「保険アドバイザー和田」です。

今回は学資保険のかわりに、「低解約返戻金型終身保険 を使った学資プラン」についてお話したいと思います。

学資保険で返戻率(利回り)の高かったソニー生命Ⅲ型が5月に販売停止になりましたが、依然として学資保険の人気というか、相談というか…変わらないものです。

で、最近の学資保険ではどこの保険会社の商品が一番返戻率(利回り)が良いかのご質問も数多いのですが、払込方法や契約者の年齢、満期時期、またお子さんが高校3年生の時に一括で受取るか、小学校・中学・高校・大学といった進学時期に合わせて数回で受取るのかなどにより、どこの会社の学資保険が一番利回りが良いかは違ってきます。その中で、割りと良いとされているのは、日本生命やソニー生命Ⅱ型、フコク生命あたりですが、おおよその返戻率(受取る学資資金の総額÷支払保険料の総額)は110〜120%程度です。

この学資保険の代替案としていくつかの保険会社が取扱っているのが、今日のテーマ「低解約返戻金型終身保険 を使った学資プラン」で、低解約返戻金型の終身保険の払込期間を10年とか、15年程度に短くしたプランです。この払込期間を短く出来る保険会社と出来ない保険会社があり、9月からはオリックス生命もこのようなタイプに参戦してきます。

*低解約返戻金型終身保険とは?

今回はアフラックのデータを使って説明したいと思います。

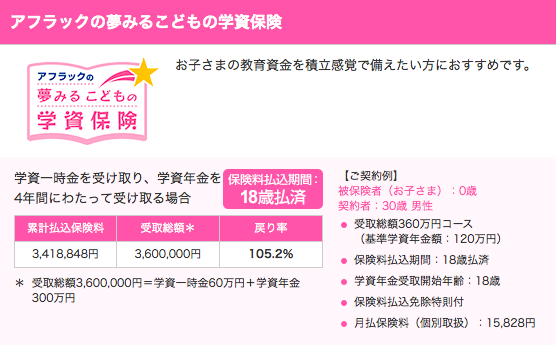

まず学資保険がこちら

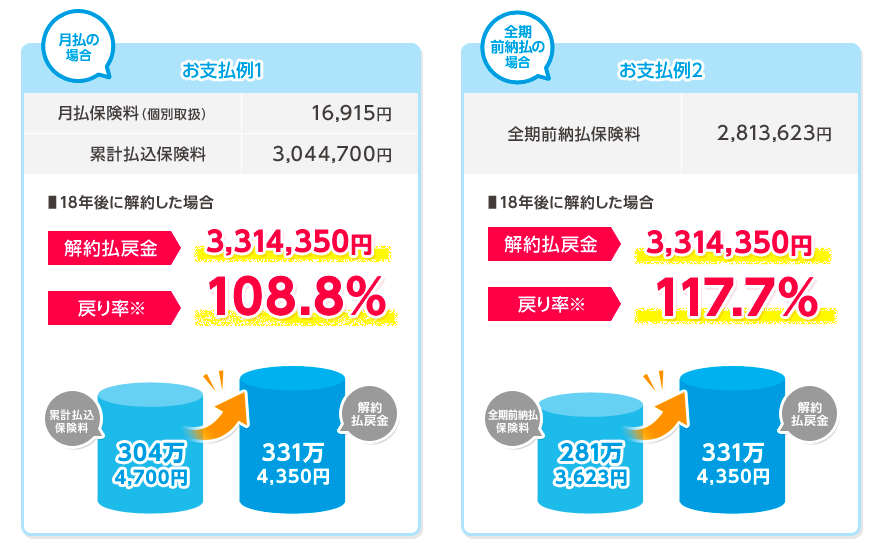

そして低解約返戻金型終身保険を使ったプランがこちら

そもそもこの比較の場合、学資保険は18年払、低解約返戻金型終身保険は15年払で、払込期間が違っているので同一の条件ではありませんね。

月々の保険料はほぼ同一にしていますが、払い込む期間が違うので累計払込保険料は約40万円も違っています。

アフラックの学資保険は10年払(お子さんが0〜7歳まで)と17年払もあったはずですから、学資保険の利回りの見え方を悪くして、WAYSの返戻率を少しでもよく見たいんでしょうか。。。!?

で、これを全期前納にすると更に利回り(返戻率)が良くなります。右側のお支払い例2がそれです。

また、この保険は終身保険ですから、もし18年後に解約返戻金が必要なければ、解約せずにおいておくと更に解約返戻金は増えていきます。

仕組み上の違いとしては、低解約返戻金型終身保険は被保険者(親)が死亡したときや、高度障害状態になったときは死亡保険金が支払われるので、すぐにまとまった資金が用意できます。

学資保険の場合では、払込免除特則をつけておけば、保険契約期間中に契約者(親)が亡くなった場合や、所定の高度障害状態になった際に、保険料の支払いが免除され、その後は保障内容がそのまま継続されたかたちで学資金を満額受取ることになります。

ここではアフラックの学資保険と低解約返戻金型終身保険を比較しましたが、正しく比較したいのであれば、一番利回りの高い学資保険と一番利回りの高い低解約返戻金型終身保険を比較しなければ、どちらが利回りが良いかはわかりません。

で、なるべく今回のアフラックに近いかたち

・契約者:30歳男性

・お子さん:0歳(男の子)

・払込方法:月払い

で比較してみたところ、

【学資保険】

ソニー生命Ⅱ型が、払込期間17年、17年後に満期金を一括で受取るパターンで返戻率は108.5%

【低解約返戻金型終身保険】

AIG富士生命が、払込期間15年、17年後に解約返戻金を受取るパターンで返戻率は109.0%

ご主人のほうが年上、または同じ歳でしたら、一般的に契約者は奥様にされた方が利回りは有利になります。

30歳男性→30歳女性にすると、AIG富士生命の109.0%は109.3%と同一年令でも多少返戻率は上がります。奥様の方が若い方でしたらその差はもっと大きくなります。

いずれにしろ、多くの方はこの「低解約返戻金型終身保険」の方をススメられることになります。それは保険セールスの手数料が圧倒的にこちらのほうが高いからです。(正しく比較してこちらの方がクライアントにとって有利なのであれば、それはそれで良いことですが・・・)

このブログで何度もご紹介していますが、日本経済は長らく続いた「デフレ・円高」を脱却し「インフレ・円安」方向へとシフトしています。今後のインフレ傾向を考えると学資保険にしろ、低解約返戻金型終身保険にしろ、15年後、20年後に110〜120%では実質は元本割れになってしまいます。

*インフレリスクについて

海外の保険会社の扱う学資保険ではインフレに対応しながら、15年後に最低でも返戻率が140%になるようなものもあります。

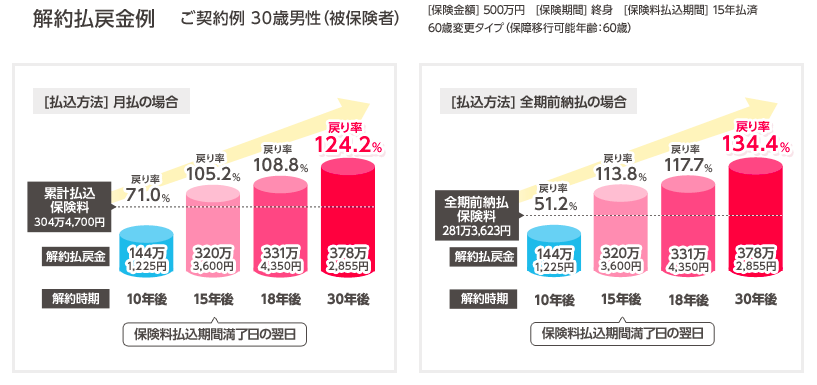

また、上記のアフラックの全期前納のケースでは15年後の返戻率が113.8%ですが、海外の固定金利3%の商品に預けていれば、わずか5年で115%ちかい返戻率になります。

*元本確保・固定金利3%の商品

円だけで資産形成されている方は特に、このような金利のきちんとついた、外貨の商品で検討されることをオススメします。

*それでも”円”だけを持ち続けますか?【外貨を持ったほうが良い理由】

関連記事

-

-

最近の個別相談シリーズ①〜アクサのユニットリンクをやめて海外終身保険に切り替え〜

皆さんこんにちは。保険アドバイザーの野村です。1週間ほど更新できておりませんでしたが、3月に入ってか

-

-

フコク生命の学資保険「みらいのつばさ」〜おすすめ(?)ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2016年10月現在、保険会社各社で販売停止となる中、

-

-

もはや何でもあり「逓増定期保険を使った学資プラン」

皆さんこんにちは「保険アドバイザー和田」です。今日は「逓増定期保険を使った学資プラン」についてお話し

-

-

報酬トラブル弁護士費用保険『フリーガル』2019年8月17日 申込開始@フリーランス、報酬トラブルに保険 損保ジャパン〈日経新聞 8月16日〉

皆さんこんにちは「保険アドバイザー和田」です。今日は『報酬トラブル弁護士費用保険『フリーガル』201

-

-

国内生保から海外保険のアドバイザーとして今感じること

皆さんこんにちは。保険アドバイザーの野村です。世間は三連休ですが、昨日仕事で外出しましたが六本木ヒル

-

-

今年4回目の名古屋出張(前編)〜既契約者からの追加投資〜

皆さんこんにちは、保険アドバイザーの野村です。梅雨でジメジメ〜そんな中、今年4回目の名古屋出張でした

-

-

ソニー生命の「学資保険Ⅱ型」〜30歳女性 ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年6月現在で、30歳女性が最も返戻率(年金受取

-

-

第一生命の学資保険「こども応援団・Mickey」はどうか?を解説

皆さんこんにちは「保険アドバイザー和田」です。今日は『第一生命の学資保険「こども応援団・Mickey

-

-

5月1日販売終了「ソニー生命 学資保険 Ⅲ型」〜学資保険ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。今日は「学資保険」のお話です。各条件にもよりますが、現

-

-

「ユニット・リンク」に似てるかな@マニュライフ生命「こだわり変額保険」7月1日発売開始

皆さんこんにちは「保険アドバイザー 和田」です。今日は『マニュライフ生命「こだわり変額保険」7月1日