法人向け商品「逓増定期保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。

今日は「逓増定期保険」についてお話したいと思います。

逓増定期保険の逓増とは、「段々に増えていく」ことを表し、保険会社によっては「新逓増定期保険」と呼ぶ保険会社もありますが、これは逓増定期保険の商品改訂に伴い、旧商品と区別しているだけで基本的には同じ商品です。

逓増定期保険

一般の方はあまり聞いたことのない保険の名前だと思います。

何故か?

これは主に役員の保障・節税対策に利用される法人向け商品で、私も個人契約でこの逓増定期保険を取り扱ったことはありません。

法人の税務取扱では、被保険者の年齢、保険期間、払込期間によって支払う保険料の1/2、1/3、1/4が経費として損金算入が認められていて、簿外で資産を蓄えることができます。

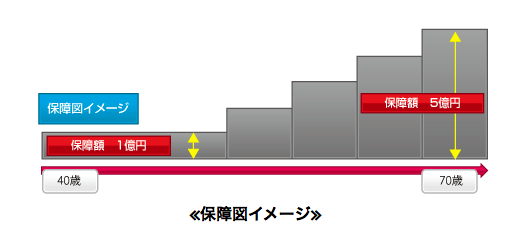

逓増定期保険の保障内容は、毎年の保険料は平準払で一定ですが、ある一定期間を経過した後に保障額が一定の割合で増加し、最終的にはスタート時の5倍まで死亡保障額が増加し保障が終了す定期保険です。

これは『企業の成長とともに、万が一が起こった場合は社長や取締役などといった経営陣の必要死亡保障額も増加していく』というコンセプトからきています。

満期保険金がない掛捨ての定期保険 ではありますが、解約返戻率が契約後短期間、割りと早い段階で返戻率が高くなることが特徴です。逓増定期保険は多くの生命保険会社から発売をされていますが、各保険会社、また設計内容によって、この解約返戻金の推移が異なり、保険会社によっては解約返戻率を更に高めるような低解約返戻金型の逓増定期保険も販売されていて、商品によりますが契約後数年で支払った保険料の100%程度までの返戻率になるものがあります。これを上手に活用して法人の財務強化や役員退職金の準備にあてるわけです。

*「法人で加入する保険」保険を使った節税とは?

事業を推進する中で、業績が良かったり悪かったり、浮き沈みはどの企業にも起こり得ます。社会情勢の変化など、業績悪化により資金繰りが厳しい状況になることもあるでしょう。万が一、業績不振に伴い資金繰りが悪化した場合、経営者は以下の様な資金調達の手段を考えるはずです。

・金融機関から借入(負債の増加)

・増資(資本の増加)

・固定資産を売却(固定資産の流動化)

いずれかの方法で現金を確保する必要がありますが、経営難に陥っている企業に資金の出し手はいませんから、資金繰りが悪化してからの資金調達は一般的に難しいと言えます。よくいう『銀行は晴れた日にしか傘を貸してはくれない』ということです。

固定資産の売却も思った通りの値段で売却できるかどうかもわかりませんし、いつ買い手が現れるかもわかりません。

ですから、企業はこのようなリスクに備え、予め資金繰りに余裕がある時に税引き前利益から経費処理ができる資産を帳簿外で積立て、万が一資金繰りに厳しくなった際にこの逓増定期保険の解約返戻金を活用すれば良いわけです。

また、もし売掛金の未回収が発生した場合などには、解約返戻金で損失補填することも可能ですし、数年後の設備投資を計画しているのであれば、その計画に合わせて節税しながら簿外資産の積立を行うことが可能です。

流動性の高い、いつでも現金化が可能な簿外の資産を確保しておくことは財務体質強化として高い効果が得られ、経営を立て直す原資となるでしょう。

また、一時的な資金需要が生じた場合には、逓増定期保険は解約せずに解約返戻金の80~90%を上限に保険会社から借入を起こすことが可能です。保険会社にもよりますが、契約時の予定利率+1%程度の金利で借入審査なく、手続き後約1週間程度で現金を用意できます。

では、以下に逓増定期保険の特徴をまとめます。

・保険料は損金算入できるので、節税効果が期待でき簿外資産を積立てられます。

・保険会社によって最短で3〜4年、概ね10年前後に解約返戻金のピークになります。

・支払保険料よりも解約返戻金が上回るものもあります。

・解約返戻金を利用し役員退職金の原資とすることできます。

・解約返戻金を担保に借入可能です。

・払込期間途中で払済終身保険に移行できるものがあります。

・契約を法人から個人へ譲渡し個人契約に変更することが可能です。

逓増定期保険は経営者の万が一に備えた生命保険ではありますが、企業にとっての万が一にも備えながら、役員退職金準備などにも活用できます。

ただし、あくまで掛け捨ての定期保険の一種ですので、返戻率のピークを過ぎると徐々に解約返戻金は減っていきますので注意が必要です。

関連記事

-

-

『国税は全て知っている』元国税国際調査官いわく「日本の国税の調査能力は世界一」

皆さんこんにちは「保険アドバイザー 和田」です。今日は『『国税は全て知っている』元国税国際調査官いわ

-

-

「定期特約付終身保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期付き終身保険」のお話です。 定

-

-

「節税保険」の契約は2月28日までに

皆さんこんにちは「保険アドバイザー 和田」です。 今日は『「節税保険」の契約は2月28日までに』に

-

-

生命保険の種類は大きく3つ「死亡保険」「生存保険」「生死混合保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「死亡保険」「生存保険」「生死混合保険」

-

-

自社の顧客囲い込み方法として@「共済」と「約定履行保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『自社の顧客囲い込み方法として@「共済」と「約定

-

-

役員退職金の「功労金(役員退職金×30%)」は損金算入を否認されるケースがある

皆さんこんにちは「保険アドバイザー 和田」です。今日は『役員退職金の「功労金(役員退職金×30%)」

-

-

オリックス生命の「全損保険」販売延期・・・なぜ!?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『オリックス生命の「全損保険」販売延期』につい

-

-

健康状態に不安があってもあきらめないで下さい「特別条件付契約・部位不担保」「特別保険料・割増保険料」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「特別条件付契約」「特別保険料・割増保険

-

-

「コンバージョン」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「コンバージョン」についてお話したいと思います。

-

-

税理士さんに”決算対策の生命保険はキライ”と言われたら

皆さんこんにちは「保険アドバイザー和田」です。今日は『税理士さんに”決算対策の生命保険はキライ”と言