ちょっと待って転換!!保険の見直しはいろいろあります「解約」「減額」「払済」「延長定期」「コンバージョン」

皆さんこんにちは「保険アドバイザー和田」です。

今日は「保険の見直し方」についてお話したいと思います。

生命保険を見直しする際に皆さんが真っ先に思い浮かぶのが「解約」ではないでしょうか?確かに見直しの際には解約して新たに加入することも多いと思います。例えば、現在加入している医療保険の月払保険料が5,000円だったのが、同じ保障内容、条件で月々3,000円になるのであればそれはその方法が良いですね。

しかし、生活環境が変わり保険に加入している必要を感じなくなった場合や、何らかの経済事情で保険料の支払いが厳しいといった場合では「解約」という方法もありますが、実は解約以外に、現在契約している保険を活かす見直しの方法もありです。それが「減額」「払済保険」「延長定期保険」「コンバージョン」です。

では、今回は「減額」「払済保険」「延長定期保険」について簡単に説明していきます。

*コンバージョンについてはこちら

【減額】

一番わかりやすい方法です。保障の一部を解約し、保険金額を減額します。例えば死亡保障が5,000万円だったのを半分の2,500万円にするといった感じです。この減額した分だけ、それ以降の保険料の負担が軽くなります。

減額した部分に対して解約返戻金があれば、それを受け取ることができます。一般的に、主契約、特約のいずれも減額できますが保険会社や保険種類によってはある一定の条件がある場合があります。

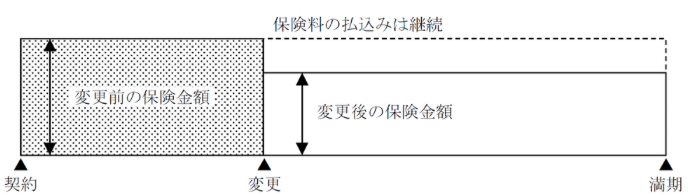

【払済(はらいずみ)保険】

以降の保険料は払いたくない又は払えない、だけど解約はしたくない。保障も少しは残しておきたいという時や、保障も必要なくなったし保険料は払いたくない、でも、今は解約返戻金の必要もないし、今解約して大きく損をしたくない。そうゆう時は「払済」という方法を検討して下さい。

これは、以降の保険料の払込みを止め、その時の積立金(解約返戻金相当額)を一時払い保険料に充当し、保険期間は元の契約と同じ期間のままで、同じ種類の保障額の小さい保険に変更する方法です。解約していませんから、この一時払いに充てた解約返戻金は増えていきますので、解約して損をするのをできるだけ小さくしたい方はこの方法が良いですね。払済後に解約返戻金がどのように増えていくかは保険会社に依頼すれば推移表を出してくれますので頼んでみて下さい。尚、「医療特約」などの各種特約は消滅します。

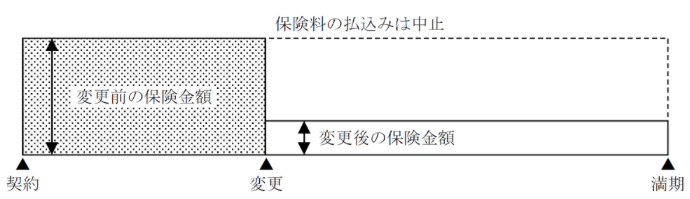

【延長定期保険】

以降の保険料は払いたくない又は払えない、だけど今までと同じ額の保障は欲しいという時はこの方法があります。これは、以降の保険料の払込みをやめ、その時の積立金(解約返戻金相当額)を一時払い保険料に充当し、これまでと同じ金額の「定期保険」に加入するというものです。たいていの場合、保険期間は短くなり、掛け捨ての定期保険なので、満期保険金や解約返戻金もない場合がほとんどです。保障を重視したい人向きですね。保険料の払込を止めて、保障額をそのままにする代りに保険期間が短くなるということです。これも払済と同じように「医療特約」などの各種特約は消滅します。

保険の見直しの際は下取りと言って「転換」という方法で提案してくることが多く、この「減額」「払済」「延長定期」に関してはススメてくるケースは”ほぼ無い”と思います。それは、これらの見直し方法では保険セールスの成績、すなわちコミッション(手数料)にならないからです。そのためかどうかはわかりませんが、セールスレディの中には、このような見直し方法をあまりご存じない方もいるようです。「転換」はお客さんが損をするケースがほとんどですから絶対に避けて下さい。

保険の見直しの際には、この「減額」「払済」「延長定期」とうい方法があることを正しく説明をしてくれるセールスであれば、信用できるセールスかも知れません。

直接相談

こちらは直接、弊社保険アドバイザーへ無料で質問できるフォームとなっています。外資系生命保険会社出身の優秀なコンサルタントが一つ一つお答えしていきます。

関連記事

-

-

海外保険で保険金がでないケースとは?日本の生命保険との違いは?

皆さんこんにちは、保険アドバイザーの野村です。最近、私世代の40代やちょっと上の50代の方でも新型コ

-

-

日本では8社の生命保険会社が破綻しています 「責任準備金」と「生命保険契約者保護機構」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「責任準備金」と「生命保険契約者保護機構

-

-

「個人保険」「法人保険」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「個人保険」「法人保険」についてお話したいと思い

-

-

知って理解する、金融用語 〜変額保険〜

変額保険(へんがくほけん)とは、こちらから

-

-

保険は健康なうちに考えたいけど・・・。無選択型海外終身保険とは?

皆さんこんにちは、保険アドバイザーの野村です。絶賛、リモートワークメインですがコロナ騒動でもやること

-

-

逓増定期保険の名義変更プランが終わるかも?

皆さんこんにちは、保険アドバイザーの野村です。ようやく暖かい日が続いてきましたね!花粉症が酷いですが

-

-

「払込猶予期間」「自動振替貸付」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「払込猶予期間」「自動振替貸付」についてお話した

-

-

保険見直し方法のひとつ「増額」「減額」とは?

皆さんこんにちは「保険アドバイザー和田」です。 今日は「増額」「減額」についてお話したいと思い

-

-

「国内生保」「カタカナ生保」「損保系生保」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「国内生保」「カタカナ生保」「損保系生保」につ

-

-

自分たちで保険会社を作る「キャプティブ」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日は「キャプティブ」についてお話したいと思います。