保険見直し方法のひとつ「増額」「減額」とは?

皆さんこんにちは「保険アドバイザー和田」です。

今日は「増額」「減額」についてお話したいと思います。

保険の見直しの方法のひとつとして、現在加入している保険の保障金額を増やしたり減らしたりする方法がありますが、増やす場合を「増額」(または中途増額)と言い、減らす場合を「減額」(または中途減額)と言います。

・増額

増額の代表的な例としては、独身時代に少ない保険金額で加入した契約を結婚や子供が生まれること機に保障額を上げる場合です。

保障額を増やす方法としては、現在の契約に特約を追加する、他に新規加入、転換する(ほとんどの場合オススメしませんが)などもありますが、増額の場合は、増額時の年齢、予定利率で保険料が計算されます。保険の見直しの際に質問されることもよくあるのですが、加入した時の年齢や予定利率で計算されるわけではなく、予定利率が変わらなければ、年齢が上がるごとに保険料も上がりますのでご注意下さい。

また、新たに告知書の提出や医師の診査が必要になる場合もあり、健康状態によっては増額できないこともあります。

・減額

減額の代表的な例としては、住宅の購入時です。それまでの保険金額は”賃貸”で家賃を支払っていくことを前提とした保障設計ですが、住宅をローンで購入した場合、これを機に保障設計は家賃→ローンに変わります。住宅資金の融資を受ける際には団体信用生命保険に加入しますので、これまで設定していた保障額からこの分を差し引いた分を減額して良いわけです。

一般的な減額の場合、減額部分は解約したものとして取り扱われ、解約返戻金のある保険であれば減額の金額に応じて解約金が戻ります。

例えば1,000万円の保障を500万円に減額した場合は、保障を半分にしたわけですから、その時点の解約返戻金額の半分が戻ってきます。

そう頻繁に保険の見直しは必要ではありませんが、ある程度定期的に、特にライフイベントの変化があった時など保障内容の見直しをして、必要に応じた保険内容・保障内容にすることで、保険料のムダをなくすようにしましょう。

関連記事

-

-

海外保険で保険金がでないケースとは?日本の生命保険との違いは?

皆さんこんにちは、保険アドバイザーの野村です。最近、私世代の40代やちょっと上の50代の方でも新型コ

-

-

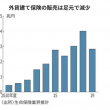

外貨建て保険、規制強化!バレンタインショック、逓増名変プランに続き・・・

皆さんこんにちは、保険アドバイザーの野村です。春のセンバツ高校野球、そして昨日からプロ野球が開幕し野

-

-

保険は健康なうちに考えたいけど・・・。無選択型海外終身保険とは?

皆さんこんにちは、保険アドバイザーの野村です。絶賛、リモートワークメインですがコロナ騒動でもやること

-

-

FPってそもそもどんなことをする方?

皆さんこんにちは、保険アドバイザーの野村です。今日は首都圏は雪!3月下旬なのに、一気に冬に逆戻りとな

-

-

自粛ムードでもできるビジネスの進め方

皆さんこんにちは、保険アドバイザーの野村です。先日オンライン面談のチャンス!こちらのBlogを書きま

-

-

定期保険の活用法(コンバージョン)〜その3「保険期間短縮」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

知って理解する、金融用語 〜RDR〜

RDR(あーるでぃーあーる)とは、こちらから

-

-

生保法人メインの営業マン必見!新しいビジネスのご案内です

皆さんこんにちは、保険アドバイザーの野村です。今回は、【第306回】事業リスク対策保険を取り扱うビジ

-

-

「国内生保」「カタカナ生保」「損保系生保」とは?

皆さんこんにちは「保険アドバイザー和田」です。今日は「国内生保」「カタカナ生保」「損保系生保」につ

-

-

知って理解する、金融用語 〜単純返戻率 / 実質返戻率〜

単純返戻率(たんじゅんへんれいりつ)とは、こちらから実質返戻率(じっしつへんれいりつ)とは、こちらか