プルデンシャル生命とジブラルタ生命の「リタイアメント・インカム」とは?

公開日:

:

最終更新日:2019/09/04

保険商品(死亡)

皆さんこんにちは「保険アドバイザー和田」です。

今日は、米ドル建て特殊養老保険「リタイアメント・インカム」についてお話したいと思います。

正式には「年金支払型特殊養老保険」と言うこの”リタイアメント・インカム”は同じ商品名でプルデンシャル生命とジブラルタ生命で取扱われています。

両社の違いはほとんどなく、最近はどうかわかりませんが、プルデンシャル生命のセールスは多く販売していたようです。

では今回はジブラルタ生命の資料を元に解説していきます。

このリタイアメント・インカムは米ドル建ての 養老保険の仕組みを少しアレンジしたものと考えて頂ければ良いと思います。

簡単に1ドルを100円として解説します。

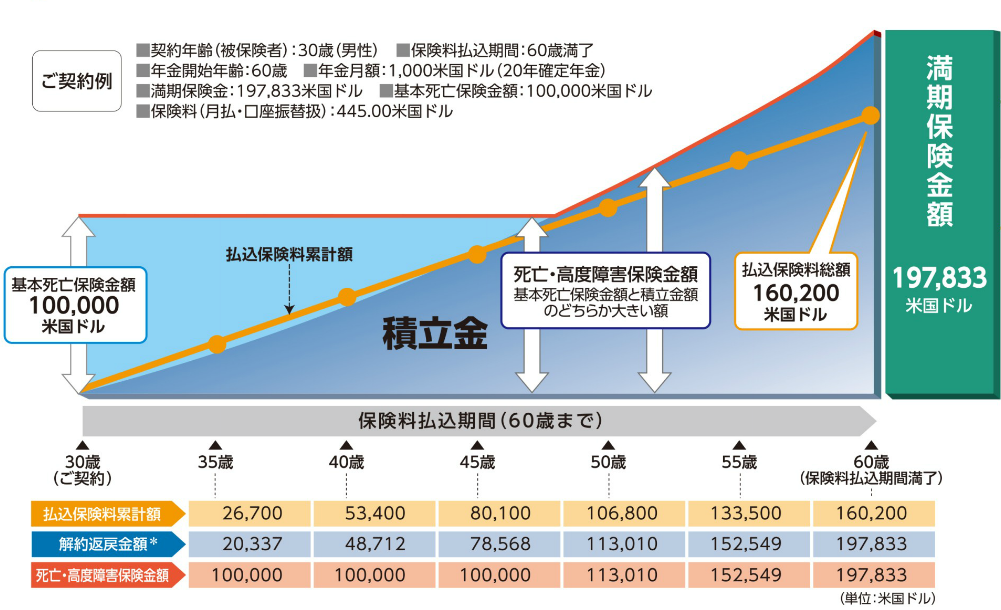

上のイラストの契約例では30歳男性が毎月445ドル(44,500円)を満期の60歳まで総額160,200ドル(約1,600万円)支払い、60歳満期時に一括で197,833ドル(約1,980万円)を受取るか、または年金で受取るか選択できる仕組みになっています。

外貨建ですから日本の円建ての保険よりも予定利率は高く、年金開始前(この場合は60歳まで)の予定利率が2.75%、年金開始後の予定利率が2.25%となっています。

この例で言えば、通常の養老保険の場合では契約時に死亡保険金が197,833ドルとなるべきなのですが、リタイアメント・インカムはここが少し変わっていて契約当初から18年間の死亡保険金額は100,000ドル(1,000万円)になります。19年目以降は支払保険料がこの100,000ドルを越えていきますので、それに合わせるように死亡保険金額が増えていく仕組みで60歳の満期時には死亡保険金額と満期金額が同額となります。

満期時の返戻率を計算すると、197,883ドルは123.4%(197,883÷160,200)になり、この満期金額を一括ではなく

・確定年金

・保証期間付終身年金

・保証期間付夫婦連生終身年金

から選択し、更に殖やして受取るとこができます(据置くこともできます)

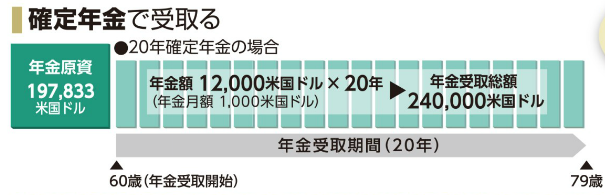

もし、20年確定年金で受取ると下の図のようなイメージになり、一括で受取る満期保険金額の約120%(240,000÷197,883)で受取ることとなります。

更に40年確定年金であれば約147%になります。

30歳で契約し、60歳から20年確定年金で受取った場合のトータルの返戻率では

240,000(受取総額)÷160,200(保険料支払総額)=148.9%

50年の歳月をかけて約150%です。この数字は契約する年齢が上がるほど悪くなっていきます。

しかし・・・

これはあくまでもパンフレットや設計書から入手できる公式な試算です。

この保険に加入している多くの加入者は、恐らく5〜8年目あたりで「払済保険」に変更する提案を受けているはずです。

*ちょっと待って転換!!保険の見直しはいろいろあります「解約」「減額」「払済」「延長定期」「コンバージョン」

払済を5〜8年目としているのは、契約内容によって最も利回りの高くなる時期が異なり、それぞれ個別に計算する必要があるためで、条件にもよりますが満期まで払込み続けるよりも払済にすると20~30%程度返戻率は上り、利回りが良くなるからです(ただし、保障額は下がります)

また、保険料の一部を「前納」すれば更にパフォーマンスは上がります。

つまり、上の例であれば満期時の一括受取の返戻率が123.4%から+20〜30%=150%くらいにまで上昇するということです。

これを年金で受取れば更に1.2倍とか1.5倍になって受取れますので支払った保険料総額に対して200%近いパフォーマンス(返戻率)になるはずです。つまり支払った金額の2倍です。

実はこのようなリタイアメント・インカムの提案をプルデンシャル生命のセールスから試算表(!?)を見ながら説明を受けという私の知人が

「プルデンシャルのドルの預金みたいな保険で5年位支払ったら、2倍になるって聞いたから入った。。。」

と言うので、その資料を見せてもらおうと思ったのですが、資料は持ち帰られ、セールスマンは置いて行かなかったそうです。

多分、この知人は払済のスキームをすっかり勘違いしていていると思われます(その後、5年で倍にはならないと、この説明をしましたが)

知人のジブラルタ生命の方から話を聞いたところによると、このようなスキームの設計書を試算し打ち出すことができないそう。

仕組上はできることですし、何ら違法なことではないのですが、両社ともこのような販売方法を禁止しているご様子。

プルデンシャル生命ではこのような説明で募集をし、資料などの証拠品が見つかり発覚すると最悪のケースでは”懲戒解雇”されてしまうとの噂も…(本当かどうかはわかりません)

私の知人もそうですが、やはり専門家ではない皆さんは少し時間が経てば忘れてしまいますし、間違った解釈に陥りがちです。

ー例えば契約から数年後ー

クライアント:あの時、数年後に◯◯◯◯っていう方法で☓☓☓☓になるって説明してましたよね?

セールス:いえいえ、そんなことは言ってません◯◯◯◯という方法で△△△△と説明しましたよ。

クライアント:えぇ〜☓☓☓☓って聞いたから入ったのに…

クライアントが資料をもらっていなければ=証拠を持ってなければ、完全に弱い立場になります。

クライアントの言う、「セールスが☓☓☓☓の説明をした」という証拠がありません。言った言わないの論議です。

そもそも、もらうことができないような資料で説明されるということは何かしら”ウラ”があるわけです。

すべての保険契約で言えることですが、

必ず皆さんは自身の身を守るためにその資料はもらっておくべきです。

もし、もらえないのであれば、そのような資料や説明の方法で加入するべきではありません。

後になって「◯◯◯◯のお話はしましたが、誤解して理解されたのであれば申し訳ないです、そんなことは言ってませんよ」で終わりです。

何だか少し”キナ臭い”話になってきてしまいましたが、そんなに込み入ったテクニックを駆使し30年以上かけて150%〜200%を目指さずとも、「海外積立年金」であれば15年で140%が最低保証された商品もありますし、ある程度まとまった資金があれば40歳で一括で支払い、65歳から年金受取総額が300%以上になるような個人年金保険もありますので、検討される方はご相談下さい。

関連記事

-

-

T&Dフィナンシャル生命の収入保障保険「家計にやさしい収入保障」とは?

皆さんこんにちは「保険アドバイザー 和田」です。今日はT&Dフィナンシャル生命「家計にやさし

-

-

8月1日販売開始〜マニュライフ生命「こだわり外貨終身」

皆さんこんにちは「保険アドバイザー和田」です。今日は、8月1日販売開始のマニュライフ生命「こだわり外

-

-

ソニー生命の「米ドル建終身保険」〜30歳男性ランキング2位

皆さんこんにちは「保険アドバイザー和田」です。2015年11月現在で、30歳男性が最も返戻率(年金

-

-

ずいぶん安くなりました@日本の定期保険料の推移、、、さらに安い?米国「定期保険」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ずいぶん安くなりました@日本の定期保険料の推移

-

-

加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフォーの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。今日は前回のアラサーの方に引き続き『死亡保障と老後資

-

-

シリーズ資産形成【最終回】アクサ生命の変額保険「ユニット・リンク」は投資商品?

皆さんこんにちは「保険アドバイザー和田」です。今日は4回に渡るシリーズでお話した「資産形成」の総括・

-

-

「収入保障保険」に加入している方は見直しを・・・今より安くなるかも

皆さんこんにちは「保険アドバイザー和田」です。今日は『「収入保障保険」に加入している方は見直しを』に

-

-

ソニー生命「ニューエグゼクティブライフ」(法人向け商品)

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。ソニー生命のこの

-

-

「ユニット・リンク」65歳満期と80歳満期ではこんなに違う

皆さんこんにちは「保険アドバイザー和田」です。今日はアクサ生命「ユニット・リンク」の65歳満期と80

-

-

チューリッヒ生命の「収入保障保険プレミアム」〜30歳男性ランキング1位

皆さんこんにちは「保険アドバイザー和田」です。2015年4月現在で、タバコを吸わない健康な30歳男性