加入中の保険は見直しましょう@死亡保障と老後資金を同時に準備「アラフォーの保険プラン」

皆さんこんにちは「保険アドバイザー 和田」です。

今日は前回のアラサーの方に引き続き『死亡保障と老後資金を同時に準備「アラフォーの保険プラン」』についてお話したいと思います。

モデルケース

・夫(サラリーマン):40歳

・妻(現在は専業主婦):38歳

・長男:10歳

アラフォーのご夫婦でお子さんは小学生。既に日本の大手生命保険会社に加入している方も非常に多いモデルケースです。お子さんの教育費はもちろんのこと、そろそろご自身(夫婦)の老後資金準備も気になり出しますね。

設計内容(1USD=110円)

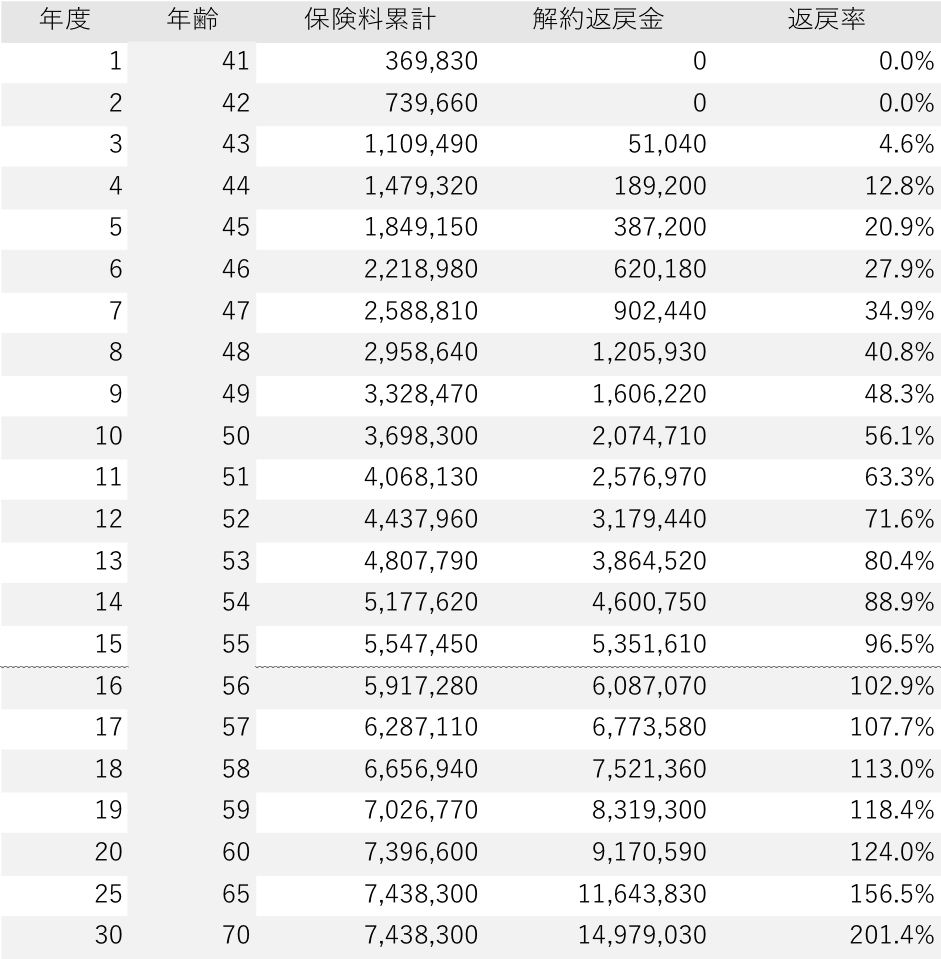

1)海外生命保険

保険金額:100,000USD(約1,100万円)

月払保険料:248.57USD(約27,340円)

払込期間:20年

払込総額:59,657USD(約656万円)

65歳解約返戻金/返戻率:105,853USD(約1,164万円)/ 177.4%

2)FWD収入保障保険(非喫煙優良体)

年金月額:10万円(保証期間3年)

保険金額(毎月受取時):2,520万円から逓減

特約など:生活支援特則 3大疾病払込免除 配偶者同時災害割増特則

月払保険料:3,475円

払込期間:61歳

払込総額:875,700円

解約返戻金(返戻率):全期間ゼロ(0.0%)

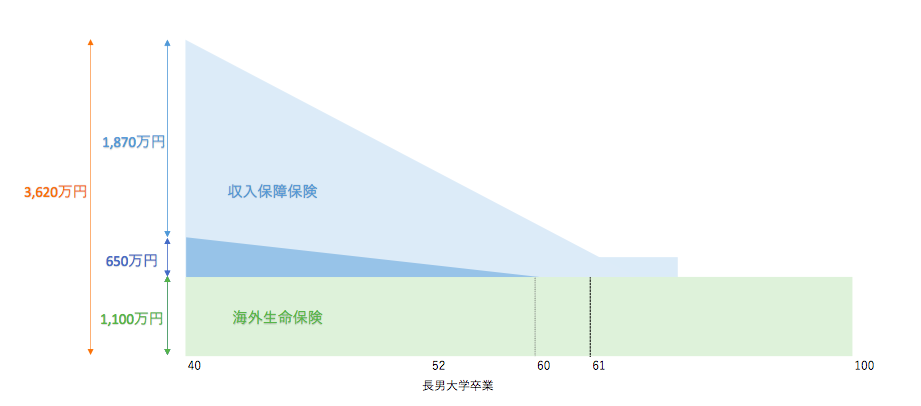

保障イメージ

合算メリット表(推移)

注)上記数字はすべて現行利率で推移したと仮定して計算しています

月払保険料推移

・40歳〜60歳:約30,815円

・60歳〜61歳:3,475円

解説

上記のような一般的なサラリーマンのご家庭では、公的年金などを差し引いた必要保障額はおおよそ2,500〜3,000万円前後。

この設計プランでは、海外生命保険の約1,100万円の死亡保障に、不足する分は日本国内のFWD富士生命「収入保障保険」を保障額2,520万円で上乗せし、合計の死亡保障額約3,620万円としました。

「ん?必要保障額が3,000万円だったとしても、620万円多くない?」

そのとおりです。

実は、万が一3大疾病や要介護状態などで収入が減ったり、働けなくなった際に、FWD富士生命「収入保障保険」の保険料は支払わなくてすみますが、海外生命保険では「保険料払込免除」という制度がないため、そのような状態になっても保険料は当初の契約通り20年間支払わなくてはならないので、その分の保険料支払相当額を上乗せしています(上記ケースでの海外生命保険の保険料総額は約656万円)。保障イメージの濃いブルーの三角形がそれです。

例えば、契約から10年目の50歳のときに、万が一「要介護1」の状態となった場合、海外生命の残りの保険料10年分の328万円を、収入保障保険で上乗せしている分で賄おうという考えです。マイホームを購入した際に、ローンの残債に合わせて保障額が減っていく団体信用保険の理屈と同じです。

*業界初!夫婦同時に亡くなると倍額保障(オマケに無料)@FWD富士生命の「FWD収入保障」2018年8月2日発売開始

*「逓減定期保険」「団体信用生命保険」とは?

ついでに言えば、万が一ご夫婦二人が同時に災害や事故などで亡くなってしまった場合は、この収入保障保険では2倍の保障額がお子さんに支払われます。

これで、万が一の際の遺族への保障が確保できましたね。

そして・・・無事何事もなくご夫婦二人で老後を迎えたとします。

65歳の時に、十分な老後資金が別途確保できているのであれば、このまま約1,100万円の海外生命保険を残しておくのも良いのですが、老後資金が少しショートしている際は、この海外生命保険を解約して老後資金の一部に充てることができます。

65歳時の解約返戻金約1,164万円

どうですか?悪くない金額ですよね?

必要死亡保障額をキチンと用意した上で、なおかつ老後資金が1,164万円近く準備できるわけです。

毎月の保険料は約30,000円ですから、たいていの方は無理なく支払える金額になっているかと思います。それでいて、これだけの解約返戻金があります。

現在加入している保険をこのまま継続してもこれほどの数字にはならないのではないでしょうか?

このように、海外の生命保険と日本の生命保険の”いいとこ取り”をすれば効率的なライフプランニングができますね。

香港サイドの生命保険は、日本人の契約の引受に関して年々厳しくなってきていますから、検討される方はお早めに見直しをしましょう。

わからないことはお気軽にご相談下さい。

関連記事

-

-

金融庁発表の金融レポート『貯蓄から資産形成へ』

皆さんこんにちは「保険アドバイザー和田」です。今日は、金融庁発表の『金融レポート』についてお話したい

-

-

朝日生命「長期平準定期保険」

こんにちは、K2 Collegeの野村です。今回は、 朝日生命「長期平準定期保険」(法人向け)につい

-

-

福岡で追加投資案件〜不動産などの投資からのインカムゲインを元本確保型プランへ〜

皆さんこんにちは、保険アドバイザーの野村です。8月もあと1週間で終わりですね・・・ここから年末まであ

-

-

ホントに安いのか?ライフネット生命CM「ライフネットイングリッシュ 突撃お宅訪問」

皆さんこんにちは「保険アドバイザー和田」です。今日は『ライフネット生命CM「ライフネットイングリッシ

-

-

2017年12月2日販売開始〜NN生命「エマージェンシー プラス(無解約返戻金型災害・重度疾病定期保険)」

皆さんこんにちは「保険アドバイザー和田」です。今日は2017年12月2日から販売開始、NN生命「エマ

-

-

日本の終身保険と海外終身保険のポイントを比較(40歳 男性)

皆さんこんにちは「保険アドバイザー 和田」です。今日は『日本の終身保険と海外終身保険の比較(40歳

-

-

都道府県民共済「総合保障1型・2型・4型」と「熟年2型・4型」はどう?お得?

皆さんこんにちは「保険アドバイザー 和田」です。今日は『都道府県民共済「総合保障1型・2型・4型」と

-

-

定期保険の活用法(コンバージョン)〜その1「変換」

皆さんこんにちは「保険アドバイザー和田」です。今日は「定期保険の活用法(コンバージョン)」についてお

-

-

優秀なパート労働者ほど働く時間を短くしなければいけい矛盾

皆さんこんにちは「保険アドバイザー和田」です。今日は『優秀なパート社員ほど働く時間を短くしなければい

-

-

かんぽ生命の養老保険「新フリープラン」とは?(* 入っちゃ・・・ですね)

皆さんこんにちは「保険アドバイザー 和田」です。今日はかんぽ生命の養老保険「新フリープラン」について